Стратегии Fintech Playbook: расширение возможностей клиентов для достижения личных целей

Опубликовано: 2022-05-06Вторая часть нашей серии статей о стратегиях мобильного маркетинга для финтех-брендов. Читать Часть 1 .

Мы говорили о четырех шагах, которые маркетологи могут предпринять, чтобы добиться положительного клиентского опыта, к которому их пользователи захотят возвращаться. В первой части этой серии статей говорилось об обучении клиентов . Во второй части рассказывается о том, как дать им возможность достичь своих личных финансовых целей, используя сочетание автоматизации маркетинга и персонализации.

Приложения Fintech становятся персональными, помогая потребителям управлять своей жизнью, а не только своими деньгами. Как напоминает нам McKinsey , «переход к цифровым технологиям», ускоренный глобальными событиями, более чем постоянный. Он сделал мобильные устройства и приложения основой нашего коллективного существования, сделав их незаменимыми в повседневной жизни и личных финансах.

Результатом является сдвиг парадигмы в маркетинге от продаж к обслуживанию. На практике это также является развитием, которое усиливает давление на маркетологов, чтобы они стали ближе к клиентам на ранних и критических этапах пути, чтобы предложить руководство, поддержку и ощущение мгновенного удовлетворения.

Чтобы адаптироваться к потребностям вашего клиента, вы должны начать с отказа от типичных путей блокировки и предоставлять индивидуальные советы и помощь на каждом этапе адаптации. Именно здесь маркетологи должны использовать данные, чтобы предсказать требования клиентов и дать каждому клиенту возможность достичь своих личных финансовых целей на своих условиях.

Звучит как сложная задача. Но в 2021 Rethink Fintech Playbook — ресурсе, который я написал в сотрудничестве с мобильным аналитиком Пегги Энн Зальц, — я расскажу о пионерах финтеха, которые используют данные для маркетинга и обмена сообщениями, которые раскрывают индивидуальный потенциал их клиентов и дополнительные доходы для их компаний.

Как Albo группирует клиентов, чтобы расширить их возможности

Ярким примером является Albo , одно из самых популярных и быстрорастущих технологических приложений в Мексике, обслуживающее рынок, на котором 45% из 130-миллионного населения не имеют доступа к банковским услугам. Он предлагает клиентам широкий спектр финансовых услуг, включая приложение, банковский счет и дебетовую карту. Комбинация позволяет пользователям открывать банковский счет менее чем за 5 дней и быстро получать доступ к персонализированным финансовым инструментам, помогающим им контролировать свои расходы и учиться лучше экономить.

Сегодня их клиентская база составляет более 1,2 миллиона человек. Это в 2 раза больше, чем в первые месяцы пандемии COVID-19. Но массовый рост не всегда является бонусом. В их случае это динамика, которая повышает важность выявления и активации качественных клиентов с самого начала. По словам Алин К. Карранса, менеджера Albo CRM & Engagement, она отслеживает такие показатели, как CTR, открываемость и конверсии.

Для Albo качественные пользователи — это пользователи, совершившие транзакцию в первый месяц. «Цель работы с CleverTap — настроить форматы и сообщения в нужный момент, чтобы у нас были клиенты более высокого качества, которые будут совершать все наши путешествия», — говорит Карранса.

Он начинается с подхода к сегментации, который группирует клиентов на основе их действий и поведения. Затем Albo создает индивидуальные стратегии взаимодействия для удовлетворения потребностей каждого сегмента, охватывая все точки соприкосновения от первоначальной загрузки до первой транзакции.

По словам Каррансы, прежде чем развертывать свой onboarding-путешествие, клиентам требовалось в среднем четыре месяца для совершения первой транзакции. «Сегодня им требуется меньше недели, поэтому можно сказать, что это происходит почти сразу после завершения процесса адаптации».

Подготовка опытных пользователей

По словам Каррансы, четкое понимание поведения пользователей в приложении жизненно важно для точной сегментации, форматирования и персонализированных сообщений. «Мы предоставляем нашим пользователям как можно больше информации на протяжении всего пути адаптации, чтобы повысить уровень конверсии и вовлеченности», — говорит Карранса. «Наша цель — создать активно вовлеченную пользовательскую базу, поэтому мы создаем Journeys , чтобы помочь нам достичь этой цели автоматизированным и эффективным способом». Альбо определяет опытного пользователя как человека, который использует все функции приложения и совершает более 10 транзакций в месяц.

«Для нас очень важно направлять клиентов в правильный кластер, чтобы, в зависимости от их профиля, они получали наилучшие впечатления», — говорит она. Команда резервирует электронную почту для более информативных кампаний по привлечению новых пользователей. Обмен сообщениями в приложении лучше подходит для усилий, требующих личного контакта. Клиенты, которые своими действиями показывают, что они на пути к тому, чтобы стать опытными пользователями, ожидают более персонализированного обмена сообщениями. Опытные пользователи также положительно реагируют на рекомендации, соответствующие тому, на каком этапе жизненного цикла клиента они находятся.

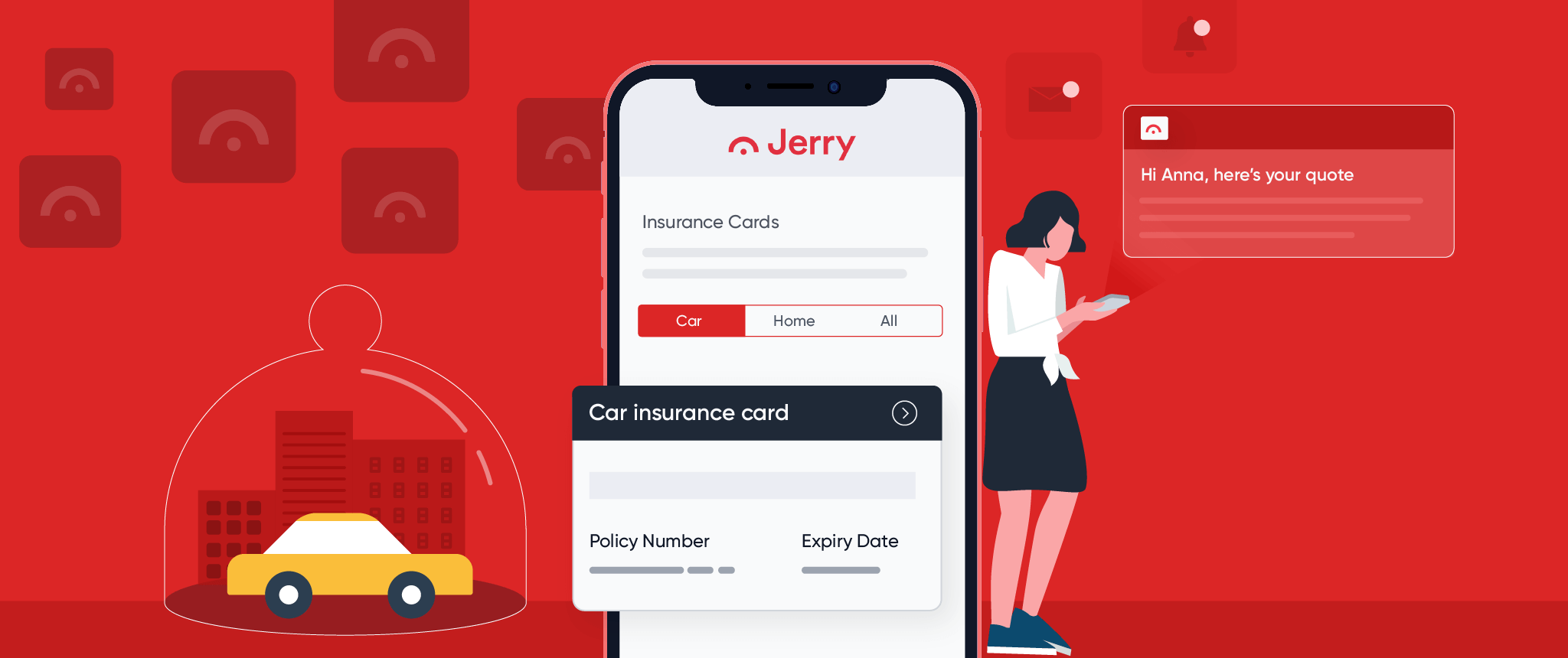

Как Джерри сочетает автоматизацию и персонализацию для повышения конверсии

В страховом секторе возможность предоставлять релевантный опыт и продукты больше не является чем-то приятным. Опрос страховых компаний, проведенный глобальной консалтинговой фирмой Accenture, показывает, что более трех четвертей (80%) клиентов страховых компаний «ищут персонализированные предложения, сообщения, цены и рекомендации от своих поставщиков услуг по страхованию автомобилей, жилья или жизни».

К сожалению, Accenture также обнаружила, что значительное число компаний не выполняет обещания по персонализации. Более 20% клиентов страховых компаний пожаловались на то, что их поставщики услуг не адаптируют клиентский опыт .

Таким образом, в 2022 году начнется гонка за удовлетворением потребности потребителей в релевантных и персонализированных предложениях, рекомендациях и сообщениях на каждом этапе их пути. Но не все компании будут в режиме догоняющего.

Jerry, быстрорастущий финтех-стартап с офисами и сотрудниками в трех странах, создал личного консьержа на базе искусственного интеллекта, который позиционирует себя как первого полностью автоматизированного страхового агента по страхованию автомобилей и жилья.

Лавина интереса, вызванная первоклассными отзывами в магазинах приложений, позволила компании расширить сферу страхования жилья и аренды. «Автоматизация и искусственный интеллект необходимы, — говорит Джон Споттисвуд, главный операционный директор Jerry. «Но очень важно сбалансировать эту эффективность с персонализацией».

Больше поездок приводит к лучшим результатам

Персонализированный обмен сообщениями с учетом того, на каком этапе пути находятся клиенты, позволил компании повысить коэффициент конверсии на 20%. Что еще более важно, возможность персонализировать обмен сообщениями и предоставлять действительно ценные советы и помощь помогла привлечь клиентов, дать приложению положительные отзывы и оценки и привлечь новую аудиторию.

Возможность быстро проводить A/B-тестирование обмена сообщениями и выполнять итерации на лету решает проблему. «Для нас очень ценно иметь возможность видеть, какое сообщение наиболее эффективно находит отклик у наших клиентов». Работа по персонализации обмена сообщениями в нескольких поездках может быть сложной, но у Spottiswood есть умный подход.

«Мы микросегментировали до такой степени, что существует почти 30 отдельных поездок в зависимости от того, к какой группе относится клиент», — объясняет Споттисвуд. Некоторые клиенты возвращаются, чтобы проверить, могут ли они сэкономить деньги, а некоторые покупают страховку впервые. «У каждого клиента своя история и разные ожидания от продукта, поэтому мы должны иметь возможность сообщить об этом очень индивидуально в зависимости от их ситуации».

Использование информации о клиентах для поддержания непрерывных разговоров

Продукт-победитель успешно привлекает внимание и интерес клиентов. По словам Споттисвуда, задача состоит в том, чтобы поддерживать диалог между сеансами приложения и в течение более длительных периодов между обновлениями.

Работа с CleverTap позволяет Джерри настраивать и контекстуализировать обмен сообщениями, чтобы повысить вовлеченность и сократить разрыв между сеансами приложений и взаимодействиями. Это очень важно для бизнеса, где путь клиента может длиться 12 месяцев и более.

С этой целью Джерри разработал отдельные потоки информации и помощи по широким темам, связанным с путешествием каждого клиента . Это варьируется от информации, помогающей клиентам решить, выгодно ли инвестировать в страхование от столкновений для более старого автомобиля, до объяснения различий между страховыми франшизами и тем, что имеет смысл для бюджета.

Освободите место для большего количества персональных продуктов

Джерри также запустил членский продукт по более низкой цене, чтобы привлечь сегменты клиентов из своей клиентской базы, которые проявляют интерес. Здесь обзор поведения клиентов, обеспечиваемый CleverTap, предупреждает Джерри о взаимодействиях с приложением и шаблонах, которые указывают на то, что клиенты переходят от подтверждения к действию. «Основная задача, — говорит Споттисвуд, — состоит в том, чтобы поддерживать заинтересованность клиентов, чтобы мы могли прийти к тому моменту, когда мы сможем превратить их из бесплатных клиентов в потенциальных платящих».

В дальнейшем Джерри планирует использовать возможности для персонализации и предоставления рекомендаций. «Все дело в создании маршрутов, чтобы поддерживать вовлеченность наших клиентов до такой степени, что мы можем предложить им экономию, которую они, как мы знаем, оценят, а затем заставить их совершить покупку», — говорит Споттисвуд. Сделайте это правильно и отслеживайте когорты с течением времени, и путь к более высоким коэффициентам конверсии на более ранних этапах пути и значительному увеличению коэффициентов удержания на протяжении всего жизненного цикла клиента очевиден.

Финтех в стиле Netflix — это будущее

Персонализированные коммуникации создают у клиентов ожидание того, что продукты также будут соответствовать этапам их жизни и изменениям. Еще одним фактором, определяющим эту динамику, является проверенная способность Netflix и других потоковых компаний предлагать развлечения в соответствии с предпочтениями потребителей с момента их входа в систему. Мгновенное удовлетворение — трудно превзойденный эталон. На банки и банки-претенденты оказывается давление, чтобы они согласовывали продукты, маркетинг и коммуникации, чтобы относиться к клиентам как к личностям.

Примечание редактора

Это вторая статья в нашей серии, готовящая маркетологов финтеха и финсервиса к 2022 году. Прочтите часть 1 здесь.

Здесь вы можете скачать книгу Rethink Fintech Playbook 2021 , которая включает в себя комментарии экспертов:

- Адам Хади, вице-президент по маркетингу, Current

- Алин К.Карранза, менеджер по работе с клиентами и привлечению клиентов, Albo

- Анкит Банга, руководитель отдела маркетинга, Dhani Housing Finance

- Карло Айлс, руководитель отдела перфоманс-маркетинга, PayMaya, Филиппины

- Дениз Гювен, генеральный директор и соучредитель Platform XIT и бывший генеральный директор Mox Bank

- Дханрадж Шетти, главный менеджер по цифровой аналитике, Edelweiss Group

- Ананд Шарма, руководитель отдела цифровых продуктов и дизайна, Edelweiss Group

- Джей Мун, генеральный менеджер по кредитам, Credit Sesame

- Джитеш П.В., вице-президент и руководитель Центра передового опыта в области цифровых технологий, Федеральный банк

- Джон Споттисвуд, главный операционный директор, Jerry

- Келли Стрит, директор по борьбе с мошенничеством и идентификации, LexisNexis Risk Solutions и бывший директор по потребительскому маркетингу, Fiserv

- Майк Нг, директор по доходам, Digital Turbine

- Наталья Гарсия Окампо, директор по маркетингу, MOVii

- Ноопур Чатурведи, генеральный директор NPCI Bharat BillPay Ltd. и бывший глава регионального подразделения малого и среднего бизнеса, PayU India

- Вед Пракаш Ядав, руководитель отдела роста и маркетинга, Khatabook