استراتيجيات Fintech Playbook: تمكين العملاء من الوصول إلى الأهداف الشخصية

نشرت: 2022-05-06الجزء الثاني من سلسلتنا حول استراتيجيات التسويق عبر الأجهزة المحمولة للعلامات التجارية للتكنولوجيا المالية. اقرأ الجزء الأول .

لقد تحدثنا عن الخطوات الأربع التي يمكن أن يتخذها المسوقون لتقديم تجارب إيجابية للعملاء والتي سيرغب المستخدمون في العودة إليها باستمرار. تحدث الجزء الأول من هذه السلسلة عن تثقيف العملاء . يتحدث هذا الجزء الثاني عن تمكينهم من الوصول إلى أهدافهم المالية الشخصية باستخدام مزيج من أتمتة التسويق والتخصيص.

أصبحت تطبيقات Fintech شخصية ، حيث تساعد المستهلكين على إدارة حياتهم ، وليس فقط أموالهم. كما تذكرنا شركة McKinsey ، فإن "الانتقال إلى الرقمية" ، الذي تسارع الأحداث العالمية به ، هو أكثر من كونه دائمًا. لقد وضع الأجهزة المحمولة والتطبيقات في صميم وجودنا الجماعي ، مما يجعلها نقطة انطلاق للحياة اليومية والتمويل الشخصي.

والنتيجة هي نقلة نوعية في التسويق من البيع إلى الخدمة. من الناحية العملية ، إنه أيضًا تطور يزيد الضغط على جهات التسويق للاقتراب من العملاء في المراحل الأولى والحاسمة من الرحلة لتقديم التوجيه والدعم والشعور بالإرضاء الفوري.

للتكيف مع احتياجات عميلك ، يجب أن تبدأ بالتوقف عن المسارات ذات الخطوات المتشابكة النموذجية وتقديم المشورة والمساعدة الفردية في كل مرحلة من مراحل الإعداد. هذا هو المكان الذي يجب على المسوقين الاستفادة من البيانات للتنبؤ بمتطلبات العملاء وتمكين كل عميل من الوصول إلى أهداف التمويل الشخصية وفقًا لشروطهم.

يبدو وكأنه طلب طويل. ولكن في كتاب Rethink Fintech Playbook لعام 2021 - وهو المورد الذي كتبته بالتعاون مع محلل الهاتف المحمول Peggy Anne Salz - سلطت الضوء على رواد التكنولوجيا المالية الذين يسخرون البيانات لتقديم التسويق والرسائل التي تطلق العنان للإمكانات الفردية لعملائهم وإيرادات إضافية لشركاتهم.

كيف ألبو مجموعات العملاء لتمكينهم

وخير مثال على ذلك هو Albo ، وهو أحد أكثر التطبيقات التكنولوجية شهرة وأسرعها نموًا في المكسيك ، حيث يخدم سوقًا يعاني 45٪ من سكانه البالغ عددهم 130 مليون نسمة من نقص في البنوك. يقدم للعملاء مجموعة واسعة من الخدمات المالية ، بما في ذلك التطبيق والحساب المصرفي وبطاقة الخصم. تتيح المجموعة للمستخدمين فتح حساب مصرفي في أقل من 5 أيام والوصول إلى الأدوات المالية المخصصة بسرعة لمساعدتهم على مراقبة إنفاقهم وتعلم عادات ادخار أفضل.

اليوم ، لديهم قاعدة عملاء تزيد عن 1.2 مليون عميل. هذه زيادة مضاعفة عن أعداد العملاء في الأشهر الأولى من COVID-19. لكن النمو الهائل ليس دائمًا مكافأة. في حالتهم ، إنها ديناميكية تزيد من أهمية تحديد العملاء ذوي الجودة العالية وتنشيطهم من البداية. تقول Aline K. Carranza ، مديرة Albo CRM & Engagement ، إنها تجريها بمساعدة مقاييس تتبع مثل نسب النقر إلى الظهور ومعدلات الفتح والتحويلات.

بالنسبة إلى Albo ، المستخدمون ذوو الجودة العالية هم المستخدمون الذين أجروا معاملة في الشهر الأول. يقول Carranza: "الهدف ، من العمل مع CleverTap ، هو تكوين التنسيقات والرسائل في الوقت المناسب لضمان حصولنا على عملاء بجودة أفضل سيخوضون جميع رحلاتنا".

يبدأ بنهج التجزئة الذي يجمع العملاء بناءً على تصرفاتهم وسلوكياتهم. يقوم Albo بعد ذلك بإنشاء استراتيجيات تفاعل فردية لتلبية احتياجات كل قطاع ، وتغطي جميع نقاط الاتصال من التنزيل الأولي إلى المعاملة الأولى.

قبل نشر رحلتهم الداخلية ، اعتاد العملاء على قضاء أربعة أشهر في المتوسط قبل أول معاملة لهم ، كما يقول كارانزا. "اليوم ، يستغرق الأمر أقل من أسبوع ، لذلك يمكننا القول إنه تقريبًا فور الانتهاء من عملية التأهيل".

مستخدمو الطاقة التمهيدية

يقول كارانزا إن الحصول على فهم واضح لسلوك المستخدم داخل التطبيق أمر حيوي للتجزئة الدقيقة والتنسيق والرسائل الشخصية. يقول كارانزا: "إننا نزود مستخدمينا بأكبر قدر ممكن من المعلومات خلال رحلة التأهيل لزيادة معدلات التحويل والمشاركة". "يتمثل هدفنا في إنشاء قاعدة مستخدمين شديدة التفاعل ، لذلك نقوم بإنشاء الرحلات لمساعدتنا في الوصول إلى هذا الهدف بطريقة آلية وفعالة." يعرّف Albo المستخدم المتميز بأنه شخص يستخدم كل ميزة من ميزات التطبيق ويقوم بإجراء أكثر من 10 معاملات شهريًا.

وتقول: "من المهم بالنسبة لنا توجيه العملاء إلى المجموعة الصحيحة بحيث يتمتعون بأفضل تجربة ، اعتمادًا على ملفهم الشخصي". يحتفظ الفريق بالبريد الإلكتروني لحملات أكثر إفادة للمستخدمين الجدد على متن الطائرة. تعد المراسلة داخل التطبيق مناسبة بشكل أفضل للجهود التي تتطلب لمسة شخصية. العملاء الذين يظهرون من خلال أفعالهم أنهم في طريقهم إلى أن يصبحوا مستخدمين أقوياء يتوقعون رسائل أكثر تخصيصًا. يستجيب المستخدمون المتمرسون أيضًا بشكل إيجابي للتوصيات التي تتماشى مع مكان وجودهم في دورة حياة العميل.

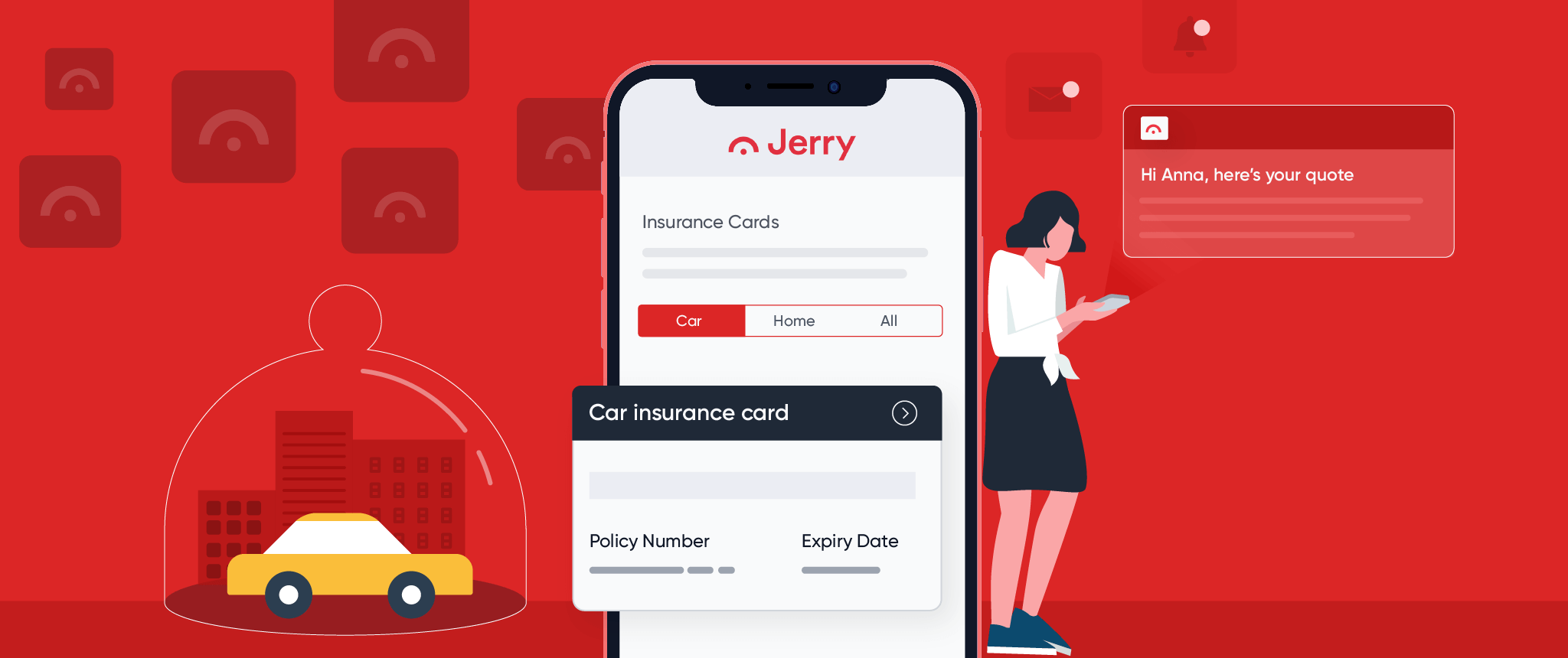

كيف يجمع جيري بين الأتمتة والتخصيص لدفع التحويلات

في قطاع التأمين ، لم تعد القدرة على تقديم الخبرات والمنتجات ذات الصلة أمرًا ممتعًا. أفادت دراسة استقصائية لشركات التأمين أجرتها شركة الاستشارات العالمية Accenture أن أكثر من ثلاثة أرباع (80٪) عملاء التأمين "يبحثون عن عروض ورسائل وأسعار وتوصيات مخصصة من مزودي التأمين على السيارات أو المنزل أو على الحياة".

لسوء الحظ ، وجدت Accenture أيضًا أن عددًا كبيرًا من الشركات لا تفي بوعود التخصيص. اشتكى أكثر من 20٪ من عملاء التأمين من أن مقدمي خدماتهم لا يصممون تجارب العملاء .

لذا فإن السباق في عام 2022 لإرضاء رغبة المستهلكين في الحصول على عروض وتوصيات ورسائل ذات صلة وشخصية في كل خطوة من رحلتهم. ولكن لن تكون جميع الشركات في وضع اللحاق بالركب.

قامت شركة Jerry ، وهي شركة ناشئة في مجال التكنولوجيا المالية سريعة النمو ولديها مكاتب وموظفون في ثلاث دول ، ببناء خدمة كونسيرج شخصية مدعومة بالذكاء الاصطناعي تضعها كأول وكيل تأمين مؤتمت بالكامل للتأمين على السيارات والمنزل.

سمح سيل من الاهتمام ، مدعومًا بمراجعات متجر التطبيقات من الدرجة الأولى ، للشركة بالتوسع في التأمين على المنازل والإيجارات. "الأتمتة والذكاء الاصطناعي ضروريان" ، وفقًا لجون سبوتيسوود ، مدير العمليات في جيري. "ولكن من الأهمية بمكان تحقيق التوازن بين هذه الكفاءة والتخصيص."

المزيد من الرحلات تؤدي إلى نتائج أفضل

سمحت الرسائل المخصصة ، المتوافقة مع مكان تواجد العملاء في رحلاتهم الفردية ، للشركة بزيادة معدلات التحويل بنسبة 20٪. والأهم من ذلك ، أن القدرة على تخصيص الرسائل وتقديم المشورة والمساعدة القيّمة حقًا قد ساعدت في تحويل العملاء ، ومنح التطبيق تقييمات وتقييمات إيجابية ، والوصول إلى جماهير جديدة.

القدرة على اختبار A / B للرسائل بسرعة وتكرارها بسرعة هي التي تحقق الصفقة. "إنه لأمر بالغ الأهمية بالنسبة لنا أن نكون قادرين على معرفة الرسالة التي يتردد صداها بشكل أكبر مع عملائنا." قد يكون العمل على تخصيص المراسلة عبر رحلات متعددة أمرًا شاقًا ، ولكن Spottiswood لديها نهج ذكي.

يوضح Spottiswood: "لقد تم تقسيمنا إلى شرائح صغيرة إلى الحد الذي يوجد فيه ما يقرب من 30 رحلة منفصلة اعتمادًا على المجموعة التي ينتمي إليها العميل". يعود بعض العملاء للتحقق مما إذا كان بإمكانهم توفير المال ، والبعض الآخر يشتري التأمين لأول مرة. "لكل عميل تاريخ مختلف وتوقعات مختلفة للمنتج ، ولذا نحتاج إلى أن نكون قادرين على إيصال ذلك بطريقة فردية للغاية بناءً على موقفهم."

استخدام رؤى العملاء لتشغيل المحادثات المستمرة

المنتج الفائز ينجح في جذب انتباه العملاء واهتمامهم. يقول Spottiswood إن التحدي يكمن في استمرار المحادثة بين جلسات التطبيق ولفترات أطول بين عمليات التجديد.

يتيح العمل مع CleverTap لجيري تخصيص الرسائل ووضعها في سياقها لدفع المشاركة وسد الفجوة بين جلسات التطبيق والتفاعلات. هذا أمر بالغ الأهمية في الأعمال التجارية حيث يمكن أن تمتد رحلات العميل إلى 12 شهرًا أو أكثر.

تحقيقا لهذه الغاية ، طور Jerry تدفقات محتوى منفصلة للمعلومات والمساعدة حول مواضيع واسعة تتعلق برحلة كل عميل . يتراوح هذا من المعلومات لمساعدة العملاء على تحديد ما إذا كان الاستثمار في تأمين الاصطدام لمركبة قديمة أمرًا فعالاً من حيث التكلفة إلى شرح الاختلافات بين خصومات التأمين وما هو منطقي بالنسبة للميزانية.

إفساح المجال لمزيد من المنتجات الشخصية

أطلقت Jerry أيضًا منتجًا للعضوية بسعر أقل لجذب شرائح العملاء عبر قاعدة عملائها الذين يظهرون اهتمامًا. رؤية سلوك العميل التي تم تمكينها بواسطة CleverTap هنا تنبه Jerry إلى تفاعلات التطبيق والأنماط التي تشير إلى انتقال العملاء من الإقرار إلى الإجراء. يقول Spottiswood: "التركيز الأساسي هو الحفاظ على تفاعل العملاء حتى نتمكن من الوصول إلى النقطة التي يمكننا فيها تحويلهم من كونهم عميلًا مجانيًا إلى عميل محتمل يدفع".

من الآن فصاعدًا ، يخطط جيري للاستفادة من القدرات لإضفاء الطابع الشخصي وتقديم التوصيات. يقول Spottiswood: "يتعلق الأمر كله بإنشاء رحلات لإبقاء عملائنا مشاركين إلى الحد الذي يمكننا من تقديم مدخرات لهم ونحن نعلم أنهم سيقدرونها ومن ثم جعلهم يتخطون الخط للتحويل". احصل عليها بشكل صحيح ، وتتبع المجموعات بمرور الوقت ، والطريقة واضحة لدفع معدلات تحويل أعلى في وقت مبكر من الرحلة وزيادة معدلات الاستبقاء بشكل كبير طوال دورة حياة العميل.

Netflix-Style Fintech هو المستقبل

الاتصالات الشخصية تخلق توقعات العميل بأن المنتجات سوف تتوافق أيضًا مع مراحل حياتها والتغييرات. هناك عامل آخر يقود هذه الديناميكية وهو القدرة المثبتة لـ Netflix وشركات البث الأخرى على تلبية تفضيلات المستهلكين من لحظة تسجيل الدخول إلى النظام. الإشباع الفوري هو معيار يصعب التغلب عليه. يقع الضغط على البنوك والمصارف المنافسة لمواءمة المنتجات والتسويق والاتصالات للتعامل مع العملاء كأفراد.

ملحوظة المحرر

هذه هي الثانية في سلسلتنا ، حيث نقوم بإعداد مسوقي التكنولوجيا المالية والخدمات المالية ليكونوا مناسبين للقتال في عام 2022. اقرأ الجزء الأول هنا.

يمكنك تنزيل 2021 Rethink Fintech Playbook هنا ، والذي يتضمن مساهمات الخبراء من:

- آدم هادي ، نائب الرئيس للتسويق ، الحالي

- ألين كارانزا ، مدير إدارة علاقات العملاء والمشاركة ، Albo

- أنكيت بانجا ، رئيس التسويق ، Dhani Housing Finance

- كارلو آيلز ، رئيس تسويق الأداء ، PayMaya الفلبين

- دنيز جوفين ، الرئيس التنفيذي والشريك المؤسس ، Platform XIT والرئيس التنفيذي السابق لبنك Mox

- Dhanraj Shetty ، المدير الأول للتحليلات الرقمية ، Edelweiss Group

- أناند شارما ، رئيس المنتجات الرقمية والتصميم ، مجموعة إديلويس

- جاي مون ، المدير العام ، Credit ، Credit Sesame

- Jithesh PV ، نائب الرئيس والمدير ، مركز التميز الرقمي ، البنك الفيدرالي

- جون سبوتيسوود ، الرئيس التنفيذي للعمليات ، جيري

- كيلي ستريت ، مدير Fraud and Identity ، LexisNexis Risk Solutions والمدير السابق للتسويق الاستهلاكي ، Fiserv

- مايك نج ، كبير مسؤولي الإيرادات ، Digital Turbine

- ناتاليا جارسيا أوكامبو ، مدير التسويق ، الأفلام

- Noopur Chaturvedi ، الرئيس التنفيذي لشركة NPCI Bharat BillPay Ltd. والرئيس القطري سابقًا - SMB ، PayU India

- فيد براكاش ياداف ، رئيس النمو والتسويق ، خطابوك