Stratégies du manuel Fintech : donner aux clients les moyens d'atteindre leurs objectifs personnels

Publié: 2022-05-06Partie 2 de notre série sur les stratégies de marketing mobile pour les marques Fintech. Lisez la partie 1 .

Nous avons parlé des quatre étapes que les spécialistes du marketing peuvent suivre pour générer des expériences client positives auxquelles leurs utilisateurs voudront continuer à revenir. La partie 1 de cette série a parlé d' éduquer les clients . Ce deuxième volet parle de leur donner les moyens d'atteindre leurs objectifs financiers personnels en utilisant une combinaison d'automatisation du marketing et de personnalisation.

Les applications Fintech deviennent personnelles, aidant les consommateurs à gérer leur vie, pas seulement leur argent. Comme nous le rappelle McKinsey , le « passage au numérique », accéléré par les événements mondiaux, est plus que permanent. Il a placé le mobile et les applications au cœur de notre existence collective, ce qui en fait la référence pour la vie quotidienne et les finances personnelles.

Le résultat est un changement de paradigme dans le marketing de la vente au service. Dans la pratique, c'est aussi une évolution qui accroît la pression sur les spécialistes du marketing pour qu'ils se rapprochent des clients dans les premières étapes critiques du parcours afin d'offrir des conseils, un soutien et un sentiment de gratification instantanée.

Pour vous adapter aux besoins de votre client, vous devez commencer par supprimer les parcours typiques et fournir des conseils et une assistance personnalisés à chaque étape de l'intégration. C'est là que les spécialistes du marketing doivent s'appuyer sur les données pour prévoir les besoins des clients et permettre à chaque client d'atteindre ses objectifs financiers personnels à ses conditions.

Cela ressemble à un défi de taille. Mais dans le 2021 Rethink Fintech Playbook - la ressource que j'ai écrite en collaboration avec l'analyste mobile Peggy Anne Salz - je mets en lumière les pionniers de la fintech qui exploitent les données pour fournir un marketing et des messages qui libèrent le potentiel individuel de leurs clients et des revenus supplémentaires pour leurs entreprises.

Comment Albo regroupe ses clients pour les responsabiliser

Un excellent exemple est Albo , l'une des applications technologiques les plus en vogue et à la croissance la plus rapide du Mexique, desservant un marché où 45 % des 130 millions d'habitants sont sous-bancarisés. Il offre aux clients une large gamme de services financiers, notamment une application, un compte bancaire et une carte de débit. La combinaison permet aux utilisateurs d'ouvrir un compte bancaire en moins de 5 jours et d'accéder rapidement à des outils financiers personnalisés pour les aider à surveiller leurs dépenses et à apprendre de meilleures habitudes d'épargne.

Aujourd'hui, ils ont une clientèle de plus de 1,2 million. C'est une augmentation de 2 fois par rapport au nombre de clients dans les premiers mois de COVID-19. Mais une croissance massive n'est pas toujours un bonus. Dans leur cas, il s'agit d'une dynamique qui accroît l'importance d'identifier et d'activer des clients de qualité dès le départ. C'est un appel qu'Aline K. Carranza, Albo CRM & Engagement Manager, dit qu'elle fait à l'aide de mesures de suivi telles que les taux de clics, les taux d'ouverture et les conversions.

Pour Albo, les utilisateurs de haute qualité sont les utilisateurs qui ont effectué une transaction au cours du premier mois. "L'objectif, en travaillant avec CleverTap, est de configurer les formats et les messages au bon moment pour nous assurer d'avoir des clients de meilleure qualité qui suivront tous nos parcours", explique Carranza.

Cela commence par une approche de segmentation qui regroupe les clients en fonction de leurs actions et de leurs comportements. Albo crée ensuite des stratégies d'engagement individualisées pour répondre aux besoins de chaque segment, couvrant tous les points de contact, du téléchargement initial à la première transaction.

Avant de déployer leur parcours d'intégration, les clients mettaient en moyenne quatre mois avant leur première transaction, explique Carranza. "Aujourd'hui, cela leur prend moins d'une semaine, nous pouvons donc dire que c'est presque immédiatement après avoir terminé leur processus d'intégration."

Amorcer les utilisateurs expérimentés

Avoir une compréhension claire du comportement des utilisateurs au sein de l'application est essentiel pour une segmentation, un format et des messages personnalisés précis, explique Carranza. "Nous fournissons à nos utilisateurs autant d'informations que possible tout au long du parcours d'intégration afin d'augmenter nos taux de conversion et d'engagement", déclare Carranza. "Notre objectif est de créer une base d'utilisateurs très engagés, nous créons donc Journeys pour nous aider à atteindre cet objectif de manière automatisée et efficace." Albo définit un utilisateur avancé comme quelqu'un qui utilise toutes les fonctionnalités de l'application et effectue plus de 10 transactions par mois.

« Il est essentiel pour nous d'orienter les clients vers le bon cluster afin que, selon leur profil, ils bénéficient de la meilleure expérience », déclare-t-elle. L'équipe réserve les e-mails à des campagnes plus informatives pour intégrer de nouveaux utilisateurs. La messagerie intégrée à l'application convient mieux aux efforts qui nécessitent une touche personnelle. Les clients qui montrent par leurs actions qu'ils sont sur la bonne voie pour devenir des utilisateurs expérimentés attendent des messages plus personnalisés. Les utilisateurs expérimentés réagissent également positivement aux recommandations qui correspondent à leur position dans le cycle de vie du client.

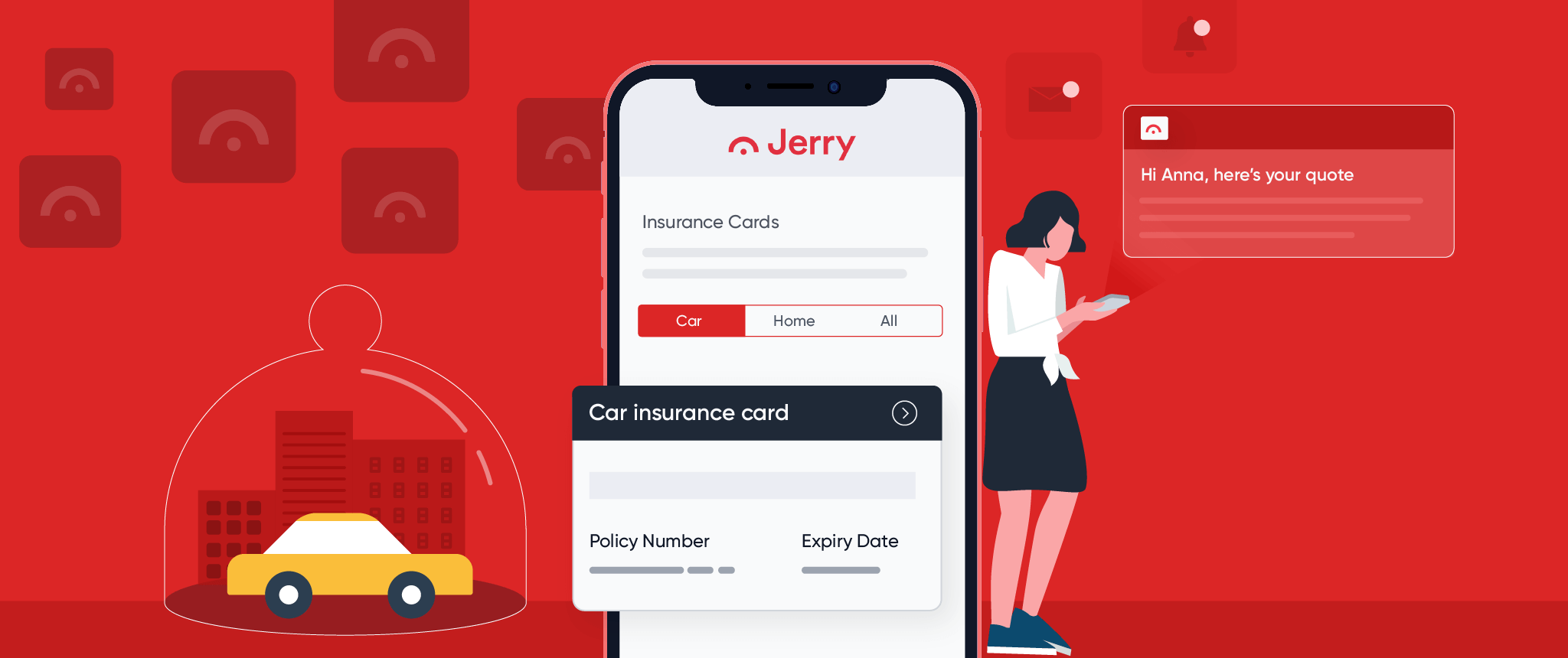

Comment Jerry combine l'automatisation et la personnalisation pour générer des conversions

Dans le secteur de l'assurance, la capacité à offrir des expériences et des produits hautement pertinents n'est plus un atout. Une enquête menée auprès des compagnies d'assurance par le cabinet de conseil mondial Accenture rapporte que plus des trois quarts (80 %) des clients de l'assurance « recherchent des offres, des messages, des tarifs et des recommandations personnalisés de la part de leurs fournisseurs d'assurance auto, habitation ou vie ».

Malheureusement, Accenture a également constaté qu'un nombre important d'entreprises ne tiennent pas la promesse de personnalisation. Plus de 20 % des clients de l'assurance se sont plaints que leurs fournisseurs n'adaptent pas l'expérience client .

La course est donc lancée en 2022 pour satisfaire l'envie des consommateurs d'offres, de recommandations et de messages pertinents et personnalisés à chaque étape de leur parcours. Mais toutes les entreprises ne seront pas en mode rattrapage.

Jerry, une start-up fintech à croissance rapide avec des bureaux et des employés dans trois pays, a construit un concierge personnel alimenté par l'IA qui le positionne comme le premier agent d'assurance entièrement automatisé pour l'assurance automobile et habitation.

Une avalanche d'intérêt, soutenue par des critiques de premier ordre sur les magasins d'applications, a permis à l'entreprise de se développer dans l'assurance habitation et location. "L'automatisation et l'IA sont essentielles", selon John Spottiswood, directeur de l'exploitation de Jerry. "Mais il est essentiel d'équilibrer cette efficacité avec la personnalisation."

Plus de trajets génèrent de meilleurs résultats

La messagerie personnalisée, alignée sur l'endroit où se trouvent les clients dans leurs parcours individuels, a permis à l'entreprise d'augmenter les taux de conversion de 20 %. Plus important encore, la possibilité de personnaliser la messagerie et de fournir des conseils et une assistance véritablement précieux a permis de convertir les clients, de donner à l'application des avis et des notes positifs et d'atteindre de nouveaux publics.

La possibilité de tester rapidement la messagerie A/B et de l'itérer à la volée conclut l'affaire. "Il est si précieux pour nous de pouvoir voir quel message a le plus d'impact auprès de nos clients." Le travail de personnalisation de la messagerie sur plusieurs trajets peut être décourageant, mais Spottiswood a une approche intelligente.

"Nous avons micro-segmenté au point où il y a près de 30 parcours distincts en fonction du groupe auquel appartient un client", explique Spottiswood. Certains clients reviennent pour vérifier s'ils peuvent économiser de l'argent, et certains achètent une assurance pour la première fois. "Chaque client a une histoire différente et une attente différente du produit, et nous devons donc être en mesure de communiquer cela de manière très individuelle en fonction de leur situation."

Utiliser Customer Insights pour alimenter des conversations continues

Un produit gagnant réussit à attirer l'attention et l'intérêt des clients. Le défi, dit Spottiswood, est de maintenir la conversation entre les sessions d'application et sur de plus longues périodes entre les renouvellements.

Travailler avec CleverTap permet à Jerry de personnaliser et de contextualiser la messagerie pour stimuler l'engagement et combler le fossé entre les sessions d'application et les interactions. Ceci est essentiel dans une entreprise où les parcours des clients peuvent s'étendre sur 12 mois ou plus.

À cette fin, Jerry a développé des flux de contenu distincts d'informations et d'assistance autour de sujets généraux liés au parcours de chaque client . Cela va de l'information pour aider les clients à décider s'il est rentable d'investir dans une assurance collision pour un véhicule plus ancien jusqu'à l'explication des différences entre les franchises d'assurance et ce qui est logique avec un budget.

Faites place à plus de produits personnels

Jerry a également lancé un produit d'adhésion à un prix inférieur pour attirer les segments de clientèle de sa clientèle qui manifestent de l'intérêt. Ici, la visibilité sur le comportement des clients activée par CleverTap alerte Jerry sur les interactions et les modèles d'application qui indiquent que les clients passent de la reconnaissance à l'action. "L'objectif principal", déclare Spottiswood, "est de maintenir l'engagement des clients afin que nous puissions arriver au point où nous pouvons les faire passer d'un client gratuit à un client payant potentiel."

À l'avenir, Jerry prévoit de tirer parti des capacités pour personnaliser et fournir des recommandations. "Il s'agit de créer des parcours pour garder nos clients engagés au point que nous pouvons leur offrir des économies que nous savons qu'ils apprécieront, puis les inciter à se convertir", explique Spottiswood. Faites les choses correctement et suivez les cohortes au fil du temps, et la voie est libre pour générer des taux de conversion plus élevés plus tôt dans le parcours et augmenter considérablement les taux de rétention tout au long du cycle de vie du client.

La fintech de style Netflix est l'avenir

Les communications personnalisées créent l'attente du client que les produits correspondront également à leurs étapes de vie et à leurs changements. Un autre facteur à l'origine de cette dynamique est la capacité éprouvée de Netflix et d'autres sociétés de streaming à répondre aux préférences des consommateurs en matière de divertissement dès le moment où ils se connectent au système. La gratification instantanée est une référence difficile à battre. La pression s'exerce sur les banques et les banques challengers pour aligner les produits, le marketing et les communications afin de traiter les clients comme des individus.

Note de l'éditeur

Il s'agit du deuxième de notre série, préparant les spécialistes du marketing fintech et finserv à se battre en 2022. Lisez la partie 1 ici.

Vous pouvez télécharger le 2021 Rethink Fintech Playbook ici, qui comprend des contributions d'experts de :

- Adam Hadi, vice-président du marketing, actuel

- Aline K.Carranza, CRM & Engagement Manager, Albo

- Ankit Banga, responsable du marketing, Dhani Housing Finance

- Carlo Isles, responsable du marketing à la performance, PayMaya Philippines

- Deniz Guven, PDG et co-fondateur, Platform XIT et ancien PDG, Mox Bank

- Dhanraj Shetty, directeur en chef, Analyse numérique, Edelweiss Group

- Anand Sharma, responsable des produits numériques et de la conception, groupe Edelweiss

- Jay Moon, directeur général, Crédit, Credit Sesame

- Jithesh PV, vice-président et chef du Centre d'excellence numérique, Banque fédérale

- John Spottiswood, directeur de l'exploitation, Jerry

- Kelly Street, directrice, Fraude et identité, LexisNexis Risk Solutions et anciennement directrice, Marketing grand public, Fiserv

- Mike Ng, directeur des revenus, Digital Turbine

- Natalia Garcia Ocampo, CMO, MOVii

- Noopur Chaturvedi, PDG, NPCI Bharat BillPay Ltd. et anciennement directeur national – PME, PayU India

- Ved Prakash Yadav, responsable de la croissance et du marketing, Khatabook