Fintech-Playbook-Strategien: Befähigen Sie Kunden, persönliche Ziele zu erreichen

Veröffentlicht: 2022-05-06Teil 2 unserer Serie über Mobile-Marketing-Strategien für Fintech-Marken. Lesen Sie Teil 1 .

Wir haben über die vier Schritte gesprochen, die Vermarkter unternehmen können, um positive Kundenerlebnisse zu fördern, zu denen ihre Benutzer immer wieder zurückkehren möchten. In Teil 1 dieser Serie ging es um Kundenschulung . In diesem zweiten Teil geht es darum, sie durch eine Kombination aus Marketingautomatisierung und Personalisierung in die Lage zu versetzen, ihre persönlichen finanziellen Ziele zu erreichen.

Fintech-Apps werden persönlicher und helfen den Verbrauchern, ihr Leben zu verwalten, nicht nur ihr Geld. McKinsey erinnert uns daran , dass der durch globale Ereignisse beschleunigte „Wandel zur Digitalisierung“ mehr als dauerhaft ist. Es hat Mobilgeräte und Apps in den Mittelpunkt unserer kollektiven Existenz gestellt und sie zur Anlaufstelle für das tägliche Leben und die persönlichen Finanzen gemacht.

Das Ergebnis ist ein Paradigmenwechsel im Marketing vom Verkaufen zum Servieren. In der Praxis ist es auch eine Entwicklung, die den Druck auf Marketer erhöht, in den frühen und kritischen Phasen der Reise näher an die Kunden heranzukommen, um Beratung, Unterstützung und ein Gefühl der sofortigen Befriedigung anzubieten.

Um sich an die Bedürfnisse Ihrer Kunden anzupassen, sollten Sie damit beginnen, die typischen Gleichschrittpfade aufzugeben und in jeder Onboarding-Phase individuelle Beratung und Unterstützung anzubieten. An dieser Stelle müssen Marketingspezialisten auf Daten zurückgreifen, um Kundenanforderungen vorherzusagen und jeden Kunden in die Lage zu versetzen, seine persönlichen Finanzziele zu seinen Bedingungen zu erreichen.

Es klingt wie ein großer Auftrag. Aber im Rethink Fintech Playbook 2021 – der Ressource, die ich in Zusammenarbeit mit der Mobilanalystin Peggy Anne Salz geschrieben habe – stelle ich Fintech-Pioniere vor, die Daten nutzen, um Marketing und Messaging bereitzustellen, die das individuelle Potenzial ihrer Kunden und zusätzliche Einnahmen für ihre Unternehmen erschließen.

Wie Albo Kunden gruppiert, um sie zu stärken

Ein Paradebeispiel ist Albo , eine der heißesten und am schnellsten wachsenden Tech-Apps Mexikos, die einen Markt bedient, in dem 45 % der 130 Millionen Einwohner unterversorgt sind. Es bietet Kunden eine breite Palette von Finanzdienstleistungen, darunter eine App, ein Bankkonto und eine Debitkarte. Die Kombination ermöglicht es Benutzern, in weniger als 5 Tagen ein Bankkonto zu eröffnen und schnell auf personalisierte Finanzinstrumente zuzugreifen, die ihnen helfen, ihre Ausgaben zu überwachen und bessere Spargewohnheiten zu erlernen.

Heute haben sie einen Kundenstamm von über 1,2 Millionen. Das ist eine 2-fache Steigerung gegenüber den Kundenzahlen in den ersten Monaten von COVID-19. Aber massives Wachstum ist nicht immer ein Bonus. In ihrem Fall ist es eine Dynamik, die die Bedeutung der Identifizierung und Aktivierung hochwertiger Kunden von Anfang an erhöht. Es ist ein Anruf, den Aline K. Carranza, Albo CRM & Engagement Manager, sagt, dass sie mit Hilfe von Tracking-Metriken wie Klickraten, Öffnungsraten und Konversionen tätigt.

Für Albo sind Benutzer mit hoher Qualität Benutzer, die im ersten Monat eine Transaktion getätigt haben. „Das Ziel der Zusammenarbeit mit CleverTap ist es, Formate und Nachrichten im richtigen Moment zu konfigurieren, um sicherzustellen, dass wir qualitativ bessere Kunden haben, die alle unsere Reisen durchlaufen“, sagt Carranza.

Es beginnt mit einem Segmentierungsansatz, der Kunden basierend auf ihren Handlungen und Verhaltensweisen gruppiert. Albo erstellt dann individualisierte Engagement-Strategien, um die Bedürfnisse jedes Segments zu erfüllen und alle Berührungspunkte vom ersten Download bis zur ersten Transaktion abzudecken.

Vor der Einführung ihrer Onboarding-Reise brauchten Kunden früher durchschnittlich vier Monate bis zu ihrer ersten Transaktion, sagt Carranza. „Heute dauert es weniger als eine Woche, also können wir sagen, dass es fast unmittelbar nach Abschluss ihres Onboarding-Prozesses ist.“

Power-User vorbereiten

Laut Carranza ist ein klares Verständnis des Benutzerverhaltens innerhalb der App für eine genaue Segmentierung, ein genaues Format und personalisierte Nachrichten von entscheidender Bedeutung. „Wir stellen unseren Benutzern während des Onboarding-Prozesses so viele Informationen wie möglich zur Verfügung, um unsere Conversion- und Engagement-Raten zu erhöhen“, sagt Carranza. „Unser Ziel ist es, eine sehr engagierte Benutzerbasis zu schaffen, also erstellen wir Journeys , die uns dabei helfen, dieses Ziel auf automatisierte und effektive Weise zu erreichen.“ Albo definiert einen Power User als jemanden, der alle Funktionen der App nutzt und mehr als 10 Transaktionen pro Monat durchführt.

„Für uns ist es entscheidend, Kunden zum richtigen Cluster zu leiten, damit sie je nach Profil die beste Erfahrung machen“, sagt sie. Das Team reserviert E-Mails für informativere Kampagnen, um neue Benutzer an Bord zu holen. In-App-Messaging eignet sich besser für Bemühungen, die eine persönliche Note erfordern. Kunden, die durch ihr Handeln zeigen, dass sie auf dem besten Weg sind, Power-User zu werden, erwarten eine personalisiertere Botschaft. Power-User reagieren auch positiv auf Empfehlungen, die darauf ausgerichtet sind, wo sie sich im Kundenlebenszyklus befinden.

Wie Jerry Automatisierung und Personalisierung kombiniert, um Conversions voranzutreiben

In der Versicherungsbranche ist die Fähigkeit, hoch relevante Erfahrungen und Produkte bereitzustellen, kein Nice-to-have mehr. Eine Umfrage des globalen Beratungsunternehmens Accenture unter Versicherungsunternehmen berichtet, dass mehr als drei Viertel (80 %) der Versicherungskunden „nach personalisierten Angeboten, Nachrichten, Preisen und Empfehlungen von ihren Auto-, Haus- oder Lebensversicherungsanbietern suchen“.

Leider hat Accenture auch festgestellt, dass eine beträchtliche Anzahl von Unternehmen das Versprechen der Personalisierung nicht einhält. Über 20 % der Versicherungskunden beschwerten sich darüber, dass ihre Anbieter das Kundenerlebnis nicht maßschneidern .

Das Rennen ist also im Jahr 2022 eröffnet, um das Verlangen der Verbraucher nach relevanten und personalisierten Angeboten, Empfehlungen und Nachrichten bei jedem Schritt ihrer Reise zu stillen. Aber nicht alle Unternehmen werden sich im Aufholmodus befinden.

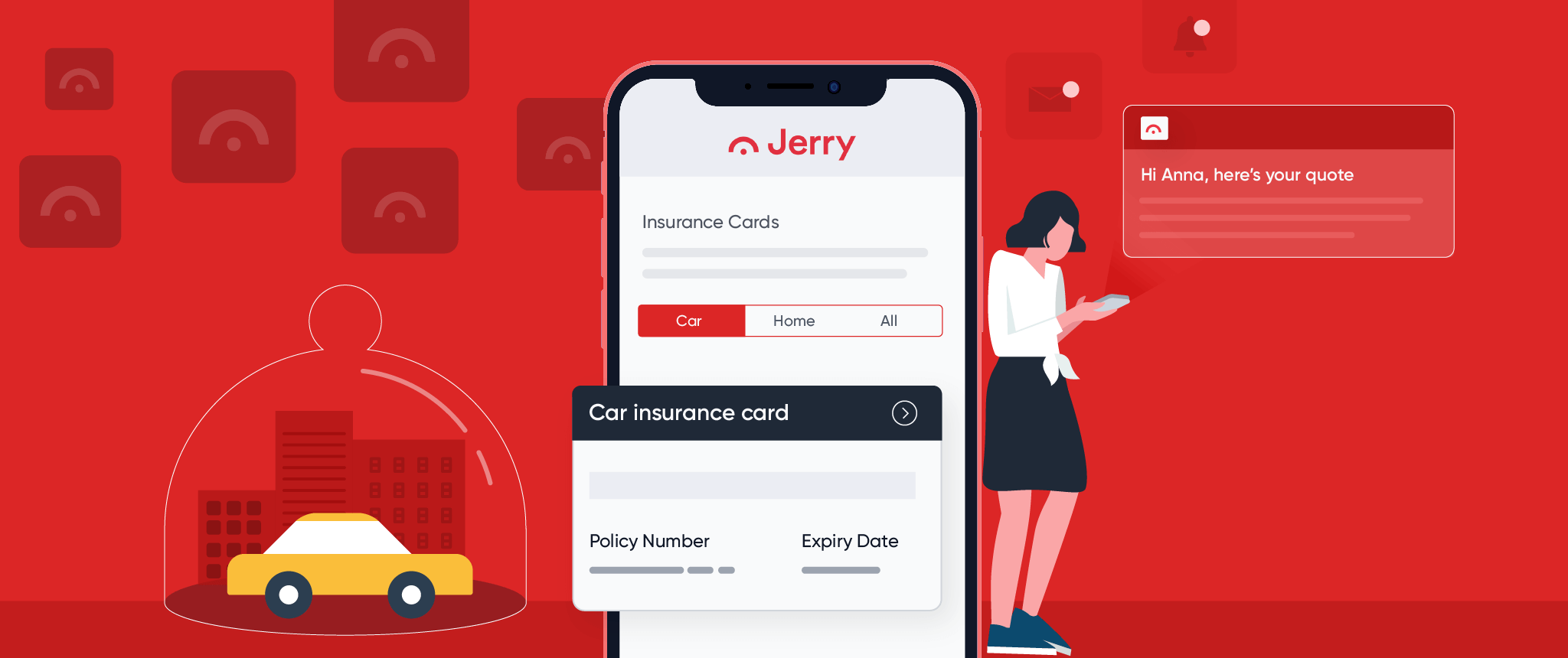

Jerry, ein schnell wachsendes Fintech-Startup mit Niederlassungen und Mitarbeitern in drei Ländern, hat einen KI-gestützten persönlichen Concierge aufgebaut, der es als ersten vollautomatischen Versicherungsagenten für Auto- und Hausratversicherungen positioniert.

Eine Lawine des Interesses, die von erstklassigen App-Store-Bewertungen getragen wird, hat es dem Unternehmen ermöglicht, in den Bereich Haus- und Mietversicherungen zu expandieren. „Automatisierung und KI sind unerlässlich“, so John Spottiswood, Chief Operating Officer von Jerry. „Aber es ist entscheidend, diese Effizienz mit Personalisierung in Einklang zu bringen.“

Mehr Fahrten führen zu besseren Ergebnissen

Personalisierte Botschaften, die darauf ausgerichtet sind, wo sich Kunden auf ihren individuellen Reisen befinden, haben es dem Unternehmen ermöglicht, die Konversionsraten um 20 % zu steigern. Noch wichtiger ist, dass die Möglichkeit, Nachrichten zu personalisieren und wirklich wertvolle Ratschläge und Unterstützung zu geben, dazu beigetragen hat, Kunden zu konvertieren, der App positive Rezensionen und Bewertungen zu geben und neue Zielgruppen zu erreichen.

Die Möglichkeit, Messaging schnell A/B-testen und on-the-fly iterieren zu können, macht den Deal aus. „Es ist so wertvoll für uns zu sehen, welche Botschaft bei unseren Kunden am besten ankommt.“ Die Arbeit zur Personalisierung von Nachrichten über mehrere Reisen hinweg kann entmutigend sein, aber Spottiswood hat einen cleveren Ansatz.

„Wir haben bis zu dem Punkt mikrosegmentiert, an dem es fast 30 separate Fahrten gibt, je nachdem, zu welcher Gruppe ein Kunde gehört“, erklärt Spottiswood. Einige Kunden kommen zurück, um zu prüfen, ob sie Geld sparen können, und einige schließen zum ersten Mal eine Versicherung ab. „Jeder Kunde hat eine andere Geschichte und eine andere Erwartungshaltung an das Produkt, daher müssen wir in der Lage sein, dies sehr individuell und situationsbezogen zu kommunizieren.“

Nutzung von Customer Insights zur Förderung kontinuierlicher Gespräche

Ein erfolgreiches Produkt schafft es, die Aufmerksamkeit und das Interesse der Kunden zu wecken. Die Herausforderung, sagt Spottiswood, besteht darin, die Konversation zwischen App-Sitzungen und über längere Zeiträume zwischen Verlängerungen aufrechtzuerhalten.

Durch die Zusammenarbeit mit CleverTap kann Jerry Messaging anpassen und kontextualisieren, um das Engagement zu fördern und die Lücke zwischen App-Sitzungen und Interaktionen zu schließen. Dies ist in einem Unternehmen von entscheidender Bedeutung, in dem Customer Journeys 12 Monate oder länger umfassen können.

Zu diesem Zweck hat Jerry separate Content-Streams mit Informationen und Unterstützung rund um allgemeine Themen im Zusammenhang mit der Reise jedes Kunden entwickelt . Dies reicht von Informationen, die Kunden bei der Entscheidung helfen, ob es rentabel ist, in eine Kollisionsversicherung für ein älteres Fahrzeug zu investieren, bis hin zu Erläuterungen zu den Unterschieden zwischen Versicherungsselbstbehalten und dem, was bei einem Budget sinnvoll ist.

Machen Sie Platz für persönlichere Produkte

Jerry hat auch ein Mitgliedschaftsprodukt zu einem niedrigeren Preis auf den Markt gebracht, um die Kundensegmente in seinem gesamten Kundenstamm anzusprechen, die Interesse zeigen. Hier macht die von CleverTap ermöglichte Transparenz des Kundenverhaltens Jerry auf die App-Interaktionen und -Muster aufmerksam, die darauf hindeuten, dass Kunden von der Bestätigung zur Aktion übergehen. „Der Hauptfokus“, sagt Spottiswood, „besteht darin, die Kundenbindung aufrechtzuerhalten, damit wir an den Punkt gelangen können, an dem wir sie von einem kostenlosen Kunden zu einem potenziell zahlenden Kunden machen können.“

Für die Zukunft plant Jerry, Funktionen zur Personalisierung und Bereitstellung von Empfehlungen zu nutzen. „Es geht darum, Reisen zu schaffen, um unsere Kunden bis zu dem Punkt zu binden, an dem wir ihnen Einsparungen anbieten können, von denen wir wissen, dass sie sie zu schätzen wissen, und sie dann über die Linie zu bringen, um zu konvertieren“, sagt Spottiswood. Machen Sie es richtig und verfolgen Sie Kohorten im Laufe der Zeit, und der Weg ist klar, um früher in der Reise höhere Konversionsraten zu erzielen und die Bindungsraten während des gesamten Kundenlebenszyklus deutlich zu steigern.

Fintech im Netflix-Stil ist die Zukunft

Personalisierte Kommunikation weckt die Erwartungshaltung der Kunden, dass Produkte auch ihren Lebensphasen und Veränderungen entsprechen. Ein weiterer Faktor, der diese Dynamik vorantreibt, ist die nachgewiesene Fähigkeit von Netflix und anderen Streaming-Unternehmen, Unterhaltung auf die Vorlieben der Verbraucher abzustimmen, sobald sie sich beim System anmelden. Sofortige Befriedigung ist ein schwer zu schlagender Maßstab. Auf Banken und Challenger-Banken lastet der Druck, Produkte, Marketing und Kommunikation so auszurichten, dass Kunden als Individuen behandelt werden.

Anmerkung der Redaktion

Dies ist der zweite in unserer Reihe, der Fintech- und Finserv-Vermarkter darauf vorbereitet, im Jahr 2022 fit zu sein. Lesen Sie hier Teil 1 .

Sie können das 2021 Rethink Fintech Playbook hier herunterladen , das Expertenbeiträge enthält von:

- Adam Hadi, Vizepräsident Marketing, Aktuell

- Aline K.Carranza, CRM & Engagement Manager, Albo

- Ankit Banga, Marketingleiter, Dhani Housing Finance

- Carlo Isles, Leiter Performance Marketing, PayMaya Philippinen

- Deniz Guven, CEO & Co-Founder, Platform XIT und ehemaliger CEO, Mox Bank

- Dhanraj Shetty, Chief Manager, Digital Analytics, Edelweiss Group

- Anand Sharma, Leiter Digital Products & Design, Edelweiss Group

- Jay Moon, General Manager, Credit, Credit Sesam

- Jithesh PV, Vizepräsident und Leiter, Digital Center of Excellence, Federal Bank

- John Spottiswood, Chief Operating Officer, Jerry

- Kelly Street, Director, Fraud and Identity, LexisNexis Risk Solutions und früher Director, Consumer Marketing, Fiserv

- Mike Ng, Chief Revenue Officer, Digital Turbine

- Natalia Garcia Ocampo, CMO, MOVii

- Noopur Chaturvedi, CEO, NPCI Bharat BillPay Ltd. und früher Country Head – SMB, PayU India

- Ved Prakash Yadav, Leiter Wachstum und Marketing, Khatabook