Strategie Fintech Playbook: umożliwianie klientom osiągania osobistych celów

Opublikowany: 2022-05-06Część 2 naszej serii na temat strategii marketingu mobilnego dla marek Fintech. Przeczytaj część 1 .

Mówiliśmy o czterech krokach, jakie marketerzy mogą podjąć, aby zapewnić klientom pozytywne wrażenia, do których ich użytkownicy będą chcieli wracać. W pierwszej części tej serii omówiono edukację klientów . Ta druga część mówi o umożliwieniu im osiągania osobistych celów finansowych za pomocą kombinacji automatyzacji marketingu i personalizacji.

Aplikacje fintech nabierają osobistego charakteru, pomagając konsumentom zarządzać ich życiem, a nie tylko pieniędzmi. Jak przypomina nam McKinsey , „przejście do cyfryzacji”, przyspieszone przez globalne wydarzenia, jest więcej niż trwałe. Umieściła telefony komórkowe i aplikacje w centrum naszej wspólnej egzystencji, czyniąc z nich miejsce do codziennego życia i finansów osobistych.

Rezultatem jest zmiana paradygmatu marketingu ze sprzedaży na serwowanie. W praktyce jest to również rozwój, który wywiera presję na marketerów, aby zbliżyć się do klientów na wczesnych i krytycznych etapach podróży, aby oferować wskazówki, wsparcie i poczucie natychmiastowej satysfakcji.

Aby dostosować się do potrzeb klienta, powinieneś zacząć od wycofania się z typowych ścieżek lockstep i dostarczania zindywidualizowanych porad i pomocy na każdym etapie onboardingu. W tym miejscu marketerzy muszą czerpać z danych, aby przewidzieć wymagania klientów i umożliwić każdemu klientowi osiągnięcie osobistych celów finansowych na jego warunkach.

To brzmi jak trudne zadanie. Ale w Rethink Fintech Playbook z 2021 r. — zasobach, które napisałem we współpracy z analitykiem mobilnym Peggy Anne Salz — zwracam uwagę na pionierów technologii finansowych, którzy wykorzystują dane do dostarczania marketingu i wiadomości, które odblokowują indywidualny potencjał ich klientów i dodatkowe przychody dla ich firm.

Jak Albo grupuje klientów, aby ich wzmacniać?

Doskonałym przykładem jest Albo , jedna z najgorętszych i najszybciej rozwijających się aplikacji technologicznych w Meksyku, obsługująca rynek, na którym 45% ze 130 milionów mieszkańców jest niedofinansowanych. Oferuje klientom szeroką gamę usług finansowych, w tym aplikację, konto bankowe i kartę debetową. Połączenie pozwala użytkownikom otworzyć konto bankowe w mniej niż 5 dni i uzyskać szybki dostęp do spersonalizowanych narzędzi finansowych, które pomogą im monitorować wydatki i nauczyć się lepszych nawyków oszczędzania.

Dziś mają ponad 1,2 miliona klientów. To dwukrotny wzrost w porównaniu z liczbą klientów w pierwszych miesiącach COVID-19. Ale ogromny wzrost nie zawsze jest bonusem. W ich przypadku jest to dynamika, która zwiększa znaczenie identyfikacji i aktywacji wysokiej jakości klientów od samego początku. To wezwanie, które Aline K. Carranza, menedżer ds. CRM i zaangażowania Albo, wykonuje za pomocą wskaźników śledzenia, takich jak współczynniki klikalności, współczynniki otwarć i konwersje.

Dla Albo wysokiej jakości użytkownikami są użytkownicy, którzy dokonali transakcji w pierwszym miesiącu. „Celem współpracy z CleverTap jest skonfigurowanie formatów i komunikatów we właściwym momencie, aby zapewnić klientom lepszej jakości, którzy przejdą przez wszystkie nasze podróże”, mówi Carranza.

Rozpoczyna się podejściem segmentacyjnym, które grupuje klientów na podstawie ich działań i zachowań. Albo następnie tworzy zindywidualizowane strategie zaangażowania, aby zaspokoić potrzeby każdego segmentu, obejmując wszystkie punkty styku od pierwszego pobrania do pierwszej transakcji.

Carranza mówi, że przed wdrożeniem swojej podróży onboardingowej klienci mieli średnio cztery miesiące przed pierwszą transakcją. „Dzisiaj zajmuje im to mniej niż tydzień, więc możemy powiedzieć, że jest to prawie natychmiast po zakończeniu procesu wdrażania”.

Zaawansowani użytkownicy gruntowania

Jasne zrozumienie zachowań użytkowników w aplikacji ma kluczowe znaczenie dla dokładnej segmentacji, formatowania i spersonalizowanych wiadomości, mówi Carranza. „Dostarczamy naszym użytkownikom jak najwięcej informacji podczas procesu wdrażania, aby zwiększyć nasze współczynniki konwersji i zaangażowania” — mówi Carranza. „Naszym celem jest stworzenie bardzo zaangażowanej bazy użytkowników, dlatego tworzymy Podróże , które pomogą nam osiągnąć ten cel w sposób zautomatyzowany i skuteczny”. Albo definiuje zaawansowanego użytkownika jako kogoś, kto korzysta z każdej funkcji aplikacji i dokonuje więcej niż 10 transakcji miesięcznie.

„Kierowanie klientów do właściwego klastra ma dla nas kluczowe znaczenie, tak aby w zależności od ich profilu mieli jak najlepsze doświadczenia”, mówi. Zespół rezerwuje e-maile dla bardziej informacyjnych kampanii dla nowych użytkowników. Wiadomości w aplikacji lepiej pasują do wysiłków, które wymagają osobistego kontaktu. Klienci, którzy poprzez swoje działania pokazują, że są na dobrej drodze do zostania zaawansowanymi użytkownikami, oczekują bardziej spersonalizowanego przekazu. Zaawansowani użytkownicy również pozytywnie reagują na zalecenia, które są dostosowane do ich miejsca w cyklu życia klienta.

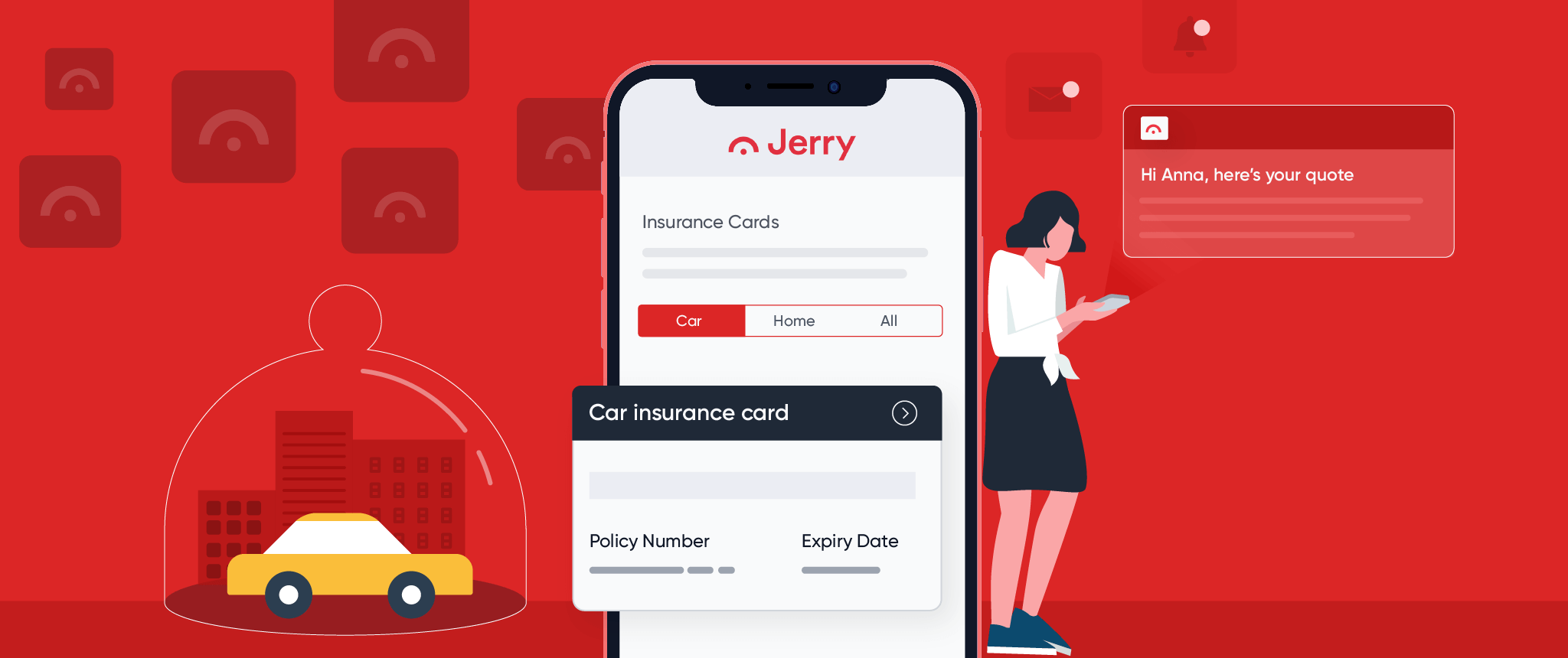

Jak Jerry łączy automatyzację i personalizację w celu zwiększenia konwersji

W sektorze ubezpieczeniowym możliwość dostarczania wysoce odpowiednich doświadczeń i produktów nie jest już przyjemnością. Badanie firm ubezpieczeniowych przeprowadzone przez globalną firmę konsultingową Accenture wskazuje, że ponad trzy czwarte (80%) klientów ubezpieczeniowych „poszukuje spersonalizowanych ofert, wiadomości, cen i rekomendacji od swoich ubezpieczycieli samochodowych, mieszkaniowych lub na życie”.

Niestety Accenture odkrył również, że znaczna liczba firm nie spełnia obietnic personalizacji. Ponad 20% klientów ubezpieczeniowych skarżyło się, że ich dostawcy nie dostosowują doświadczeń klientów .

Tak więc w 2022 roku rozpocznie się wyścig, aby zaspokoić głód konsumentów na odpowiednie i spersonalizowane oferty, rekomendacje i wiadomości na każdym etapie ich podróży. Ale nie wszystkie firmy będą w trybie doganiania.

Jerry, szybko rozwijający się startup z branży fintech z biurami i pracownikami w trzech krajach, zbudował osobistego concierge z obsługą sztucznej inteligencji, który pozycjonuje go jako pierwszego w pełni zautomatyzowanego agenta ubezpieczeniowego w zakresie ubezpieczeń samochodowych i domowych.

Lawina zainteresowania, podsycana przez najwyższej klasy recenzje sklepów z aplikacjami, pozwoliła firmie rozszerzyć działalność o ubezpieczenia domu i wynajmu. „Automatyzacja i sztuczna inteligencja są niezbędne” — mówi John Spottiswood, dyrektor operacyjny Jerry. „Ale kluczowe jest zrównoważenie tej wydajności z personalizacją”.

Więcej podróży zapewnia lepsze wyniki

Spersonalizowane komunikaty, dopasowane do miejsc, w których znajdują się klienci na ich indywidualnych podróżach, pozwoliły firmie zwiększyć współczynniki konwersji o 20%. Co ważniejsze, możliwość spersonalizowania wiadomości i dostarczania naprawdę cennych porad i pomocy pomogła w konwersji klientów, nadaniu aplikacji pozytywnych recenzji i ocen oraz dotarciu do nowych odbiorców.

Możliwość szybkiego testowania wiadomości A/B i wykonywania iteracji w locie zapewnia zawarcie umowy. „To dla nas tak cenne, że możemy zobaczyć, który komunikat ma największy wpływ na naszych klientów”. Praca nad personalizacją wiadomości podczas wielu podróży może być zniechęcająca, ale Spottiswood ma sprytne podejście.

„Dokonaliśmy mikrosegmentacji do punktu, w którym jest prawie 30 oddzielnych podróży w zależności od grupy, do której należy klient”, wyjaśnia Spottiswood. Niektórzy klienci wracają, aby sprawdzić, czy mogą zaoszczędzić pieniądze, a niektórzy kupują ubezpieczenie po raz pierwszy. „Każdy klient ma inną historię i inne oczekiwania wobec produktu, dlatego musimy być w stanie przekazać to w bardzo indywidualny sposób w zależności od jego sytuacji”.

Wykorzystywanie informacji o klientach do prowadzenia ciągłych rozmów

Zwycięski produkt przyciąga uwagę i zainteresowanie klientów. Wyzwaniem, jak mówi Spottiswood, jest utrzymanie konwersacji między sesjami aplikacji i przez dłuższe okresy między odnowieniami.

Praca z CleverTap pozwala Jerry'emu dostosować i kontekstualizować wiadomości w celu zwiększenia zaangażowania i wypełnienia luki między sesjami aplikacji i interakcjami. Ma to kluczowe znaczenie w firmie, w której podróż klienta może trwać 12 miesięcy lub dłużej.

W tym celu Jerry opracował oddzielne strumienie treści z informacjami i pomocą wokół szerokich tematów związanych z podróżą każdego klienta . Obejmuje to informacje, które pomogą klientom zdecydować, czy opłacalne jest inwestowanie w ubezpieczenie od kolizji dla starszego pojazdu, po wyjaśnienie różnic między odliczeniami ubezpieczeniowymi i sensem w przypadku budżetu.

Zrób miejsce na bardziej osobiste produkty

Jerry wprowadził również produkt członkowski w niższej cenie, aby przyciągnąć uwagę segmentów klientów w całej swojej bazie klientów, którzy wykazują zainteresowanie. W tym przypadku wgląd w zachowanie klientów, który umożliwia CleverTap, informuje Jerry'ego o interakcjach i wzorcach w aplikacji, które wskazują, że klienci przechodzą od potwierdzenia do działania. „Głównym celem”, mówi Spottiswood, „jest utrzymanie zaangażowania klientów, abyśmy mogli dojść do punktu, w którym możemy zmienić ich z bycia bezpłatnym klientem w potencjalnego płatnika”.

W przyszłości Jerry planuje wykorzystać możliwości personalizacji i dostarczania rekomendacji. „Chodzi o tworzenie podróży, które utrzymają zaangażowanie naszych klientów do tego stopnia, że będziemy mogli zaoferować im oszczędności, które docenią, a następnie zmusimy ich do konwersji” — mówi Spottiswood. Zrób to dobrze i śledź kohorty w czasie, a sposób na uzyskanie wyższych współczynników konwersji na wcześniejszym etapie podróży i znaczny wzrost wskaźników utrzymania w całym cyklu życia klienta jest jasny.

Fintech w stylu Netflix to przyszłość

Spersonalizowana komunikacja kreuje oczekiwania klientów, że produkty będą również pasować do ich etapów życia i zmian. Innym czynnikiem napędzającym tę dynamikę jest sprawdzona zdolność Netflix i innych firm oferujących transmisje strumieniowe do zapewniania rozrywki zgodnie z preferencjami konsumentów od momentu zalogowania się do systemu. Natychmiastowa gratyfikacja jest trudnym do pokonania punktem odniesienia. Na banki i banki challenger wywierana jest presja, aby dostosować produkty, marketing i komunikację w taki sposób, aby traktować klientów jak osoby fizyczne.

Uwaga redaktora

To już drugi z naszej serii, przygotowujący marketerów fintechów i finserv do walki fit w 2022 roku. Przeczytaj część 1 tutaj.

Poradnik 2021 Rethink Fintech Playbook można pobrać tutaj, który zawiera wkład ekspertów z:

- Adam Hadi, wiceprezes ds. marketingu, Current

- Aline K.Carranza, kierownik ds. CRM i zaangażowania, Albo

- Ankit Banga, szef marketingu, Dhani Housing Finance

- Carlo Isles, szef marketingu efektywnościowego, PayMaya Filipiny

- Deniz Guven, dyrektor generalny i współzałożyciel Platform XIT i wcześniej dyrektor generalny Mox Bank

- Dhanraj Shetty, dyrektor generalny ds. analityki cyfrowej, Edelweiss Group

- Anand Sharma, dyrektor ds. produktów cyfrowych i projektowania, Edelweiss Group

- Jay Moon, dyrektor generalny, Credit, Credit Sesame

- Jithesh PV, wiceprezes i dyrektor, Digital Center of Excellence, Bank Federalny

- John Spottiswood, dyrektor operacyjny, Jerry

- Kelly Street, dyrektor ds. oszustw i tożsamości, LexisNexis Risk Solutions i wcześniej dyrektor ds. marketingu konsumenckiego, Fiserv

- Mike Ng, dyrektor ds. przychodów, Digital Turbine

- Natalia Garcia Ocampo, dyrektor ds. marketingu, MOVii

- Noopur Chaturvedi, CEO, NPCI Bharat BillPay Ltd. i wcześniej Country Head – SMB, PayU India

- Ved Prakash Yadav, dyrektor ds. wzrostu i marketingu, Khatabook