Объяснение управления освоенной стоимостью (EVM)

Опубликовано: 2022-05-07За десятилетия появилось множество стилей управления проектами. Некоторые из них были направлены на улучшение производства и рабочего процесса, а другие уходят своими корнями в разные места. Управление освоенной стоимостью является одним из последних.

Хотя он начинался как метод финансового анализа, на сегодняшний день он превратился в один из самых полезных методов управления проектами.

В этой статье вы можете прочитать об основных элементах управления освоенной стоимостью, о том, как каждый из них вносит свой вклад в общую схему вещей, о том, как интегрировать метод управления освоенной стоимостью в ваш производственный процесс, а также о некоторых распространенных заблуждениях.

Что такое управление освоенной стоимостью (EVM)?

В чем смысл ЭВМ? Для начала поясним саму фразу: освоенная стоимость и управление освоенной стоимостью — это две разные вещи.

Заработанная стоимость — это ценность, которую мы присваиваем работе — она может быть выражена в часах или в денежных единицах (долларах, евро, иенах и т. д.).

Управление освоенной стоимостью (EVM) — это метод или метод, который помогает руководителям проектов оценивать трудозатраты по проекту и прогнозировать эффективность проекта. Он сравнивает запланированную дорожную карту (как финансовую, так и связанную с рабочим процессом) и фактический ход производства.

Он продвигает традиционный подход к управлению проектами на несколько шагов вперед и улучшает его, чтобы предоставлять точные данные — как для руководителей проектов, так и для клиентов и сотрудников.

Еще один термин, который стоит знать (поскольку он часто используется вместе с этими двумя), — это анализ освоенного объема (EVA). Согласно wbdg.org, анализ освоенного объема — это « стандартный в отрасли метод измерения прогресса проекта в любой заданный момент времени, прогнозирования даты его завершения и окончательной стоимости, а также анализа отклонений в графике и бюджете по мере продвижения проекта. ”

Основным принципом EVM является ответ на три важных вопроса в каждом проекте:

- Где были мы?

- Где мы сейчас?

- Где мы будем / Куда мы идем?

Управление освоенной стоимостью фокусируется на трех важных источниках данных:

- Плановая стоимость (начальный бюджет проекта)

- Реальная стоимость готового проекта

- Заработанная стоимость выполненной работы

Используя эти три источника и сопоставляя их с графиком проекта, мы можем зафиксировать ход работы. Таким образом, проблемы, препятствия и успехи обнаруживаются вовремя.

Когда использовать управление освоенным объемом?

Этот метод был разработан для отслеживания очень крупных проектов с большим бюджетом, которые хотят избежать наиболее распространенных ошибок — превышение бюджета, нарушение сроков и недовыполнение. Однако более простые решения EVM подходят и для небольших компаний.

Для компаний, которые уже используют инструмент отслеживания времени и имеют свои методы управления проектами, но все еще нуждаются в большей дисциплине и структуре, решением может стать EVM.

Возьмем простой пример:

Вас нанимает клиент для выполнения проекта через год, и вы получаете 100 000 долларов на его завершение. Вы распределяете финансы равномерно по срокам. Каждые три месяца вы должны были тратить четверть финансов. Перенесемся через три месяца, и ваш бюджет на 25 000 долларов будет израсходован, как и планировалось. Это может создать у вас впечатление, что все идет хорошо.

Сроки продолжаются, вы тратите свой бюджет равномерно, и к моменту завершения проекта вы уже все потратили, как и планировали. Однако, когда вы просматриваете конечный продукт, вы понимаете, что он готов только на 70%! Присмотревшись повнимательнее, вы обнаружите, что в первом квартале, вместо того, чтобы выполнить 25% работы при вашем бюджете в 25 000 долларов, вы сделали только 20%. Через три месяца после старта вы уже отставали от графика, и он только накапливался!

Как EVM помогает в этой ситуации?

Не следя за работой, выполненной в эти сроки, вы можете дойти до конца проекта только для того, чтобы слишком поздно понять, что это обошлось вашему клиенту дороже. С другой стороны, у вас может быть ситуация, когда вы потратили 25 000 долларов и завершили 30% проекта, что означает опережение графика. Что было бы отличной новостью для сотрудников и клиента.

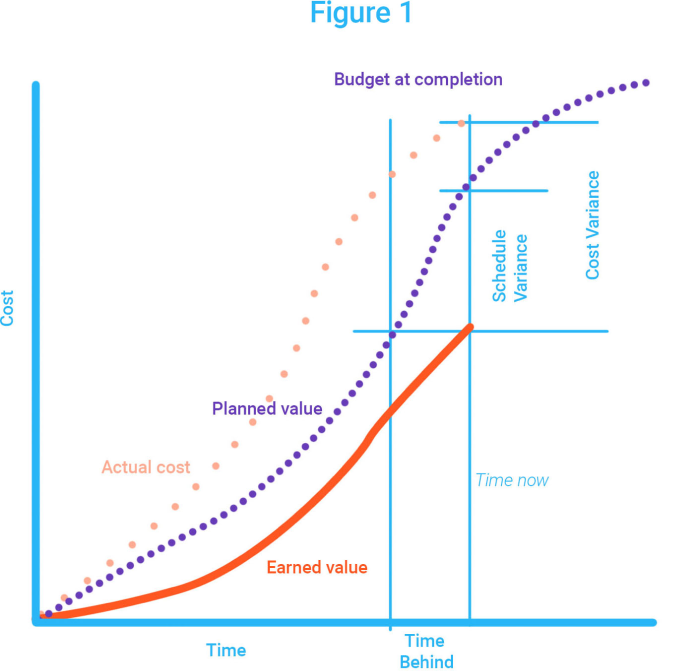

График 1: EVM лучше всего читается на графике

Зачем вам нужно управление освоенной стоимостью?

Управление освоенным объемом – это метод контроля затрат и графика. Но у него есть потенциал стать чем-то большим — он может усилить производственный процесс проекта, смягчить сбои и сигнализировать о возникающих проблемах, чтобы их можно было своевременно и эффективно обходить.

У EVM есть разные преимущества, даже в зависимости от того, с какой стороны вы на это смотрите.

Выгоды подрядчика от управления освоенной стоимостью : :

- Создает прочную основу производительности;

- Обеспечивает надежное управление рисками;

- Вы можете точно измерить и увидеть прогресс проекта на любой стадии;

- Существует единая система, которая отслеживает время, проделанную работу и бюджет, а не несколько;

- Прогнозирует дату завершения и расходы к концу проекта.

Преимущества для клиентов от управления освоенной стоимостью : :

- Сообщает, в какие проекты и/или агентства стоит инвестировать;

- Легче получать более точные отчеты;

- большая прозрачность;

- Отслеживание хода проекта в режиме, близком к реальному времени, позволяет сделать более осознанный выбор в отношении дальнейшего финансирования.

Не заблуждайтесь, управление прибавочной стоимостью полезно для любой сферы деятельности. Но, как мы скоро увидим, есть много движущихся частей, которые могут сделать EVM немного проблематичным для решения.

Основные элементы ЭВМ

Несмотря на то, что эта методология адаптируется к отрасли, в которой она используется, ядром EVM являются следующие четыре элемента:

- Структура распределения работ (WBS) — основа вашего проекта

- Плановая стоимость (PV) - бюджет, выделенный для реализации проекта.

- Заработанная стоимость (EV) — стоимость, созданная проектом в производстве.

- Фактическая стоимость (AC) – стоимость работ при реализации проекта

Тем не менее, в этой статье мы хотели бы добавить еще один важный элемент управления освоенным объемом — менеджера контрольного счета .

И вот почему.

Многие менеджеры проектов совершают ошибку, перекладывая задачу EVM на сотрудника, у которого уже есть что-то на тарелке. Это перегружает человека, так как метод сложный и утомительный со всеми данными, которые необходимо отслеживать и рассчитывать. Назначение роли менеджера контрольной учетной записи в качестве побочной роли будет каждый раз приводить к неточным результатам. Чтобы получить какую-либо ценность от EVM, вам понадобится кто-то, кто сможет посвятить этому все свое внимание.

Теперь давайте посмотрим, что делает каждый элемент EVM важным.

1. Структура декомпозиции работ (WBS)

Структура разбивки работ — это пошаговое представление всей работы над данным проектом. Этот документ содержит все, от описания задач, этапов, иерархии задач и их связи с результатами проекта. Как основополагающий документ, он имеет решающее значение для успеха EVM. Как следует из названия, он разбивает проект на единицы работы, чтобы их можно было назначать, планировать, авторизовывать, измерять во время производства и учитывать затраты. Сложность каждой WBS будет зависеть от объема и сложности самого проекта.

Прежде чем приступить к EVM, рекомендуется освежить свои навыки оценки рабочего времени. Clockify может быть удобным инструментом для достижения такой точности.

2. Плановая стоимость (PV)

Как заявляет Институт управления проектами, плановая стоимость — это « утвержденный бюджет, выделенный для работы, которая должна быть выполнена для действия или компонента WBS. Проще говоря, это значение говорит вам, какую часть бюджета предполагается потратить на каждый шаг проекта. PV обычно рассчитывается в самом начале при определении бюджета и отнесении затрат на рабочую силу. Но это также приветствуется во время производства, так как помогает показать, насколько близко вы придерживаетесь плана бюджета.

Например: у вас есть проект, который длится более 10 месяцев. Бюджет 100000 долларов. По оценкам, через 5 месяцев вы выполнили 50% (половину) проекта. Что вы хотите знать, так это то, какая часть бюджета будет потрачена к тому времени?

PV = (Запланированное завершение, %) x (BAC)

PV = 0,5 х 100 000PV = 50 000 долларов США

Это означает, что запланированные бюджетные расходы на этот этап проекта должны составить 50 000 долларов США. Когда вы сравните его с Фактической стоимостью (AC) работы на данном этапе, вы можете узнать, выходите ли вы за рамки бюджета или есть место «передышки».

3. Заработанная стоимость (EV)

Согласно Институту управления проектами, определение освоенной стоимости — это « стоимость выполненной работы, выраженная с точки зрения утвержденного бюджета, выделенного на эту работу для действия или компонента WBS. Опять же, проще говоря, EV показывает ценность, созданную в результате проделанной работы.

Например: используя те же данные, что и выше, у нас снова есть запланированный бюджет в размере 100 000 долларов США и 10 месяцев для завершения. Через 5 месяцев вы понимаете, что выполнено всего 30% работы. Какую ценность на самом деле принесла работа?

EV = (фактическое завершение, %) x (BAC)

ЭВ = 0,3 х 100 000

ЭВ = 30 000 долларов США

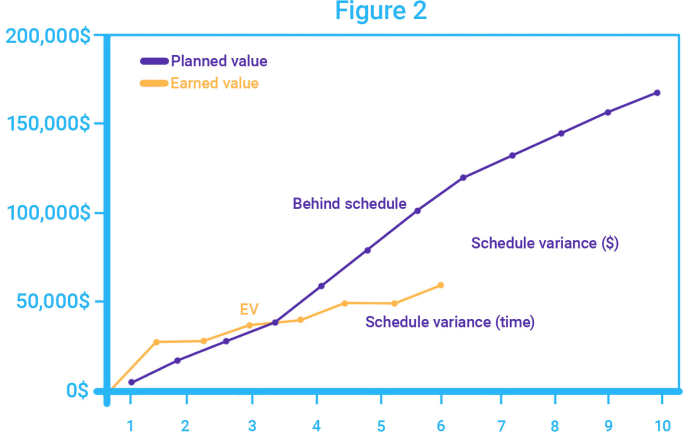

Читая результаты, вы ожидаете, что проект заработает 50 000 долларов. Однако математика показывает, что его значение намного ниже. Таким образом, если бы вы только следовали кривой запланированной стоимости, говоря, что вы потратили половину бюджета, как ожидалось, вы могли бы обмануться, полагая, что все в порядке. Но с добавленной заработанной стоимостью вы получаете реальную картину отставания от графика.

График 2. Кривая освоенного объема (EV) показывает задержку графика.

Подобные расчеты показывают, что бюджет и график не являются отдельными элементами производства. Как только мы начнем рассматривать их вместе, мы сможем избежать таких больших ошибок.

4. Фактическая стоимость (АС)

Институт управления проектами определяет фактическую стоимость как « общую стоимость, фактически понесенную при выполнении работы, выполненной для действия или компонента WBS. Это реальная стоимость работы, проделанной над проектом в любой момент времени.

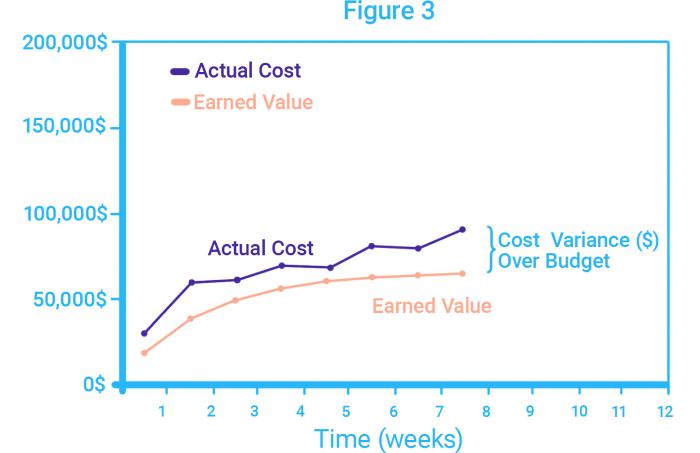

В отличие от двух других значений, AC не имеет формул для расчета, так как его можно четко идентифицировать. Эта информация всегда легкодоступна. Взяв приведенный выше пример, вы заметите, что вместо плановой стоимости в 50 000 долларов ваша компания фактически потратила 60 000 долларов через 6 месяцев. С этими результатами вы будете знать, что необходимо некоторое снижение потерь и изменение графика.

График 3. Кривая фактических затрат (AC) намного выше, чем EV, что свидетельствует о превышении бюджета проекта.

5. Менеджер по учетным записям (CAM)

Чтобы не перегружать менеджера проекта дополнительными задачами EVM (которые также требуют достаточного количества исследований), рекомендуется назначить менеджера по контрольным счетам (CAM). Поскольку управление освоенной стоимостью — это сложный и многоуровневый метод отслеживания хода выполнения проекта, лучше всего, чтобы кто-то занимался только этой задачей.

Кроме того, это единственный способ увидеть преимущества EVM, поскольку это будет нечто большее, чем запоздалая мысль менеджера проекта или побочная задача. Итак, кто именно должен быть вашим управляющим аккаунтом и каковы будут его обязанности?

Кто должен быть CAM?

Менеджер по работе с контрольными учетными записями — это не тот, кто пишет отчеты, отслеживает данные, а затем дает взаимопонимание. Этот человек будет иметь полный контроль над контролем за производством, затратами и любыми внесенными изменениями, которые повлияют на бюджет. По этим причинам менеджер контрольной учетной записи должен быть подотчетным , ответственным и авторитетным человеком.

Им придется управлять затратами и бюджетом, а также направлять ресурсы в зависимости от того, где они больше всего нужны в данный момент. Кроме того, CAM являются важной частью встреч с клиентами, поскольку у них есть вся информация, необходимая для оценки производительности и проекта. Они снабжают клиентов, руководителей проектов и сотрудников наиболее важными для них данными.

Что входит в должностную инструкцию CAM?

На менеджера контрольного аккаунта возлагается много обязанностей. Хотя они будут варьироваться от отрасли к отрасли (в зависимости от объема работ и типов проектов), общие включают:

- Подготовка и ведение плана контрольного счета вместе с бюджетом и расходами;

- Мониторинг бюджета и графика, а также анализ деятельности;

- Анализ расхождений между бюджетом и графиком для выявления возможных проблем;

- Разработка планов восстановления для любого графика или изменения стоимости;

- Утверждение и проверка всех рабочих заданий, всех обязательств и документов, связанных с контрольным счетом.

Чтобы подкрепить аргумент о том, насколько важен управляющий контрольной учетной записью, в следующем разделе описывается лишь несколько обязательных измерений, используемых в EVM. Существуют формулы, которые CAM используют для отслеживания хода производства, и они варьируются от базовых, используемых в небольших проектах, до более сложных и подробных, необходимых для крупномасштабных проектов.

Теперь давайте взглянем на основные расчеты, которые CAM должен выполнять для точного отслеживания вашего производственного процесса.

Расчет отклонений и индексов для отслеживания прогресса в EVM

Отклонения являются фактическим показателем того, насколько хорошо проект выполняется в отношении времени, бюджета и выполненной работы. Разница между тем, что было запланировано, и фактическим ходом проекта, может показать, идет ли работа позади или впереди, истощается ли ваш бюджет быстрее или вы зарабатываете больше денег, чем ожидалось.

Базовые формулы для расчета отклонений требуют трех ранее установленных ключевых значений — освоенного объема (EV), планового объема (PV) и фактических затрат (AC).

С их помощью вы можете рассчитать показатели эффективности и важные отклонения, которые показывают, отстаете ли вы от графика или опережаете его, а также в рамках бюджета или выше него.

Они называются отклонением от расписания, отклонением по стоимости, индексом исполнения расписания и индексом исполнения по затратам.

Вот как они работают:

Расписание отклонений

Формула отклонения расписания: SV = EV – PV

Это отклонение показывает, опережаете ли вы график или отстаете от него.

Если SV положительный, вы опережаете график. Если он отрицательный, вы отстаете, а если он равен 0, вы идете точно по графику.

Например: как мы видели выше, наша освоенная стоимость составляет 30 000 долларов США, тогда как наша запланированная стоимость составляла 50 000 долларов США. По формуле:

СВ = 30 000-50 000

СВ= – 20 000

Поскольку результат отрицательный, это означает, что проект отстает от графика.

Разница в стоимости

Формула изменения стоимости: CV = EV – AC

Это отклонение показывает, насколько у вас превышен или недофинансирован текущий бюджет.

Отрицательный результат означает, что вы превысили бюджет, а положительный результат означает, что вы находитесь в рамках бюджета.

Например : в нашем установленном примере мы видели, что EV составляет 30 000 долларов, а AC — 60 000 долларов. Чтобы рассчитать отклонение по стоимости, вы должны применить формулу следующим образом:

CV = 30 000 – 60 000

CV = -30 000

Стоимость вашего проекта в текущем состоянии ниже, чем деньги, потраченные на него, что значительно превышает ваш бюджет.

Отклонения в стоимости и графике дают общее представление о том, где вы сейчас находитесь с проектом. Чтобы точно определить, насколько проект отстает или превышает бюджет, вы используете индексы производительности.

Индекс производительности расписания

Формула индекса эффективности расписания: SPI = EV / PV

Этот индекс покажет, насколько проект близок к завершению по сравнению с графиком.

Если результат больше 1, проект выполняется с опережением графика. Меньше 1 означает, что отстает, а равно единице означает, что все идет по графику.

Например: наше EV составляет 30 000 долларов, а наш PV — 50 000 долларов. Используя формулу, получаем:

СПИ = 30 000/50 000

СПИ = 0,6

Что означает: за каждый час работы над проектом команда выполняет 0,6, что составляет немногим более 30 минут.

Индекс эффективности затрат

Формула индекса эффективности затрат: CPI = EV / AC

Этот индекс показывает, насколько бюджетным является проект.

Если результат выше 1, проект работает лучше, чем планировалось. Если результат равен 1, все работает в соответствии с запланированным бюджетом, а если меньше 1, проект выходит за рамки бюджета.

Например: Используя приведенные выше значения, мы можем сделать следующее:

ИПЦ = 30 000 / 60 000

ИПЦ = 0,5

Как мы уже видели в разделе «Отклонение по стоимости», проект выходит за рамки бюджета.

Примечание. Эти четыре формулы чаще всего используются в EVM из-за их применимости к любому проекту. В зависимости от отрасли, в которой вы работаете, и масштаба проекта вы можете найти другие, более конкретные формулы.

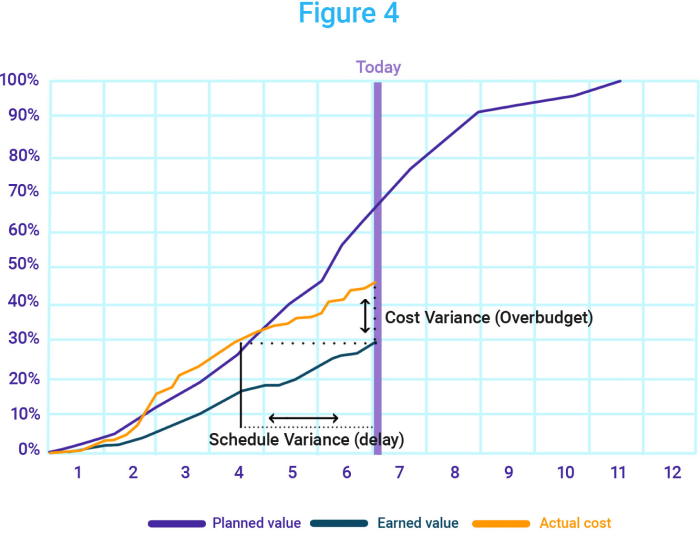

График 4: Все три значения на одной кривой показывают фактический ход проекта.

Заинтересованы во внедрении EVM в свои проекты?

Даже с помощью электронной таблицы и счетчика времени проекта даже небольшие компании могут добиться того же, что и более крупные с помощью специализированного программного обеспечения. Так что продолжайте читать, так как мы собираемся разобрать его основы, его интеграцию и ошибки, которых следует избегать.

Четыре шага внедрения EVM

В следующем разделе представлены четыре этапа внедрения системы управления освоенной стоимостью в любой проект. Однако обратите внимание, что это упрощенная версия методологии, поскольку она имеет разную степень сложности в зависимости от отрасли, масштаба проекта и уровня квалификации команды.

Для небольших компаний и проектов, а также для тех, кто хочет понять EVM, эта разбивка окажется более чем полезной.

Шаг 1: Создайте структуру разбивки работ (WBS)

Первый этап посвящен организации команды на проекте. Вы формулируете структурную структуру работ (WBS), которая используется для определения объема работ и разбивки его на единицы. Посмотрите на это как на скелет всего проекта. Каждая кость должна быть учтена.

Это также момент, когда вы знакомите команду с каждым рабочим блоком. Вместе с ними вы должны решить, сколько времени займет выполнение каждой задачи.

Шаг 2: Планирование и установка контрольных точек

После того, как вы разделили проект на отдельные этапы, пришло время их запланировать. Лучший способ сделать это — расположить их так, чтобы задачи плавно перетекали друг в друга. Они должны быть созависимыми, в том смысле, что задачи более низкого уровня поддерживают задачи более высокого уровня и помогают в достижении более крупных вех. Таким образом, вы избегаете «отстающих» задач, которые остаются позади, потому что им нет места в общей схеме проекта.

Взяв Плановое значение, вы распределяете общий бюджет по всем задачам и определяете промежуточные бюджетные расходы.

Когда дело доходит до разбиения проектов на задачи, это может быть намного проще, чем вы думаете.

Шаг 3: Определите правило заработка

«Правило заработка» (также известное как правило 50/50 в управлении проектами) — это, кратко говоря, какая часть кредита, выделенного для задачи, будет выплачена авансом и по ее завершению. Есть несколько правил заработка:

- Кредит выплачивается только по завершении (правило 0/100),

- Кредит выплачивается пополам в начале и пополам по завершении (правило 50/50), или

- Небольшая сумма в начале и остальное по завершению (правило 20/80).

Хотя вы можете варьировать эти правила в зависимости от типа задачи, для ясности рекомендуется придерживаться одного. В настоящее время все больше CAM выбирают правило 20/80, а не ранее популярное правило 50/50, потому что упор по-прежнему делается на выполнение задачи, а не на ее начало.

Шаг 4: Выполните проект в соответствии с WBS и отслеживайте прогресс

По мере продвижения проекта CAM получает задание следить за запуском и завершением задач. Используя правило заработка, они накапливают заработанную стоимость (EV) еженедельно или ежемесячно. Тщательность метода EVM также позволяет им следить за проектами практически в режиме реального времени, а это означает, что CAM также может ежедневно накапливать EV. На самом деле, это может оказаться более полезным для отслеживания проекта, предотвращения рисков и контроля ущерба, чем ежемесячное накопление.

Расширенные реализации требуют дополнительных элементов, таких как создание контрольных учетных записей для делегирования полномочий и ответственности различным частям организации. Они используют более подробные значения и индексы для максимально точного отслеживания прогресса. В этих версиях EVM процессы более сложные, чтобы лучше контролировать базовые версии, и требуют интеграции с системами EVM. В целом требуется гораздо больше подготовки, больше материалов для включения и дополнительного программного обеспечения.

Ограничения управления освоенным объемом

Естественно, ни одна методология или система не совершенны. И хотя управление освоенной стоимостью отвечает требованиям многих компаний, которые хотят большей структурированности своего производства, оно далеко от идеала. Если вы решите реализовать его, вот ограничения, которые вы должны иметь в виду.

1. Управление освоенным объемом оставляет мало места для ошибок

Самая большая проблема с EVM заключается в том, что если он не используется точно и вместе с проектом, вы не получите точных результатов. Кроме того, если различные аспекты EVM (бюджет, расписание и рабочий процесс) не отслеживаются или своевременно не сообщаются уполномоченными лицами, к тому времени, когда вы получите необходимые данные, вы можете отстать на несколько дней или даже недель. EVM требует эффективной и подотчетной команды, и чтобы все были на одной волне.

2. EVM не предлагает контроль качества

Второе ограничение, вызывающее опасения, заключается в том, что эта методология не включает в себя контроль качества. Поскольку его главная забота – это выполненная работа, сроки ее выполнения и стоимость, здесь нет места качеству. Продукт мог быть доставлен вовремя и с замечательным бюджетом, но не произвел впечатления к концу производства. Или, что еще хуже, возникает проблема, когда низкое качество выполненных задач начинает сказываться на всех последующих задачах и замедляет производство.

3. Управление прибавочной стоимостью — не простое и быстрое решение

Третье ограничение заключается в сложности EVM. Как и в случае с Agile-методом, нет быстрого и простого способа начать его применять и увидеть блестящие результаты при первом запуске. Эта методология требует опытной старшей команды, которая разберет ее внедрение в компанию. После этого всем потребуется некоторое время, чтобы адаптироваться, что приводит к множеству проб и ошибок.

4. Существует риск микроменеджмента в EVM

Поскольку все устроено так, чтобы работать как часы, существует риск возникновения разногласий между руководством и самими сотрудниками. Те, кто занимается общей картиной, не могут вникать в проблемы и работу тех, кто выполняет задачи, и наоборот. По этой причине к EVM следует относиться легко и осторожно.

Имея это в виду, вы можете подойти к внедрению EVM с большей осторожностью. Помните о возможных ловушках, в которые может попасть ваша компания, прежде чем внедрять EVM.

Каковы распространенные заблуждения относительно EVM?

Решили окунуться в управление освоенным объемом? Если вы не посвятите этому достаточно времени, велика вероятность того, что результаты будут постоянно немного отличаться. Есть много случаев, когда менеджеры проектов выбирают то, что они считают ключевыми моментами EVM, и используют их в своих проектах.

По этой причине мы отложили в сторону некоторые распространенные ошибки и заблуждения, о которых должны знать незнакомые люди.

Заблуждение №1: Только крупные корпорации и крупные проекты могут извлечь выгоду из EVM.

Это правда, что исторически в основном крупные компании и учреждения извлекали выгоду из управления освоенной стоимостью. Однако, как мы показали выше, доступны базовая/облегченная версии EVM. Меньшая компания может добиться того же результата с небольшими изменениями.

Заблуждение № 2: EVM предотвратит проблемы с бюджетом и задержки сроков.

Не заблуждайтесь, EVM может привнести такую структуру и дисциплину в ваше производство в целом. Тем не менее, его основным преимуществом является роль системы раннего предупреждения. Он передает информацию, необходимую для предотвращения рисков, и показывает, достаточно ли места/бюджета для пересмотров и задержек.

Если вы беспокоитесь о задержках дедлайнов и хотите бороться с ними, вам следует практиковать тайм-менеджмент. С помощью программного обеспечения для отслеживания времени, такого как Clockify, легко выработать привычку взаимопонимания и усовершенствовать этот навык, прежде чем внедрять что-то вроде системы управления заработанной стоимостью. Это сведет к минимуму вероятность мелких ошибок, которые могут иметь более серьезные последствия.

Заблуждение № 3: Вам нужно только соответствующее программное обеспечение EVM, чтобы быть готовым к EVM.

Мы не можем не подчеркнуть, что система сама по себе не работает без человека, прикрепленного к ней. Программное обеспечение призвано облегчить жизнь CAM, акционерам, менеджерам проектов и всем, кто в этом участвует. Это не замена квалифицированному члену команды, который следит за ходом проекта.

Заблуждение №4: Только менеджер проекта и менеджер контрольного аккаунта должны заниматься EVM.

Все, от сотрудников до акционеров, должны иметь доступ к некоторым аспектам EVM. Если все участники проекта не поймут важность структуры разбивки работ и всех ее движущихся частей, весь метод рухнет. Отчеты будут неточными или поздними, выполнение задач задерживается и так далее. Чтобы получить максимальную отдачу от управления освоенной стоимостью, каждый должен понимать важность соблюдения WBS и правил.

Заключить

Управление освоенным объемом является сложным, поскольку оно выгодно для проектов любого масштаба. Его объем, системы, терминология и материалы изобилуют информацией, которая подходит для любой отрасли.

При этом в этой статье была представлена только общая информация с целью донести ее до читателя. В нем представлены ключевые ценности и показатели, лежащие в основе каждой стратегии EVM.

Чтобы лучше понять, как вы можете применить EVM к своему производственному процессу, мы рекомендуем продолжить исследования и обучение. До тех пор, пока вы открыты для проб и ошибок и держите готовую и усердную команду, вы можете реализовать это легче, чем ожидалось. Удачи!

️ Хотите что-то добавить о своем опыте управления освоенной стоимостью? Дайте нам знать по адресу [email protected], чтобы мы были представлены в этой или будущих публикациях.