شرح إدارة القيمة المكتسبة (EVM)

نشرت: 2022-05-07على مدى عقود ، ظهر الكثير من أساليب إدارة المشاريع. كان بعضها يهدف إلى تحسين الإنتاج وسير العمل ، في حين أن البعض الآخر له جذوره في أماكن مختلفة. إدارة القيمة المكتسبة هي واحدة من هذه الأخيرة.

بينما بدأت كطريقة تحليل مالي ، تطورت لتصبح واحدة من أكثر طرق إدارة المشاريع فائدة حتى الآن.

في هذه المقالة ، يمكنك أن تقرأ عن العناصر الأساسية لإدارة القيمة المكتسبة ، وكيف يساهم كل منها في المخطط الكبير للأشياء ، وكيفية دمج طريقة إدارة القيمة المكتسبة في عملية الإنتاج الخاصة بك ، وبعض المفاهيم الخاطئة الشائعة.

ما هي إدارة القيمة المكتسبة (EVM)؟

ما هو معنى EVM؟ لتوضيح العبارة نفسها أولاً ، فإن القيمة المكتسبة وإدارة القيمة المكتسبة هما شيئان مختلفان.

القيمة المكتسبة هي القيمة التي نخصصها للعمل - يمكن التعبير عنها بالساعات أو بالوحدات النقدية (بالدولار ، واليورو ، والين ، إلخ).

إدارة القيمة المكتسبة (EVM) هي تقنية أو طريقة تستخدم لمساعدة مديري المشاريع على تقييم تكاليف العمالة في المشروع والتنبؤ بأداء المشروع. يقارن خارطة الطريق المخطط لها (المالية والمتعلقة بسير العمل) وتقدم الإنتاج الفعلي.

يأخذ نهج إدارة المشروع التقليدي بضع خطوات أخرى ويحسنه لتوفير بيانات دقيقة - لمديري المشاريع والعملاء والموظفين على حد سواء.

هناك مصطلح آخر يستحق المعرفة (حيث يستخدم غالبًا مع هذين المصطلحين) وهو تحليل القيمة المكتسبة (EVA). وفقًا لموقع wbdg.org ، فإن تحليل القيمة المكتسبة هو " طريقة معيارية للصناعة لقياس تقدم المشروع في أي وقت معين ، والتنبؤ بتاريخ الانتهاء والتكلفة النهائية ، وتحليل الفروق في الجدول الزمني والميزانية أثناء تقدم المشروع. "

كمبدأ أساسي ، يوجد EVM للإجابة على ثلاثة أسئلة مهمة في كل مشروع:

- أين كنا؟

- أين نحن الآن؟

- اين سنكون / الى اين نحن ذاهبون؟

تركز إدارة القيمة المكتسبة على ثلاثة مصادر بيانات مهمة:

- القيمة المخططة (الميزانية الأولية للمشروع)

- القيمة الفعلية للمشروع المنتهي

- القيمة المكتسبة للعمل الذي تم إنجازه

باستخدام هذه المصادر الثلاثة ومطابقتها مع الجدول الزمني للمشروع ، يمكننا تسجيل تقدم العمل. بهذه الطريقة ، يتم رصد المشاكل والعقبات والنجاحات في الوقت المحدد.

متى تستخدم إدارة القيمة المكتسبة؟

تم تطوير هذه الطريقة لمتابعة المشاريع الكبيرة جدًا ذات الميزانيات الأكبر التي تريد تجنب المزالق الأكثر شيوعًا - تجاوز الميزانية ، وفقدان المواعيد النهائية ، ونقص التسليم. ومع ذلك ، فإن حلول EVM الأبسط تعمل أيضًا مع الشركات الأصغر.

بالنسبة للشركات التي تستخدم بالفعل أداة تتبع الوقت ولديها أساليب إدارة المشاريع الخاصة بها ، ولكنها لا تزال بحاجة إلى مزيد من الانضباط والهيكل ، يمكن أن يكون EVM هو الحل.

لنأخذ مثالاً بسيطًا:

يتم تعيينك من قبل عميل للقيام بمشروع خلال عام ويتم منحك 100.000 دولار لإكماله. تقوم بتقسيم الموارد المالية بالتساوي عبر المواعيد النهائية. كل ثلاثة أشهر كان يجب أن تنفق ربع الموارد المالية. بعد ذلك بثلاثة أشهر ، تم استخدام 25.000 دولار من ميزانيتك ، كما هو مخطط. يمكن أن يمنحك هذا انطباعًا بأن كل شيء يسير على ما يرام.

تستمر المواعيد النهائية ، وتنفق ميزانيتك بالتساوي ، وبحلول الوقت الذي ينتهي فيه المشروع ، تكون قد أنفقت كل ذلك ، كما هو مخطط له. ومع ذلك ، أثناء مراجعة المنتج النهائي ، تدرك أنه انتهى 70٪ فقط! بإلقاء نظرة فاحصة ، تكتشف أنه في الربع الأول ، بدلاً من إكمال 25٪ من العمل لميزانيتك البالغة 25.000 دولار ، تكون قد أنجزت 20٪ فقط. بعد ثلاثة أشهر من البداية ، كنت بالفعل متأخرًا عن الجدول الزمني ، واستمر الأمر في التراكم!

كيف يساعد EVM في هذه الحالة؟

بدون مراقبة العمل المنجز في تلك المواعيد النهائية ، يمكنك الوصول إلى نهاية المشروع فقط لتدرك بعد فوات الأوان أنه كلف عميلك أكثر. من ناحية أخرى ، يمكن أن يكون لديك موقف حيث أنفقت 25.000 دولار وأكملت 30٪ من المشروع ، مما يجعلك متقدمًا على الجدول الزمني. والذي سيكون خبرًا رائعًا للموظفين والعميل.

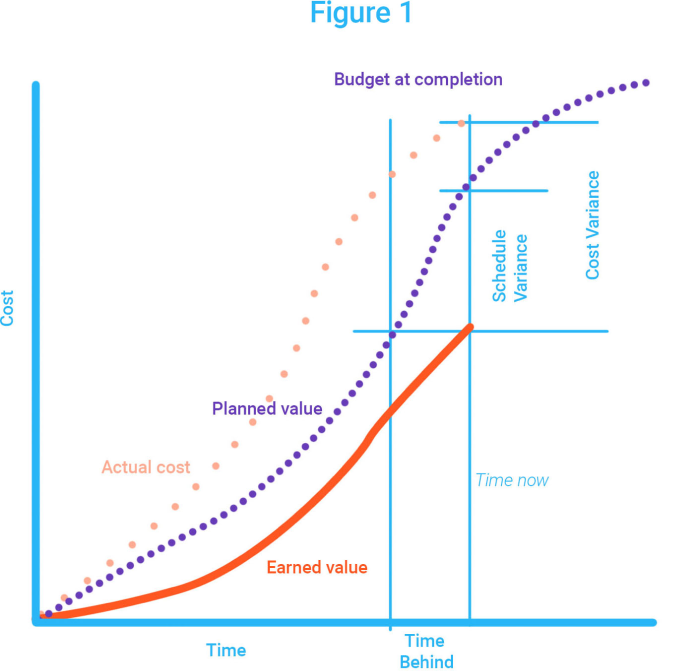

الرسم البياني 1: أفضل طريقة للقراءة EVM على الرسم البياني

لماذا تحتاج إدارة القيمة المكتسبة؟

إدارة القيمة المكتسبة هي طريقة التحكم في التكلفة والجدول الزمني. ولكن هناك احتمال أن تصبح أكثر من ذلك - يمكنها تعزيز عملية إنتاج المشروع ، وتخفيف حالات الفشل والإشارة إلى المشاكل الواردة ، بحيث يمكن تجاوزها في الوقت المناسب وبشكل فعال.

هناك مزايا مختلفة لـ EVM ، حتى اعتمادًا على الجانب الذي تنظر إليه منه.

مزايا المقاول لإدارة القيمة المكتسبة :

- يخلق إطار أداء متين ؛

- يوفر إدارة قوية للمخاطر ؛

- يمكنك قياس التقدم المحرز في المشروع ومشاهدته بدقة في أي مرحلة ؛

- هناك نظام واحد يتتبع الوقت والعمل المنجز والميزانية بدلاً من نظام متعدد ؛

- توقع تاريخ الانتهاء والمصاريف بحلول نهاية المشروع.

مزايا العميل من إدارة القيمة المكتسبة :

- يبلغ المشاريع و / أو الوكالات التي تستحق الاستثمار فيها ؛

- من الأسهل أن يتم تزويدك بتقارير أكثر دقة ؛

- شفافية أكبر ؛

- يؤدي تتبع تقدم المشروع في الوقت الفعلي تقريبًا إلى اتخاذ خيارات أكثر استنارة بشأن المزيد من التمويل.

لا تخطئ ، إدارة القيمة المكتسبة مفيدة لكل مجال عمل. ولكن كما نحن على وشك أن نرى ، هناك الكثير من الأجزاء المتحركة التي يمكن أن تجعل EVM نوعًا من المتاعب للتعامل معها.

العناصر الأساسية لـ EVM

على الرغم من أن هذه المنهجية تتكيف مع الصناعة التي تعمل بها ، فإن جوهر EVM هو هذه العناصر الأربعة:

- هيكل تقسيم العمل (WBS) - أساس مشروعك

- القيمة المخططة (PV) - الميزانية المخصصة لتحقيق المشروع

- القيمة المكتسبة (EV) - القيمة التي أنشأها المشروع في الإنتاج

- التكلفة الفعلية (AC) - تكلفة العمل أثناء تنفيذ المشروع

ومع ذلك ، في هذه المقالة ، نود أن نضيف عنصرًا أخيرًا مهمًا إلى إدارة القيمة المكتسبة - مدير حساب التحكم .

وهذا هو السبب.

يخطئ الكثير من مديري المشاريع في تنفيذ مهمة EVM على موظف لديه بالفعل شيء ما على لوحته. هذا يثقل كاهل الشخص ، لأن الطريقة معقدة ومرهقة مع جميع البيانات التي يجب تتبعها وحسابها. إن تعيين دور مدير حساب التحكم كدور جانبي لن يؤدي إلا إلى نتائج غير دقيقة في كل مرة. من أجل الحصول على أي قيمة من EVM ، ستحتاج إلى شخص يمكنه تكريس اهتمام كامل لها.

الآن ، دعنا نرى ما الذي يجعل كل عنصر من عناصر EVM مهمًا.

1. هيكل تنظيم العمل (WBS)

هيكل تقسيم العمل هو تمثيل تدريجي للعمل بأكمله في مشروع معين. يحتوي هذا المستند على كل شيء بدءًا من وصف المهام ، والمعالم الرئيسية ، والتسلسل الهرمي للمهام ، وارتباطه بنواتج المشروع. كوثيقة تأسيسية ، يعد أمرًا حاسمًا لنجاح EVM. كما يوحي اسمه ، فإنه يقسم المشروع إلى وحدات عمل ، بحيث يمكن تخصيصها وجدولتها وترخيصها وقياسها أثناء الإنتاج وحساب التكلفة. يعتمد تعقيد كل WBS على نطاق وتعقيد المشروع نفسه.

قبل الدخول في EVM ، يوصى بصقل مهاراتك في تقدير وقت العمل. يمكن أن يكون Clockify أداة مفيدة في تحقيق هذه الدقة.

2. القيمة المخططة (PV)

كما ينص معهد إدارة المشروع ، فإن القيمة المخططة هي " الميزانية المصرح بها للعمل المطلوب إنجازه لنشاط أو مكون WBS. بعبارات أبسط ، تخبرك هذه القيمة بالمقدار الذي من المفترض أن يتم إنفاقه من الميزانية على كل خطوة من خطوات المشروع. عادةً ما يتم حساب PV في البداية أثناء تحديد الميزانية وتخصيص التكاليف للعمالة. ولكنه أيضًا موضع ترحيب أثناء الإنتاج ، لأنه يساعد في الكشف عن مدى قربك من الالتزام بخطة الميزانية.

على سبيل المثال: لديك مشروع يمتد لأكثر من 10 أشهر. الميزانية 100000 دولار. بعد 5 أشهر ، قدرت أن تكون قد أنجزت 50٪ (نصف) من المشروع. ما تريد معرفته هو مقدار الميزانية التي سيتم إنفاقها بحلول ذلك الوقت؟

PV = (الإنجاز المخطط٪) x (BAC)

PV = 0.5 × 100،000PV = 50000 دولار

هذا يعني أن نفقات الميزانية المخططة لهذه المرحلة من المشروع يجب أن تكون 50،000 دولار. عند مقارنتها بالتكلفة الفعلية (AC) للعمل في هذه المرحلة ، يمكنك معرفة ما إذا كنت تتجاوز الميزانية ، أو ما إذا كان هناك مجال "للتنفس".

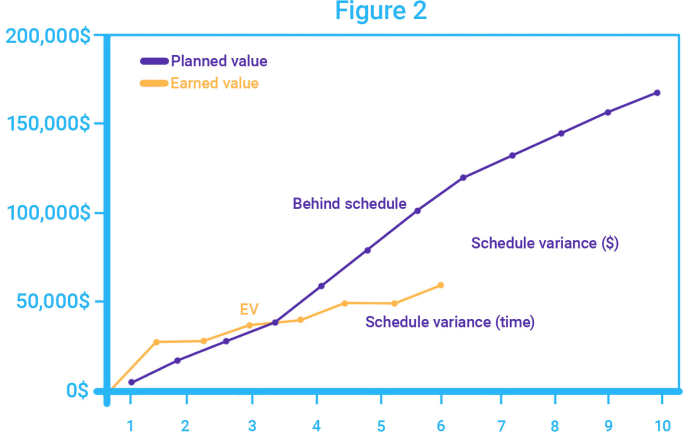

3. القيمة المكتسبة (EV)

وفقًا لمعهد إدارة المشروع ، فإن تعريف القيمة المكتسبة هو " قيمة العمل المنجز المعبر عنها من حيث الميزانية المعتمدة المخصصة لهذا العمل لنشاط أو مكون WBS. مرة أخرى ، بعبارات أبسط ، تكشف EV القيمة التي تم إنشاؤها من العمل المنجز حتى الآن.

على سبيل المثال: باستخدام نفس البيانات الواردة أعلاه ، لدينا مرة أخرى ميزانية مخططة قدرها 100000 دولار أمريكي و 10 أشهر لإكمالها. بعد 5 أشهر ، تدرك أن 30٪ فقط من العمل قد اكتمل. ما هي القيمة التي اكتسبها العمل بالفعل؟

EV = (نسبة الإنجاز الفعلي) x (BAC)

قيمة التعريض = 0.3 × 100000

EV = 30000 دولار

عند قراءة النتائج ، تتوقع أن يكسب المشروع 50000 دولار. ومع ذلك ، فإن الرياضيات تظهر قيمتها أقل من ذلك بكثير. لذلك ، لو اتبعت منحنى القيمة المخطط فقط بقولك إنك أنفقت نصف الميزانية كما هو متوقع ، فقد تنخدع بالاعتقاد بأن كل شيء على ما يرام. ولكن مع القيمة المضافة المكتسبة تحصل على الصورة الحقيقية للتأخر عن الجدول الزمني.

الرسم البياني 2: يكشف منحنى القيمة المكتسبة (EV) عن تأخير في الجدول الزمني.

تظهر حسابات مثل هذه أن الميزانية والجدول الزمني ليسا عناصر منفصلة للإنتاج. بمجرد أن نبدأ في النظر إليهم معًا ، يمكننا تجنب مثل هذه الأخطاء الكبيرة.

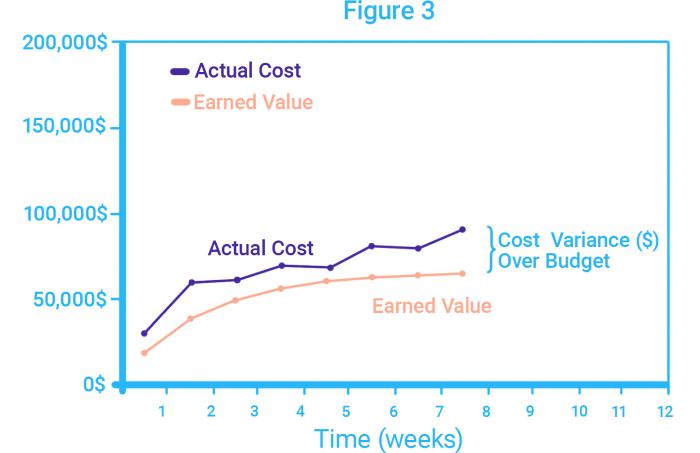

4. التكلفة الفعلية (AC)

يعرّف معهد إدارة المشروع التكلفة الفعلية على أنها " التكلفة الإجمالية المتكبدة فعليًا لإنجاز العمل المنجز لنشاط أو مكون WBS. "إنها التكلفة الحقيقية للعمل المنجز في المشروع في أي وقت.

على عكس القيمتين الأخريين ، لا تحتوي AC على أي معادلات للحساب ، حيث يمكنك تحديدها بوضوح. هذه المعلومات متاحة دائمًا بسهولة. بأخذ المثال أعلاه ، لاحظت أنه بدلاً من القيمة المخططة البالغة 50000 دولار ، أنفقت شركتك بالفعل 60 ألف دولار بعد 6 أشهر. مع هذه النتائج ، ستعرف أن بعض التخفيف من الخسارة وإعادة الجدولة ضرورية.

الرسم البياني 3: منحنى التكلفة الفعلية (AC) أعلى بكثير من EV ، مما يوضح أن المشروع تجاوز الميزانية.

5. مدير حساب التحكم (CAM)

لتجنب إثقال كاهل مدير المشروع بمهام EVM الإضافية (التي تحتاج أيضًا إلى قدر معقول من البحث) ، يُنصح بتعيين مدير حساب التحكم (CAM). نظرًا لأن إدارة القيمة المكتسبة هي طريقة معقدة ومتعددة الطبقات لتتبع تقدم المشروع ، فمن الأفضل أن يكون لديك شخص مخصص لهذه المهمة فقط.

علاوة على ذلك ، هذه هي الطريقة الوحيدة التي ترى بها فوائد EVM ، حيث ستكون أكثر من مجرد فكرة لاحقة لمدير المشروع ، أو مهمة جانبية. إذن ، من يجب أن يكون مدير حساب التحكم وما هي واجباته؟

من يجب أن يكون CAM؟

مدير حساب التحكم ليس هو الشخص الذي يكتب التقارير ، ويتتبع البيانات ، ثم يعطي صلة. سيكون لهذا الشخص سيطرة كاملة على مراقبة الإنتاج والتكاليف وأي تغييرات يتم إجراؤها والتي ستؤثر على الميزانية. لهذه الأسباب ، يجب أن يكون مدير حساب المراقبة شخصًا مسؤولاً ومسؤولاً وموثوقاً .

سيتعين عليهم إدارة التكاليف والميزانية ، وتوجيه الموارد اعتمادًا على المكان الذي هم في أمس الحاجة إليه في تلك اللحظة. بالإضافة إلى ذلك ، تعد CAM جزءًا مهمًا من اجتماعات العملاء ، حيث تحتوي على جميع المعلومات اللازمة لمراجعات الأداء والمشاريع. إنهم يزودون العملاء ومديري المشاريع والموظفين بالبيانات الأكثر أهمية بالنسبة لهم.

ما هو الوصف الوظيفي لـ CAM؟

هناك الكثير من المسؤوليات التي يضطلع بها مدير حساب التحكم. في حين أنها ستختلف من صناعة إلى أخرى (اعتمادًا على نطاق العمل وأنواع المشاريع) ، فإن المشاريع العامة تشمل:

- إعداد خطة حساب المراقبة والمحافظة عليها ، إلى جانب الميزانية والتكاليف ؛

- مراقبة الميزانية والجدول الزمني ومراجعة الأنشطة.

- تحليل الفروق بين الميزانية والجدول الزمني لاكتشاف المشاكل المحتملة ؛

- تطوير خطط الاسترداد لأي جدول زمني أو فرق التكلفة ؛

- اعتماد ومراجعة كافة مهام العمل وجميع الالتزامات والمستندات المتعلقة بحساب المراقبة.

لتعزيز حجة مدى أهمية مدير حساب التحكم ، يصف القسم التالي فقط عددًا قليلاً من القياسات الإلزامية المستخدمة في EVM. هناك صيغ تستخدم CAM لتتبع التقدم جنبًا إلى جنب مع الإنتاج ، وتتراوح من الصيغ الأساسية المستخدمة في المشاريع الصغيرة ، إلى الصيغ الأكثر تعقيدًا وتفصيلاً المطلوبة للمشاريع واسعة النطاق.

الآن دعنا نلقي نظرة على الحسابات الأساسية التي يحتاجها CAM لتتبع تقدم الإنتاج بدقة.

حساب الفروق والفهارس لمتابعة التقدم في EVM

الفروق هي المؤشر الفعلي لمدى جودة أداء المشروع فيما يتعلق بالوقت والميزانية والعمل المنجز. يمكن للفرق بين ما تم التخطيط له والتقدم الفعلي للمشروع أن يكشف عما إذا كان العمل متأخرًا أم أمامك ، أو إذا كانت ميزانيتك تستنفد بشكل أسرع ، أو إذا كنت تدر أموالاً أكثر من المتوقع.

تحتاج الصيغ الأساسية لحساب الفروق إلى القيم الأساسية الثلاث المحددة مسبقًا - القيمة المكتسبة (EV) والقيمة المخططة (PV) والتكلفة الفعلية (AC).

باستخدامهم ، يمكنك حساب مؤشرات الأداء والفروق المهمة التي تظهر ما إذا كنت متأخرًا أو متقدمًا عن الجدول الزمني ، أو أقل من الميزانية أو تتجاوزها.

وتسمى هذه الاختلافات في الجدول الزمني ، وتباين التكلفة ، ومؤشر أداء الجدول ، ومؤشر أداء التكلفة.

هكذا يعملون:

جدول التباين

صيغة جدول التباين: SV = EV - PV

يوضح هذا التباين ما إذا كنت متقدمًا أو متأخرًا عن الجدول الزمني.

إذا كانت SV إيجابية ، فأنت متقدم على الجدول الزمني. إذا كانت سلبية ، فأنت متأخر ، وإذا كانت تساوي 0 ، فأنت في الموعد المحدد.

على سبيل المثال: كما رأينا أعلاه ، القيمة المكتسبة لدينا هي 30000 دولار ، بينما كانت القيمة المخططة لدينا 50000 دولار. حسب الصيغة:

SV = 30000-50000

SV = - 20000

نظرًا لأن النتيجة سلبية ، فهذا يعني أن المشروع متأخر عن الجدول الزمني.

فروق تكاليف

صيغة فرق التكلفة: CV = EV - AC

يوضح لك هذا التباين مدى زيادة الميزانية أو انخفاضها حاليًا.

تشير النتيجة السلبية إلى أنك تجاوزت الميزانية ، بينما تعني النتيجة الإيجابية أنك أقل من الميزانية.

على سبيل المثال : في مثالنا الثابت ، رأينا أن EV تبلغ 30000 دولار ، في حين أن التيار المتردد هو 60.000 دولار. لحساب فرق التكلفة ، يمكنك تطبيق الصيغة بالطريقة التالية:

السيرة الذاتية = 30.000 - 60.000

السيرة الذاتية = -30،000

قيمة مشروعك في الوضع الحالي أقل من الأموال التي يتم إنفاقها عليه ، مما يجعلك تتخطى الميزانية.

تعطي تباينات التكلفة والجدول فكرة عامة عن المكان الذي تقف فيه حاليًا مع المشروع. لتحديد مدى تأخر المشروع أو تجاوزه بدقة ، يمكنك استخدام فهارس الأداء.

جدول مؤشر الأداء

صيغة مؤشر أداء الجدول: SPI = EV / PV

سيوضح هذا الفهرس مدى قرب المشروع من اكتماله عند مقارنته بالجدول الزمني.

إذا كانت النتيجة أكبر من 1 ، فإن المشروع يعمل بشكل جيد قبل الموعد المحدد. أقل من 1 يعني أنه متأخر ، بينما يساوي واحد يعني أن كل شيء وفقًا للجدول الزمني.

على سبيل المثال: EV الخاص بنا هو 30000 دولار ، بينما PV لدينا هو 50000 دولار. باستخدام الصيغة نحصل على:

SPI = 30،000 / 50،000

SPI = 0.6

وهو ما يُترجم إلى: لكل ساعة عمل في المشروع ، يكمل الفريق 0.6 ، وهو ما يزيد قليلاً عن 30 دقيقة.

مؤشر أداء التكلفة

صيغة مؤشر أداء التكلفة: CPI = EV / AC

يوضح هذا المؤشر مدى كفاءة المشروع في الميزانية.

إذا كانت النتيجة أعلى من 1 ، فهذا يعني أن أداء المشروع أفضل مما هو مخطط له. إذا كانت النتيجة 1 ، فكل شيء يعمل وفقًا للميزانية المخططة ، وإذا كانت أقل من 1 ، فإن المشروع يتجاوز الميزانية.

على سبيل المثال: باستخدام القيم أعلاه ، يمكننا القيام بما يلي:

CPI = 30،000 / 60،000

CPI = 0.5

كما رأينا في فرق التكلفة من قبل ، تجاوز المشروع الميزانية.

ملاحظة: هذه الصيغ الأربع هي الأكثر استخدامًا في EVM ، نظرًا لإمكانية تطبيقها على أي مشروع. اعتمادًا على الصناعة التي تعمل بها ونطاق المشروع ، يمكنك العثور على صيغ أخرى أكثر تحديدًا.

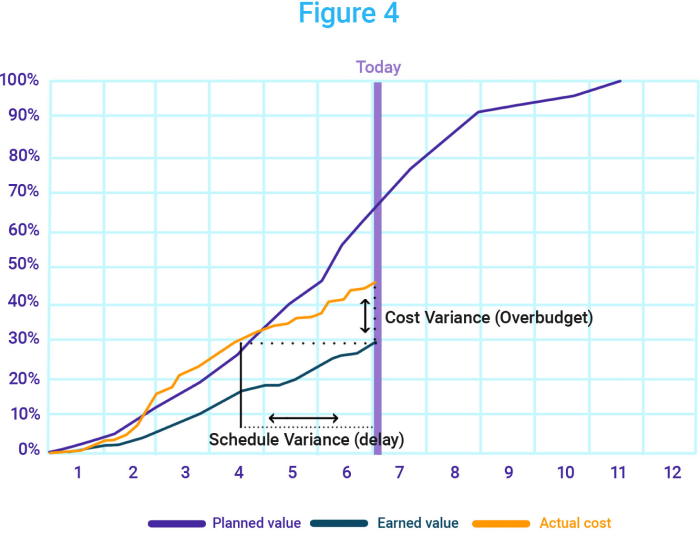

الرسم البياني 4: جميع القيم الثلاث على نفس المنحنى توضح التقدم الفعلي للمشروع.

هل أنت مهتم بتنفيذ EVM في مشاريعك؟

مع وجود جدول بيانات ومتعقب وقت المشروع ، يمكن حتى للشركات الأصغر أن تحقق نفس الشيء الذي تحققه الشركات الأكبر مع البرامج المتخصصة. لذا استمر في القراءة ، لأننا على وشك تفكيك أساسياته وتكامله والأخطاء التي يجب تجنبها.

أربع خطوات لتطبيق EVM

يقدم القسم التالي أربع خطوات لتنفيذ نظام إدارة القيمة المكتسبة في أي مشروع. لاحظ ، مع ذلك ، أن هذه نسخة خفيفة الوزن من المنهجية ، حيث تحتوي على درجات متفاوتة من التعقيد اعتمادًا على الصناعة ونطاق المشروع ومستوى مهارة الفريق.

بالنسبة للشركات والمشاريع الأصغر ، وكذلك أولئك الذين يتطلعون إلى فهم EVM ، سيثبت هذا التفصيل أنه أكثر من مفيد.

الخطوة 1: إنشاء هيكل تنظيم العمل (WBS)

المرحلة الأولى مخصصة لتنظيم الفريق في المشروع. تقوم بصياغة هيكل تنظيم العمل (WBS) ، والذي يستخدم لتحديد نطاق العمل وتقسيمه إلى وحدات. انظر إليه باعتباره الهيكل العظمي للمشروع بأكمله. يجب حساب كل عظم على حدة.

هذه أيضًا هي اللحظة التي تتعرف فيها على الفريق بكل وحدة عمل. معًا ، يجب أن تقرر المدة التي ستستغرقها كل مهمة حتى تنتهي.

الخطوة 2: جدولة المعالم وتعيينها

بعد تقسيم المشروع إلى خطوات فردية ، حان الوقت لجدولتها. أفضل طريقة للقيام بذلك هي ترتيبها بحيث تتدفق المهام مع بعضها البعض بشكل طبيعي قدر الإمكان. يجب أن تكون مترابطة ، حيث أن المهام ذات المستوى الأدنى تدعم المهام ذات المستوى الأعلى وتساعد في الوصول إلى المعالم الأكبر. بهذه الطريقة يمكنك تجنب المهام "المتطرفة" التي تُترك وراءك لأنه ليس لها مكان في المخطط الكبير للمشروع.

باستخدام القيمة المخططة ، يمكنك تخصيص الميزانية الإجمالية عبر جميع المهام وتحديد نفقات الميزانية الرئيسية.

عندما يتعلق الأمر بتقسيم المشاريع إلى مهام ، فقد يكون الأمر أسهل بكثير مما تعتقد.

الخطوة 3: تحديد قاعدة الكسب

"قاعدة الكسب" (المعروفة أيضًا بقاعدة 50/50 في إدارة المشروع) هي ، باختصار ، مقدار الرصيد المخصص لمهمة ما سيتم دفعه مقدمًا وعند اكتمالها. هناك العديد من قواعد الكسب:

- يتم دفع الائتمان فقط عند الانتهاء (قاعدة 0/100) ،

- يتم دفع الائتمان بالنصف في البداية والنصف الآخر عند الانتهاء (قاعدة 50/50) ، أو

- مبلغ صغير في البداية والباقي عند الانتهاء (قاعدة 20/80).

على الرغم من أنه يمكنك تغيير هذه القواعد اعتمادًا على نوع المهمة ، إلا أنه يُنصح بالالتزام بواحدة واحدة ، من أجل الوضوح. في الوقت الحاضر ، تتخذ المزيد من وحدات CAM قرارًا بشأن قاعدة 20/80 على قاعدة 50/50 الشائعة سابقًا ، لأن التركيز يظل على إكمال مهمة بدلاً من مجرد بدئها.

الخطوة 4: قم بتنفيذ المشروع وفقًا لـ WBS وتتبع التقدم

مع تقدم المشروع ، يتم تكليف CAM بالمتابعة مع بدء المهام وانتهائها. باستخدام قاعدة الكسب ، يقومون بتجميع القيمة المكتسبة (EV) إما أسبوعيًا أو شهريًا. تتيح لك دقة طريقة EVM أيضًا متابعة المشاريع في الوقت الفعلي تقريبًا ، مما يعني أن CAMs يمكنها أيضًا تجميع EV على أساس يومي. في الواقع ، قد يكون القيام بذلك أكثر فائدة لتتبع المشروع ، وتجنب المخاطر والتحكم في الأضرار ، من التراكم الشهري.

تتطلب عمليات التنفيذ المتقدمة عناصر إضافية ، مثل إنشاء حسابات تحكم لتفويض السلطة والمسؤولية لأجزاء مختلفة من المؤسسة. يستخدمون قيمًا وفهارس أكثر تفصيلاً لتتبع التقدم بأكبر قدر ممكن من الدقة. في هذه الإصدارات من EVM ، تكون العمليات أكثر تفصيلاً من أجل الحصول على تحكم أفضل في المراجعات الأساسية ، وتتطلب عمليات تكامل مع أنظمة EVM. بشكل عام ، هناك الكثير من التحضير ، والمزيد من المواد التي يجب تضمينها ، والبرامج الإضافية لاستخدامها.

حدود إدارة القيمة المكتسبة

بطبيعة الحال ، لا توجد منهجية أو نظام مثالي. وبينما تستجيب إدارة القيمة المكتسبة لنداء الكثير من الشركات التي تريد مزيدًا من الهيكلية في إنتاجها ، إلا أنها بعيدة كل البعد عن المثالية. إذا قررت تنفيذه ، فإليك القيود التي يجب أن تضعها في اعتبارك.

1. إدارة القيمة المكتسبة لا تترك مجالاً للخطأ

أكبر مصدر قلق في EVM هو أنه ما لم يتم استخدامه بدقة مع المشروع ، فلن تحصل على نتائج دقيقة. بالإضافة إلى ذلك ، ما لم يتم تتبع الجوانب المختلفة لـ EVM (الميزانية والجدول الزمني وسير العمل) أو الإبلاغ عنها في الوقت المناسب من قبل الأشخاص المصرح لهم ، بحلول الوقت الذي تحصل فيه على البيانات الضرورية ، قد تتأخر أيامًا أو حتى أسابيع. تتطلب EVM فريقًا فعالاً وخاضعًا للمساءلة ، وأن الجميع على نفس المسار.

2. لا تقدم EVM مراقبة الجودة

القيد الثاني الذي يسبب القلق هو أن هذه المنهجية لا تشمل مراقبة الجودة. نظرًا لأن شاغلها الرئيسي هو العمل المنجز ووقت إتمامه وتكلفته ، فلا مجال للجودة. يمكن تسليم المنتج في الوقت المناسب وبميزانية رائعة ، فقط يفشل في الظهور بنهاية الإنتاج. أو ما هو أسوأ من ذلك ، تظهر مشكلة عندما تبدأ الجودة الرديئة للمهام المكتملة في التأثير على جميع المهام اللاحقة وتبطئ الإنتاج.

3. إدارة القيمة المكتسبة ليست حلاً سريعًا وسهلاً

يكمن القيد الثالث في تعقيد EVM. تمامًا كما هو الحال مع طريقة Agile ، لا توجد طريقة سريعة وسهلة لبدء تنفيذها ومشاهدة النتائج الممتازة في الجولة الأولى. تتطلب هذه المنهجية فريقًا رفيع المستوى من ذوي الخبرة والذي سيقوم بتفصيل تقديمه في الشركة. بعد ذلك ، سيستغرق الأمر بعض الوقت حتى يتكيف الجميع ، مما يؤدي إلى الكثير من التجربة والخطأ.

4. هناك خطر من الإدارة التفصيلية في نموذج التقييم الآلي

نظرًا لأن كل شيء يتم إنشاؤه للعمل كالساعة ، فهناك خطر حدوث شقاق بين الإدارة والموظفين أنفسهم. أولئك المنخرطون في الصورة الكبيرة غير قادرين على الخوض في مخاوف وأعمال أولئك الذين ينفذون المهام ، والعكس صحيح. لهذا السبب ، يجب التعامل مع EVM باستخفاف وتنفيذها بعناية.

مع وضع هذه الأمور في الاعتبار ، يمكنك التعامل مع مقدمة EVM والتنفيذ النهائي بمزيد من الحذر. ضع في اعتبارك المخاطر المحتملة التي قد تقع شركتك فيها قبل تقديم EVM.

ما هي المفاهيم الخاطئة الشائعة بشأن EVM؟

قررت أن تغمس أصابع قدميك في إدارة القيمة المكتسبة؟ ما لم تخصص وقتًا كافيًا لها ، فالاحتمالات هي أنها ستسقط نتائج متوقفة باستمرار. هناك العديد من الحالات حيث يختار مديرو المشاريع ما يعتقدون أنه النقاط الأساسية لـ EVM ويستخدمونها في مشاريعهم.

لهذا السبب ، وضعنا جانبًا بعض الأخطاء الشائعة والمفاهيم الخاطئة التي يجب أن يكون غير المألوفين على دراية بها.

المفهوم الخاطئ الأول: يمكن فقط للشركات الكبيرة والمشاريع الكبيرة الاستفادة من EVM.

صحيح أنه تاريخيًا ، استفادت الشركات والمؤسسات الكبيرة في الغالب من إدارة القيمة المكتسبة. ومع ذلك ، كما أوضحنا أعلاه ، تتوفر إصدارات أساسية / خفيفة من EVM. يمكن لشركة أصغر تحقيق نفس النتيجة مع تعديلات صغيرة.

المفهوم الخاطئ رقم 2: سيمنع EVM مشاكل الميزانية والتأخير في المواعيد النهائية.

لا تخطئ ، يمكن أن يجلب EVM الكثير من الهيكل والانضباط لإنتاجك الإجمالي. ومع ذلك ، فإن نقطة البيع الرئيسية لها هي دورها كنظام إنذار مبكر. ينقل المعلومات الحاسمة لتجنب المخاطر ويكشف عما إذا كان هناك مساحة / ميزانية كافية للمراجعات والتأخيرات.

إذا كنت قلقًا بشأن التأخيرات في المواعيد النهائية وتريد مكافحتها ، فيجب عليك التدرب على إدارة الوقت. باستخدام برنامج تتبع الوقت مثل Clockify ، من السهل تطوير عادة علاقة وإتقان هذه المهارة أولاً قبل تقديم شيء مثل نظام إدارة القيمة المكتسبة. سيؤدي ذلك إلى تقليل احتمالات الأخطاء الصغيرة التي يمكن أن يكون لها تداعيات أكبر.

المفهوم الخاطئ الثالث: تحتاج فقط إلى برنامج EVM المناسب ليكون جاهزًا لـ EVM.

لا يمكننا أن نؤكد بما فيه الكفاية كيف أن النظام وحده لا يعمل بدون شخص مرتبط به. البرنامج موجود للمساعدة في تسهيل حياة CAMs والمساهمين ومديري المشاريع وجميع المشاركين. إنه ليس بديلاً لعضو فريق ماهر مكرس لتتبع تقدم المشروع.

المفهوم الخاطئ الرابع: يجب على مدير المشروع ومدير حساب التحكم فقط أن يزعجوا أنفسهم مع EVM.

يجب أن يتمتع الجميع ، من الموظفين إلى المساهمين ، بإمكانية الوصول إلى بعض جوانب EVM. ما لم يفهم كل فرد في المشروع أهمية هيكل تنظيم العمل وجميع أجزائه المتحركة ، فإن الطريقة بأكملها تنهار. ستكون التقارير غير دقيقة أو متأخرة ، وسيتأخر إكمال المهام ، وهكذا. لتحقيق أقصى استفادة من إدارة القيمة المكتسبة ، يحتاج الجميع إلى فهم أهمية اتباع WBS والقواعد.

ليستنتج

تعتبر إدارة القيمة المكتسبة معقدة لأنها مفيدة للمشاريع على أي نطاق. نطاقها وأنظمتها ومصطلحاتها وموادها وفيرة بالمعلومات التي تلبي احتياجات كل صناعة.

ومع ذلك ، فقد غطت هذه المقالة المعلومات العامة فقط ، بهدف تقريبها من القارئ. قدمت القيم والمقاييس الأساسية في صميم كل استراتيجية EVM.

للحصول على فهم أفضل لكيفية تطبيق EVM على عملية الإنتاج الخاصة بك ، نوصي بإجراء مزيد من البحث والتعليم. طالما أنك منفتح على التجربة والخطأ وتحتفظ بفريق راغب ودؤوب ، يمكنك تنفيذه بسهولة أكبر من المتوقع. حظا سعيدا!

هل لديك شيء تضيفه بشأن تجربتك مع إدارة القيمة المكتسبة؟ اسمحوا لنا أن نعرف على [email protected] ليتم تمييزها في هذا المنشور أو في المستقبل.