什么是 40 法则以及如何计算它并将其用于 SaaS?

已发表: 2021-12-18是什么让你认为你在某件事上取得了成功,你如何找到那些真正证明你在你所做的事情上取得成功的指标?

你可能会说这个问题的答案可能因人而异。 但是,我可以告诉你,在我们所做的大多数事情中,有一些标准被大多数人普遍接受为成功。

例如,如果你是一名踢足球的前锋,并且你每年的进球数持续超过你,那么你就会知道自己每年都越来越成功。

嗯,在 SaaS 世界中非常相似!

有一些指标通常被认为是 SaaS 成功的指标。

40 法则是表明您作为 SaaS 公司成功的最强指标之一。

让我带您了解 40 法则,以及如何借助 40 法则来计算 SaaS 业务的成功。

什么是40法则?

近年来, 40 法则(即软件公司的综合增长率和利润率应大于 40% )已成为衡量软件公司成功的高级指标,尤其是在风险投资和成长股权。

科技行业的高管越来越多地使用 40 规则作为评估管理增长和盈利能力所涉及的权衡取舍的关键标准。

40 法则在 2015 年被风险投资家推广为 SaaS 公司的高级健康审计,但它适用于大多数科技公司。 该指标有效地反映了短期生存能力和增长投资(包括新产品和消费者获取)之间的基本权衡。

分析师对使用的盈利能力指标存在分歧——大多数人选择 EBITDA,但其他人则建议将自由现金流、EBIT 或净利润作为替代方案。 我们使用 EBITDA,这是一个可免费访问的盈利能力指数,将税收和会计实践排除在外。

40 法则是由风险投资家创建的,作为衡量小型快速发展企业成功与否的一种简单方法。 对于大型企业来说,在一年内突破 40 条规则并不罕见。 实际上,前五分之一的科技公司在如此短的时间内达到了 50% 的毛利率。

通过平衡增长和盈利能力来超越 40 规则的软件公司的估值(以市值与收入的比率衡量)是那些“偏离标准”的公司的两倍,它们产生的回报高达比标准普尔 500 指数高出 15%。激进买家和私募股权收购者也威胁到增长放缓且业绩未改善的公司。

在 SaaS 中,40 法则是一个简单的财务系统,将收入增长与利润率相结合。 这是评估 SaaS 公司的健康状况和吸引力的简单方法。

40 法则:如何解决

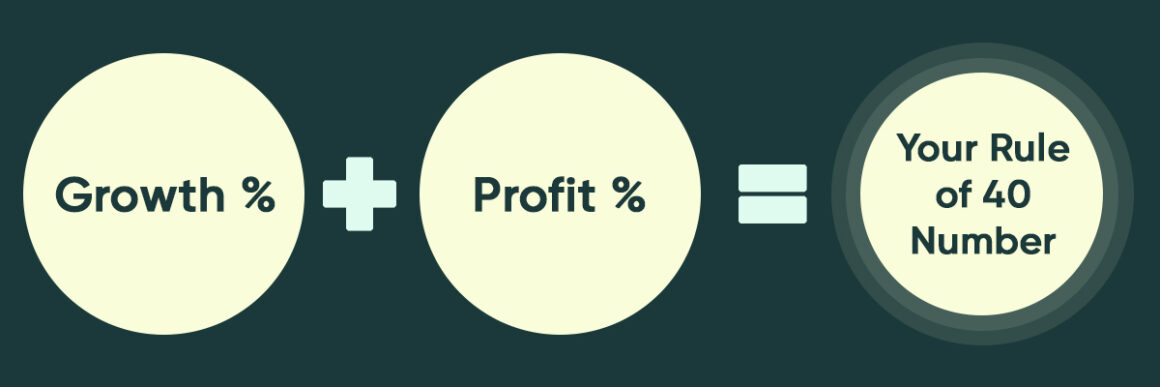

增长和利润率是 40 公式规则所需的仅有的两个输入。 只需将您的百分比增长加上您的毛利率即可计算此指标。

例如,如果您的销售增长为 15%,利润率为 20%,那么您的 40 数规则为 35%(15 + 20%),低于 40% 的标记。

要被视为“有吸引力”,您必须将收入或收益提高至少 40%。

您可以使用经常性销售增长或总收入增长来增加收入。 如果订阅收入占总收入的 80% 或更多,我更有可能使用经常性销售来实现增长。

当您拥有大量经常性收入时,您可能会专注于增加订阅收入,因为其他收入来源最有可能支持您的经常性收入增长和保留。

例如,您可能有一个专业的服务团队,负责在您的应用程序上安装和培训消费者,以确保他们的性能。 虽然来自服务的这种收入流产生了利润,但它主要用于为持续的收入流提供资金。

盈利贡献

EBITDA 利润率通常用于计算利润率。 在 SaaS 领域,EBITDA 是一个非常重要的流行财务指标。 EBITDA 是未计利息、税项、折旧和摊销前收益的首字母缩写词。

您的 SaaS 公司始终以 ARR 倍数定价,但当涉及到更广泛的退出或从私募股权控股中退出时,EBITDA 至高无上。 EBITDA 是 SaaS 公司现金余额的粗略近似值。

每个公司的资本和组织安排各不相同,适用于固定和无形资产资本化的会计规则也是如此。

EBITDA 试图通过排除债务利息以及税收和会计实践中的差异来估计运营现金流来平衡竞争环境。

40 规则示例

年初至今 (YTD) 经常性销售额增长用于计算我的增长率。 您应该选择一个能准确反映您的增长和利润率的时间框架。

例如,您可以根据前 12 个月计算 40 规则,然后按月向前滚动计算。

利润与增长

40 法则基于在增长和利润之间取得平衡的永无止境的斗争。 很难同时获得高利润和高增长率。 有一个权衡,你需要弄清楚你适合它的地方。

由于您可能会在广告和营销上大举支出,因此如果您的营业额迅速增加,您不太可能获得丰厚的利润。

另一方面,如果您的增长缓慢,您将需要产生大量现金流和 EBITDA 利润率来吸引您的贷方、广告商和未来的收购方。

成为其中之一很好。 只知道你在权衡中的角色。 这种方法可以帮助您量化利润增长的权衡。

显然,目标是利润率加上40%以上的增长率。 如果你已经达到了 40%,那么你就被认为是稳定的并且对买家有吸引力。

测量时间范围

在更长的时间范围内,我衡量了 40 的规则。在评估全年结果时,例如,在预测损益时,我将其包括在内。

这提供了大量信息,以减少可能使较短的计算时间不准确的一些每月变化。

什么时候可以使用 40 法则?

当您拥有更成熟的业务时,您可以应用 40 规则。初创公司不应该跟踪这一点,因为这完全是关于产品/市场匹配、上市策略和那个阶段的现金流。

根据 Brad Feld 的说法,当您的 MRR 达到 100 万美元时,您将开始衡量 40 规则,但直到您成功发展您的 SaaS 公司并将其划分为不同的部门。

客户关怀、资源、CSM、研发、分销和营销只是其中的几个例子。 这些办公室肯定会建成,直到您达到 100 万美元的 MRR。

随着大多数部门的到位,重点应该放在毛利率、运营生产力、销售增长、EBITDA 和其他指标上。

这将是月度报告工具包的一个明显扩展,用于计算 40 规则。当然,这不是唯一要考虑的指标,您不应忽视其他 SaaS 指标,如 CAC。

还款期限

只需添加您的增长百分比和保证金百分比即可获得 40 公制规则。 如果这些百分比加起来达到 40% 或更多,那么您就拥有了一家蓬勃发展的 SaaS 公司。 在具有代表性的时间跨度内,我使用经常性销售增长和 EBITDA 利润率。

运行这个快速测试,看看你的前进道路是否安全,无论你是为了财富而牺牲增长,还是为了发展而牺牲利润。

你知道如何计算 40 定律吗? 好吧,也许你应该。

有三种方法可以击败 40 规则。

非凡的增长

在五年内超过 40 规则的公司中,有三分之一的公司销售额增长超过 30%。

例如,Splunk、Wix 和 Workday 在投资超增长以创建庞大的安装基础、取代传统供应商并实现平台地位的圣杯时,利润微薄。

超过 10 亿美元的销售额,科技公司必须调整其运营模式和流程复杂性,以应对多个国家和多种产品的各种客户群体的挑战。

当市场增长放缓时,先进科技公司会寻找机会,在保持竞争力的同时最大限度地提高现有客户的销售额,以提高利润率并保持超过 40 规则的盈利能力。

平衡且有利可图的增长

经常表现优于 40 规则的公司中有一半做到了这一点,销售额增长了 10% 到 30%。

例如,VMWare、Adobe 和 Salesforce 已经成功地为市场创造了超出其核心竞争力的新技术,并驾驭了技术或商业模式的变化(例如,SaaS 和订阅模式)以继续增长。

在攀登 S 曲线后,他们必须重新调整方法以实现下一步。 任何习惯于指数增长的企业都很难适应。

例如,研发支出可能反映了这样一个事实,即最近的创新浪潮在公司规模方面可能不如早期的突破有价值,并且投资组合可能需要改变以更新原始基础设施。

有纪律和数据驱动的投资组合管理和投资决策变得越来越重要。

盈利能力至关重要

我们发现,年有机销售额增长低于 10% 的企业中有 18% 超过了 40 条规则。例如,甲骨文、SAP 和趋势科技拥有庞大且利润丰厚的旗舰业务。

由于增长率低于 10%,公司专注于提高竞争力和可持续性——精确定价杠杆、利用大规模销售人员的规模和覆盖范围、交叉销售和扩大已安装的消费者、测试新的市场模式、增加续订和缓和研发支出。

软件公司如何超越 40 法则

在稳定和长期的基础上跑赢大盘是不可能的。 在产品和产品、工程可靠性和有效性、上市竞争力和消费者生命周期管理方面,每个组织都面临着自己的一系列盈利挑战。

然而,大多数有竞争力的企业都遵循一些传统趋势。

专注于已安装的基础

成熟的科技公司最宝贵的资产是它的客户。 重点转移到保留客户群和为其增加的价值上。 消费者满意度与投资以客户为中心的技术、设计更大、更深入的解决方案技术以及整合定价策略和纪律一样重要。

当营销投资从“狩猎”转向“农业”时,客户数据将有助于提供对正确生产方式的洞察。 他们必须为现有客户开发更有效的营销方法,例如使用内部销售而不是昂贵的现场人员,并根据他们贡献的价值向渠道合作伙伴付款。

工程生产力

随着公司的发展,工程团队面临新的挑战。 技术团队必须使生产新功能的需求与产品维护的需求保持一致,同时还要努力应对有时会减慢他们速度的技术债务,此外还要受到明智的投资组合决策的指导。

明确目标至关重要,因为它可以洞察庞大的工程部门如何花时间处理这些优先事项。 可以简化角色,可以支持领导开发人员,并且可以明确站点策略以重新聚焦正确的工具,以创建最具成本效益的方式所必需的内容。

运营绩效

复杂性也是成熟企业生产力的大敌。 随着新技术、客户和国家被引入市场组合,以及新的收购、流程和结构。

随着时间的推移,简化和流程集成有助于提高生产力。 这将减少SKU和价格表的数量,精简法人实体和渠道形式的数量,明确组织人员职责,避免重叠,并更换管理层。

一些最赚钱的科技公司使用 40 规则来评估他们的结果,而许多其他公司正在努力在其生命周期的不同阶段实现它。

此外,它应该用于衡量组织内业务部门或产品系列的成功,而不仅仅是在公司层面。

结论

当你的 SaaS 公司更成熟时,比如当你建立了大部分传统的、实用的部门时,你应该计算 40 法则。

40 法则取决于贵公司的发展阶段和会计实践,因此将自己等同于可比企业至关重要,尤其是在会计政策方面。

例如,一家将所有生产成本资本化的公司和一家将全部资金用于技术开发的公司将拥有完全不同的财务状况,因为第二家公司的开发成本将不成比例地庞大,因此无法遵循 40 规则。