ما هي قاعدة 40 وكيفية حسابها واستخدامها في SaaS؟

نشرت: 2021-12-18ما الذي يجعلك تعتقد أنك ناجح في شيء ما وكيف تجد تلك المقاييس التي تثبت بالفعل أنك ناجح في ما تفعله؟

يمكنك القول أن الإجابة على هذا السؤال قد تختلف من شخص لآخر. ومع ذلك ، يمكنني أن أخبرك أن هناك بعض المعايير في معظم الأشياء التي نقوم بها والتي يتم قبولها عمومًا على أنها نجاح من قبل الأغلبية.

على سبيل المثال ، إذا كنت مهاجمًا تلعب كرة القدم وتجاوزت عدد الأهداف التي تسجلها كل عام باستمرار ، فأنت تعلم أنك أكثر نجاحًا خلال كل عام.

حسنًا ، إنه مشابه جدًا لهذا في عالم SaaS!

هناك بعض المقاييس المقبولة عمومًا كمؤشرات للنجاح في SaaS.

تعتبر قاعدة 40 من أقوى المؤشرات التي تجعلك ناجحًا كشركة SaaS.

دعني أطلعك على الطريق لفهم قاعدة 40 وكيف يمكنك حساب نجاح أعمال SaaS الخاصة بك بمساعدة ruel of 40.

ما هي قاعدة 40؟

في السنوات الأخيرة ، اكتسبت قاعدة 40 - فكرة أن معدل النمو وهامش الربح المشتركين لشركة برمجيات أكبر من 40٪ - قوة جذب كمقياس عالي المستوى لنجاح شركة البرمجيات ، وخاصة في مجالات رأس المال الاستثماري و نمو العدالة.

يستخدم التنفيذيون في صناعة التكنولوجيا بشكل متزايد قاعدة 40 كمعيار رئيسي لتقييم المقايضات التي ينطوي عليها إدارة النمو والربحية.

تم تعميم القاعدة 40 من قبل أصحاب رؤوس الأموال في عام 2015 كتدقيق صحي رفيع المستوى لشركات SaaS ، لكنها تنطبق على معظم شركات التكنولوجيا. يلتقط المقياس بفعالية المقايضة الأساسية بين الجدوى قصيرة الأجل والاستثمار في النمو (بما في ذلك السلع الجديدة واكتساب المستهلكين).

اختلف المحللون حول مقياس الربحية الذي يجب استخدامه - تختار الغالبية EBITDA ، لكن آخرين اقترحوا التدفق النقدي الحر ، أو EBIT ، أو صافي الأرباح كبدائل. نحن نستخدم EBITDA ، وهو مؤشر ربحية يمكن الوصول إليه مجانًا ويخرج الممارسات الضريبية والمحاسبية من المعادلة.

تم إنشاء قاعدة 40 من قبل أصحاب رؤوس الأموال كطريقة بسيطة لقياس نجاح الأعمال الصغيرة سريعة النمو. إن التغلب على قاعدة 40 في عام واحد ليس بالأمر غير المعتاد بالنسبة للشركات الكبرى. في الواقع ، يصل الخُمس الأعلى لشركات التكنولوجيا إلى نسبة ربح إجمالية تبلغ 50٪ في مثل هذا الوقت القصير.

تمتلك شركات البرمجيات التي يمكنها التفوق على قاعدة 40 من خلال موازنة النمو والربحية تقييمات (تقاس بنسبة رسملة السوق إلى الإيرادات) أعلى بمرتين من تلك التي "سقطت عن العلامة" ، وتنتج عوائد تصل إلى 15٪ أكثر من S&P 500. كما يهدد المشترون النشطاء ومقتني الأسهم الخاصة الشركات التي تباطأ نموها ولم يتحسن أداؤها.

في SaaS ، تعتبر قاعدة 40 نظامًا ماليًا مباشرًا يجمع بين نمو الإيرادات وهوامش الربح. إنها طريقة سهلة لتقييم صحة وجاذبية شركة SaaS الخاصة بك.

قاعدة 40: كيفية العمل بها

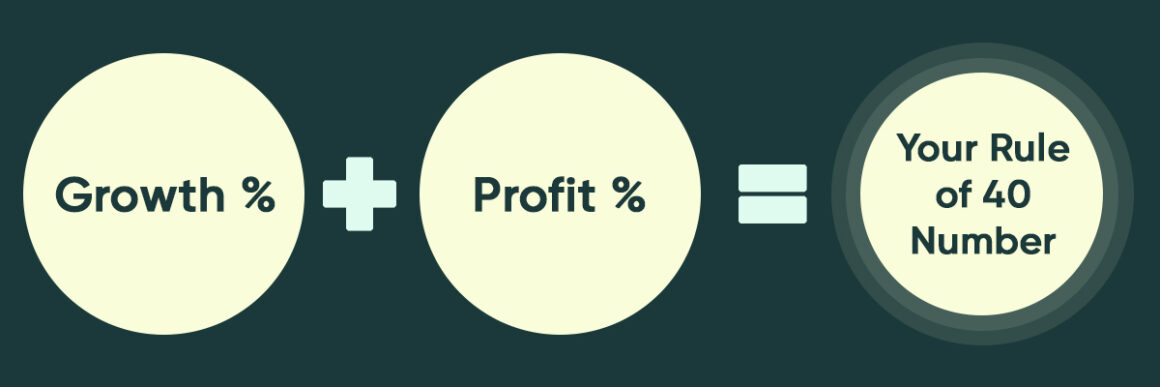

النمو وهامش الربح هما المدخلان الوحيدان اللذان تحتاجهما قاعدة الصيغة 40. ما عليك سوى إضافة النسبة المئوية للنمو بالإضافة إلى الهامش الإجمالي لحساب هذا المقياس.

على سبيل المثال ، إذا كان نمو مبيعاتك 15٪ وهامش ربحك 20٪ ، فإن قاعدة رقمك 40 هي 35٪ (15 + 20٪) ، وهي أقل من علامة 40٪.

لكي تعتبر "جذابة" ، يجب عليك زيادة الإيرادات أو الاستفادة بنسبة 40٪ على الأقل.

يمكنك استخدام إما نمو المبيعات المتكرر أو إجمالي نمو الإيرادات لزيادة الدخل. من المرجح أن أستخدم المبيعات المتكررة للنمو إذا كانت إيرادات الاشتراك تمثل 80٪ أو أكثر من إجمالي الإيرادات.

عندما يكون لديك الكثير من الإيرادات المتكررة ، فمن المحتمل أنك تركز على زيادة إيرادات الاشتراك ، لأن مصادر الإيرادات الأخرى من المرجح أن تدعم نمو الإيرادات المتكرر والاحتفاظ بك.

على سبيل المثال ، قد يكون لديك فريق خدمات محترف يقوم بتثبيت وتدريب المستهلكين على تطبيقاتك لضمان أدائهم. في حين أن تدفق الإيرادات من الخدمات يولد هوامش ، فإنه يستخدم في الغالب لتمويل تدفق الإيرادات المستمر.

مساهمة مربحة

تستخدم هوامش EBITDA بشكل شائع لحساب هوامش الربح. في عالم SaaS ، تعتبر EBITDA مقياسًا ماليًا شائعًا ومهم للغاية. EBITDA هو اختصار للأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء.

يتم دائمًا تسعير شركة SaaS الخاصة بك من حيث مضاعفات ARR ، ولكن عندما يتعلق الأمر بالتخارج على نطاق أوسع أو من ملكية الأسهم الخاصة ، فإن EBITDA يسود. EBITDA عبارة عن تقريب تقريبي للرصيد النقدي لشركة SaaS.

تختلف ترتيبات رأس المال والتنظيم لكل شركة ، وكذلك القواعد المحاسبية المطبقة على رسملة الأصول الثابتة وغير الملموسة.

تحاول الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) تسوية ساحة اللعب من خلال استبعاد الفائدة من الديون ، وكذلك التباينات في الضرائب والممارسات المحاسبية ، لتقدير التدفق النقدي التشغيلي.

مثال على قاعدة 40

يتم استخدام الزيادة المتكررة في المبيعات من عام حتى تاريخه (حتى تاريخه) لحساب معدل النمو الخاص بي. يجب عليك اختيار إطار زمني يعكس بدقة نموك وهوامش الربح.

على سبيل المثال ، يمكنك حساب قاعدة 40 بناءً على الاثني عشر شهرًا السابقة ثم تحريك الحساب للأمام على أساس شهري.

الربح مقابل النمو

تستند قاعدة 40 إلى النضال الذي لا ينتهي لتحقيق التوازن بين النمو والربح. من الصعب الحصول على ربح مرتفع ومعدل نمو مرتفع. هناك مقايضة ، وستحتاج إلى معرفة المكان الذي يناسبك.

نظرًا لأنك من المحتمل أن تنفق بقوة على الإعلان والتسويق ، فمن غير المرجح أن يكون لديك هوامش قوية إذا كان حجم مبيعاتك يزداد بسرعة.

من ناحية أخرى ، إذا كان نموك بطيئًا ، فستحتاج إلى توليد قدر كبير من التدفقات النقدية وهوامش الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين لجذب المقرضين والمعلنين والمشترين المستقبليين.

من الجيد أن تكون واحدًا أو آخر. فقط كن على دراية بدورك في المقايضة. يساعدك هذا النهج في تحديد مقايضة نمو الربح.

من الواضح أن الهدف هو الحصول على هامش ربح بالإضافة إلى معدل نمو يزيد عن 40٪. إذا وصلت إلى 40٪ ، فأنت تعتبر مستقرة وجذابة للمشترين.

قياس الإطار الزمني

على مدى فترات زمنية أطول ، أقيس قاعدة 40. عند تقييم نتائج العام بأكمله ، على سبيل المثال ، في التنبؤ بالأرباح والخسائر ، أقوم بتضمينها.

يوفر هذا قدرًا كبيرًا من المعلومات لتقليل بعض المتغيرات من شهر إلى شهر والتي قد تجعل أوقات الحساب الأقصر غير دقيقة.

متى يمكن استخدام قاعدة الأربعين؟

عندما يكون لديك نشاط تجاري أكثر نضجًا ، يمكنك تطبيق قاعدة 40. لا ينبغي على الشركات الناشئة تتبع هذا الأمر لأن الأمر كله يتعلق بمطابقة المنتج / السوق ، واستراتيجيات الدخول إلى السوق ، والتدفق النقدي في تلك المرحلة.

عندما تصل إلى مليون دولار أمريكي ، وفقًا لبراد فيلد ، ستبدأ في قياس قاعدة 40 ، ولكن ليس حتى تتمكن من تنمية شركة SaaS الخاصة بك وتقسيمها إلى أقسام مختلفة.

إن رعاية العملاء والموارد و CSM والبحث والتطوير والتوزيع والتسويق ليست سوى أمثلة قليلة. سيتم بالتأكيد إنشاء هذه المكاتب حتى تصل إلى مليون دولار أمريكي.

مع وجود غالبية الأقسام في مكانها الصحيح ، يجب أن يكون التركيز على الهوامش الإجمالية والإنتاجية التشغيلية ونمو المبيعات والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك ومقاييس أخرى.

سيكون امتدادًا واضحًا لمجموعة التقارير الشهرية لحساب قاعدة 40. بالطبع ، هذا ليس المقياس الوحيد الذي يجب مراعاته ، ولا يجب التغاضي عن مقاييس SaaS الأخرى مثل CAC.

مدة السداد

ما عليك سوى إضافة نسبة النمو ونسبة الهامش للحصول على قاعدة 40 متري. إذا كانت النسب تصل إلى 40٪ أو أكثر ، فلديك شركة SaaS مزدهرة. على مدى فترة زمنية تمثيلية ، أستخدم نمو المبيعات المتكرر وهوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

قم بإجراء هذا الاختبار السريع لمعرفة ما إذا كان طريقك إلى الأمام آمنًا سواء كنت تضحي بالنمو من أجل الثروة أو الربح من أجل التنمية.

هل تعرف كيف تحسب قانون 40؟ حسنًا ، ربما يجب عليك ذلك.

هناك ثلاث طرق للتغلب على قاعدة 40.

نمو استثنائي

ثلث الشركات التي تفوقت على قاعدة 40 على مدى خمس سنوات تفعل ذلك بنمو مبيعات يزيد عن 30٪.

تعد Splunk و Wix و Workday ، على سبيل المثال ، مربحة بشكل متواضع عند الاستثمار في hypergrowth لإنشاء قاعدة ضخمة مثبتة ، وإزاحة البائعين القدامى ، وتحقيق الكأس المقدسة لحالة النظام الأساسي.

بما يتجاوز المليار دولار من المبيعات ، يجب على شركات التكنولوجيا تكييف نموذجها التشغيلي وتطور العمليات للتعامل مع تحديات مجموعات العملاء المختلفة في العديد من البلدان ومع منتجات متعددة.

عندما يتباطأ نمو السوق ، تبحث شركات التكنولوجيا المتقدمة عن فرص لزيادة المبيعات من العملاء الحاليين مع استمرار المنافسة من أجل تعزيز هوامش الربح والحفاظ على الربحية التي تتجاوز القاعدة 40.

نمو متوازن ومربح

نصف الشركات التي تتفوق بانتظام على قاعدة 40 تفعل ذلك مع زيادة المبيعات من 10٪ إلى 30٪.

على سبيل المثال ، نجحت VMWare و Adobe و Salesforce في ابتكار تقنيات جديدة للأسواق تتجاوز كفاءاتها الأساسية وتغييرات نموذج الأعمال التكنولوجية أو التجارية (على سبيل المثال ، إلى SaaS ونماذج الاشتراك) لمواصلة النمو.

يجب عليهم إعادة توجيه نهجهم للوصول إلى الخطوة التالية بعد تسلق منحنى S. أي شركة اعتادت على النمو المتسارع تجد صعوبة في التكيف.

قد تعكس نفقات البحث والتطوير ، على سبيل المثال ، حقيقة أن موجات الابتكار الأخيرة قد لا تكون بنفس قيمة الإنجازات السابقة من حيث حجم الشركة ، وأن مزيج الاستثمار قد يحتاج إلى التغيير لتجديد البنية التحتية الأصلية.

إدارة المحافظ وقرارات الاستثمار المنضبطة والقائمة على البيانات أصبحت ذات صلة بشكل متزايد.

الربحية أمر أساسي

لقد اكتشفنا أن 18٪ من الشركات التي تحقق نموًا سنويًا في المبيعات العضوية أقل من 10٪ تتفوق على قاعدة 40. فعلى سبيل المثال ، تمتلك Oracle و SAP و Trend Micro أعمالًا كبيرة ومربحة.

تركز الشركات على أن تكون أكثر قدرة على المنافسة والاستدامة حيث أن معدل النمو أقل من 10٪ - نفوذ التسعير الدقيق ، واستغلال حجم ومدى وصول قوى المبيعات الضخمة ، والبيع العابر وتوسيع قاعدة المستهلكين المثبتة ، واختبار نماذج السوق الجديدة ، وزيادة التجديدات ، والاعتدال في البحث والتطوير. المصروفات.

كيف يمكن لشركات البرمجيات تجاوز قاعدة 40

من المستحيل التفوق في الأداء على أساس مستقر وطويل الأجل. عبر المنتجات والعروض ، والموثوقية والفعالية الهندسية ، والقدرة التنافسية للانتقال إلى السوق ، وإدارة دورة حياة المستهلك ، تواجه كل مؤسسة مجموعتها الخاصة من تحديات الربحية.

ومع ذلك ، تتبع معظم الشركات التنافسية بعض الاتجاهات التقليدية.

ركز على الأساس المثبت

إن الأصول الأكثر قيمة لشركة التكنولوجيا الناضجة هي عملائها. ينتقل التركيز إلى الاحتفاظ بقاعدة العملاء والقيمة المضافة إليها. يعد رضا المستهلك أمرًا بالغ الأهمية مثل الاستثمار في التقنيات التي تركز على العملاء ، وتصميم تقنيات حلول أكبر وأعمق ، ودمج استراتيجيات التسعير والانضباط.

عندما تنتقل استثمارات التسويق من "الصيد" إلى "الزراعة" ، ستساعد بيانات العملاء في تقديم رؤى حول الطرق الصحيحة للإنتاج. يجب عليهم تطوير طرق تسويق أكثر فاعلية للعملاء الحاليين ، مثل استخدام المبيعات الداخلية بدلاً من القوات الميدانية المكلفة ودفع شركاء القنوات اعتمادًا على القيمة التي يساهمون بها.

الإنتاجية في الهندسة

عندما تنمو شركة ما ، تواجه الفرق الهندسية تحديات جديدة. يجب على مجموعات التكنولوجيا مواءمة متطلبات إنتاج ميزات جديدة مع تلك المتعلقة بصيانة المنتج ، كل ذلك أثناء تصارعها مع الديون التكنولوجية التي تؤدي في بعض الأحيان إلى إبطائها ، بالإضافة إلى توجيهها من خلال قرارات الاستثمار الحكيمة في المحفظة.

يعد الوضوح بشأن الأهداف أمرًا بالغ الأهمية ، لأنه نظرة ثاقبة لكيفية قضاء الأقسام الهندسية المترامية الأطراف وقتًا في التعامل مع تلك الأولويات. يمكن تبسيط الأدوار ، ودعم المطورين الرائدين ، ويمكن توضيح إستراتيجية الموقع لإعادة تركيز الأدوات الصحيحة على إنشاء ما هو ضروري بأكثر الطرق فعالية من حيث التكلفة.

الأداء في العمليات

التعقيد هو أيضًا عدو الإنتاجية في الأعمال التجارية الناضجة. نظرًا لأن التقنيات الجديدة ، يتم تقديم العملاء والدول إلى مزيج السوق ، فضلاً عن عمليات الاستحواذ والعمليات والهياكل الجديدة.

يمكن أن يساعد التبسيط وتكامل العمليات في زيادة الإنتاجية بمرور الوقت. سيؤدي ذلك إلى تقليل عدد وحدات SKU وعدادات الأسعار ، وتبسيط عدد الكيانات القانونية ونماذج القنوات ، وتوضيح مسؤوليات الموظفين التنظيميين ، وتجنب التداخل ، واستبدال طبقات الإدارة.

يتم استخدام قاعدة 40 من قبل بعض شركات التكنولوجيا الأكثر ربحية لتقييم نتائجها ، ويسعى العديد من الشركات الأخرى لتحقيق ذلك في مراحل مختلفة من دورات حياتهم.

علاوة على ذلك ، يجب استخدامه لقياس نجاح أقسام الأعمال أو مجموعات المنتجات داخل المؤسسة ، ليس فقط على مستوى الشركة.

خاتمة

عندما تكون شركة SaaS الخاصة بك أكثر نضجًا ، كما هو الحال عندما تكون قد قمت ببناء معظم الأقسام التقليدية والعملية ، يجب عليك حساب قاعدة 40.

تعتمد القاعدة 40 على مرحلة التطوير والممارسات المحاسبية لشركتك ، لذا من الضروري أن تساوي نفسك بالأعمال المماثلة ، لا سيما عندما يتعلق الأمر بالسياسات المحاسبية.

على سبيل المثال ، الشركة التي تستثمر جميع تكاليف الإنتاج وتلك التي تنفق كل شيء على تطوير التكنولوجيا سيكون لها صورة مالية مختلفة تمامًا لأن تكاليف التطوير في الشركة الثانية ستكون كبيرة بشكل غير متناسب ، مما يجعل من المستحيل اتباع قاعدة 40.