Apa Aturan 40 dan Bagaimana Menghitungnya dan Menggunakannya untuk SaaS?

Diterbitkan: 2021-12-18Apa yang membuat Anda berpikir bahwa Anda sukses dalam sesuatu dan bagaimana Anda menemukan metrik yang benar-benar membuktikan bahwa Anda sukses dalam apa yang Anda lakukan?

Anda mungkin mengatakan bahwa jawaban atas pertanyaan ini mungkin berbeda dari orang ke orang. Namun, saya dapat memberi tahu Anda bahwa ada beberapa kriteria dalam sebagian besar hal yang kita lakukan yang umumnya diterima sebagai kesuksesan oleh mayoritas.

Misalnya, jika Anda seorang striker yang bermain sepak bola dan Anda melebihi jumlah gol yang Anda cetak setiap tahun secara konsisten, maka Anda tahu bahwa Anda semakin sukses setiap tahun.

Yah, sangat mirip seperti ini di dunia SaaS!

Ada beberapa metrik yang umumnya diterima sebagai indikator keberhasilan di SaaS.

Rule of 40 adalah salah satu indikator terkuat yang mengedepankan Anda sukses sebagai perusahaan SaaS.

Biarkan saya memandu Anda memahami aturan 40 dan bagaimana Anda dapat menghitung keberhasilan bisnis SaaS Anda dengan bantuan aturan 40.

Apa Aturan 40?

Dalam beberapa tahun terakhir, Aturan 40—gagasan bahwa tingkat pertumbuhan gabungan perusahaan perangkat lunak dan margin keuntungan harus lebih besar dari 40% —telah mendapatkan daya tarik sebagai metrik tingkat tinggi untuk kesuksesan perusahaan perangkat lunak, terutama di bidang modal ventura dan pemerataan pertumbuhan.

Eksekutif di industri teknologi semakin menggunakan Aturan 40 sebagai kriteria utama untuk menilai pertukaran yang terlibat dalam mengelola pertumbuhan dan profitabilitas.

Aturan 40 dipopulerkan oleh pemodal ventura pada tahun 2015 sebagai audit kesehatan tingkat tinggi untuk perusahaan SaaS, tetapi ini berlaku untuk sebagian besar perusahaan teknologi. Metrik ini secara efektif menangkap trade-off yang mendasari antara kelangsungan hidup jangka pendek dan investasi dalam pertumbuhan (termasuk barang baru dan akuisisi konsumen).

Analis tidak setuju tentang metrik profitabilitas yang akan digunakan — mayoritas memilih EBITDA, tetapi yang lain menyarankan arus kas bebas, EBIT, atau laba bersih sebagai alternatif. Kami menggunakan EBITDA, indeks profitabilitas yang dapat diakses secara bebas yang menghilangkan praktik perpajakan dan akuntansi.

Aturan 40 dibuat oleh pemodal ventura sebagai cara sederhana untuk mengukur keberhasilan bisnis kecil yang tumbuh cepat. Mengalahkan Aturan 40 dalam satu tahun bukanlah hal yang aneh bagi bisnis yang lebih besar. Kenyataannya, kuintil teratas perusahaan teknologi mencapai rasio laba kotor 50% dalam waktu yang singkat.

Perusahaan perangkat lunak yang dapat mengungguli Rule of 40 dengan menyeimbangkan pertumbuhan dan profitabilitas memiliki penilaian (diukur dengan rasio kapitalisasi pasar terhadap pendapatan) yang dua kali lebih tinggi dari yang gagal, dan mereka menghasilkan pengembalian hingga 15% lebih tinggi dari S&P 500. Pembeli aktivis dan pengakuisisi ekuitas swasta juga mengancam perusahaan yang pertumbuhannya melambat dan kinerjanya belum membaik.

Di SaaS, aturan 40 adalah sistem keuangan langsung yang menggabungkan pertumbuhan pendapatan dengan margin keuntungan. Ini adalah cara mudah untuk menilai kesehatan dan daya tarik perusahaan SaaS Anda.

Aturan 40: Cara Menyelesaikannya

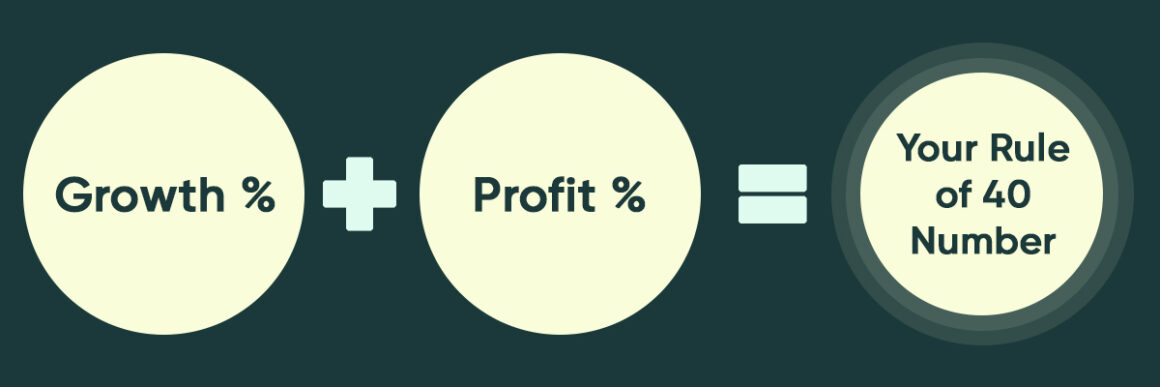

Pertumbuhan dan margin keuntungan adalah dua input yang dibutuhkan oleh formula rule of 40. Cukup tambahkan persentase pertumbuhan Anda ditambah margin kotor Anda untuk menghitung metrik ini.

Misalnya, jika pertumbuhan penjualan Anda adalah 15% dan margin keuntungan Anda adalah 20%, aturan angka 40 Anda adalah 35% (15 + 20%), yang kurang dari tanda 40%.

Agar dianggap "menarik", Anda harus meningkatkan pendapatan atau keuntungan setidaknya 40%.

Anda dapat menggunakan pertumbuhan penjualan berulang atau pertumbuhan pendapatan total untuk meningkatkan pendapatan. Saya lebih cenderung menggunakan penjualan berulang untuk pertumbuhan jika pendapatan berlangganan menyumbang 80% atau lebih dari keseluruhan pendapatan.

Ketika Anda memiliki banyak pendapatan berulang, Anda mungkin berfokus pada peningkatan pendapatan langganan Anda, karena sumber pendapatan lain kemungkinan besar akan mendukung pertumbuhan dan retensi pendapatan berulang Anda.

Misalnya, Anda mungkin memiliki tim layanan profesional yang memasang dan melatih konsumen di aplikasi Anda untuk memastikan kinerja mereka. Sementara aliran pendapatan dari layanan ini menghasilkan margin, sebagian besar digunakan untuk mendanai aliran pendapatan yang sedang berlangsung.

Kontribusi yang Menguntungkan

Margin EBITDA biasanya digunakan untuk menghitung margin keuntungan. Di alam semesta SaaS, EBITDA adalah metrik keuangan populer yang sangat signifikan. EBITDA adalah akronim untuk pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi.

Perusahaan SaaS Anda selalu dihargai dalam hal kelipatan ARR, tetapi ketika harus keluar dalam skala yang lebih luas atau dari kepemilikan ekuitas swasta, EBITDA berkuasa. EBITDA adalah perkiraan kasar dari saldo kas perusahaan SaaS.

Pengaturan modal dan organisasi setiap perusahaan berbeda-beda, seperti halnya aturan akuntansi yang diterapkan pada kapitalisasi aset tetap dan tidak berwujud.

EBITDA mencoba untuk menyamakan kedudukan dengan mengecualikan bunga dari utang, serta perbedaan dalam pajak dan praktik akuntansi, untuk memperkirakan arus kas operasional.

Contoh Aturan 40

Peningkatan penjualan berulang tahun-ke-tanggal (YTD) digunakan untuk menghitung tingkat pertumbuhan saya. Anda harus memilih kerangka waktu yang secara akurat mencerminkan pertumbuhan dan margin keuntungan Anda.

Misalnya, Anda dapat menghitung aturan 40 berdasarkan dua belas bulan sebelumnya dan kemudian menggulung perhitungan ke depan setiap bulan.

Laba vs Pertumbuhan

Aturan 40 didasarkan pada perjuangan tanpa akhir untuk mencapai keseimbangan antara pertumbuhan dan keuntungan. Sulit untuk mendapatkan keuntungan yang tinggi dan tingkat pertumbuhan yang tinggi. Ada trade-off, dan Anda harus mencari tahu di mana Anda cocok dengannya.

Karena Anda cenderung membelanjakan secara agresif untuk periklanan dan pemasaran, Anda tidak mungkin memiliki margin yang kuat jika omset Anda meningkat dengan cepat.

Di sisi lain, jika pertumbuhan Anda lambat, Anda harus menghasilkan banyak arus kas dan margin EBITDA untuk menarik pemberi pinjaman, pengiklan, dan pengakuisisi di masa depan.

Tidak apa-apa untuk menjadi satu atau yang lain. Hanya menyadari peran Anda dalam tradeoff. Pendekatan ini membantu Anda dalam mengukur tradeoff pertumbuhan laba.

Jelas, targetnya adalah memiliki margin keuntungan ditambah tingkat pertumbuhan lebih dari 40%. Jika sudah mencapai 40%, Anda dianggap stabil dan menarik bagi pembeli.

Jangka Waktu Pengukuran

Dalam jangka waktu yang lebih lama, saya mengukur aturan 40. Ketika mengevaluasi hasil setahun penuh, misalnya, dalam meramalkan P&L, saya memasukkannya.

Ini memberikan banyak informasi untuk mengurangi beberapa variabilitas bulan-ke-bulan yang mungkin membuat waktu perhitungan yang lebih pendek menjadi tidak akurat.

Kapan Aturan 40 Dapat Digunakan?

Ketika Anda memiliki bisnis yang lebih matang, Anda dapat menerapkan aturan 40. Startup tidak boleh melacak ini karena ini semua tentang kecocokan produk/pasar, strategi go-to-market, dan arus kas pada tahap itu.

Ketika Anda mencapai $ 1 juta MRR, menurut Brad Feld, Anda akan mulai mengukur aturan 40, tetapi tidak sampai Anda berhasil mengembangkan perusahaan SaaS Anda dan membaginya menjadi departemen yang berbeda.

Layanan pelanggan, sumber daya, CSM, R&D, distribusi, dan pemasaran hanyalah beberapa contoh. Kantor-kantor ini pasti akan dibangun sampai Anda mencapai $ 1 juta MRR.

Dengan mayoritas divisi yang ada, fokusnya harus pada margin kotor, produktivitas operasional, pertumbuhan penjualan, EBITDA, dan metrik lainnya.

Ini akan menjadi perpanjangan yang jelas untuk kit pelaporan bulanan untuk menghitung aturan 40. Tentu saja, ini bukan satu-satunya metrik yang perlu dipertimbangkan, dan Anda tidak boleh mengabaikan metrik SaaS lain seperti CAC.

Durasi Pembayaran

Cukup tambahkan persentase pertumbuhan dan persentase margin Anda untuk mendapatkan aturan 40 metrik. Jika persentase bertambah hingga 40% atau lebih, Anda memiliki perusahaan SaaS yang berkembang pesat. Selama rentang waktu yang representatif, saya menggunakan pertumbuhan penjualan berulang dan margin EBITDA.

Jalankan tes cepat ini untuk melihat apakah jalan Anda ke depan aman apakah Anda mengorbankan pertumbuhan untuk kekayaan atau keuntungan untuk pembangunan.

Apakah Anda tahu bagaimana menghitung hukum 40? Yah, mungkin Anda harus melakukannya.

Ada tiga cara untuk mengalahkan Aturan 40.

Pertumbuhan luar biasa

Sepertiga dari perusahaan yang mengungguli Aturan 40 selama lima tahun melakukannya dengan pertumbuhan penjualan lebih dari 30%.

Splunk, Wix, dan Workday, misalnya, cukup menguntungkan saat berinvestasi di hypergrowth untuk menciptakan basis terpasang yang besar, menggantikan vendor lama, dan mencapai status platform yang paling suci.

Lebih dari $1 miliar dalam penjualan, perusahaan teknologi harus menyesuaikan model operasi dan kecanggihan proses mereka untuk mengatasi berbagai tantangan kelompok klien di banyak negara dan dengan banyak produk.

Ketika pertumbuhan pasar melambat, perusahaan teknologi maju mencari peluang untuk memaksimalkan penjualan dari klien saat ini sambil tetap kompetitif untuk meningkatkan margin keuntungan dan mempertahankan profitabilitas yang melebihi Aturan 40.

Pertumbuhan yang seimbang dan menguntungkan

Setengah dari perusahaan yang secara teratur mengungguli Aturan 40 melakukannya dengan peningkatan penjualan 10% hingga 30%.

VMWare, Adobe, dan Salesforce, misalnya, telah berhasil menciptakan teknologi baru untuk pasar di luar kompetensi inti mereka dan menavigasi perubahan teknologi atau model bisnis (misalnya, ke SaaS dan model langganan) untuk terus berkembang.

Mereka harus mengarahkan kembali pendekatan mereka untuk mencapai langkah berikutnya setelah mendaki kurva-S. Setiap bisnis yang telah terbiasa dengan pertumbuhan eksponensial merasa sulit untuk beradaptasi.

Pengeluaran R&D, misalnya, mungkin mencerminkan fakta bahwa gelombang inovasi baru-baru ini mungkin tidak seberharga terobosan sebelumnya dalam hal ukuran perusahaan, dan bahwa campuran investasi mungkin perlu diubah untuk memperbarui infrastruktur asli.

Manajemen portofolio dan keputusan investasi yang disiplin dan berbasis data menjadi semakin relevan.

Profitabilitas sangat penting

Kami telah menemukan bahwa 18% bisnis dengan pertumbuhan penjualan organik tahunan di bawah 10% mengalahkan Aturan 40. Oracle, SAP, dan Trend Micro, misalnya, memiliki bisnis unggulan yang besar dan menguntungkan.

Perusahaan fokus untuk menjadi lebih kompetitif dan berkelanjutan karena tingkat pertumbuhannya di bawah 10%—penguatan harga yang tepat, memanfaatkan ukuran dan jangkauan tenaga penjualan besar-besaran, penjualan silang dan memperluas konsumen dasar terpasang, menguji model pasar baru, meningkatkan pembaruan, dan memoderasi R&D pengeluaran.

Bagaimana Perusahaan Perangkat Lunak Dapat Melampaui Aturan 40

Tidak mungkin untuk mengungguli secara stabil dan jangka panjang. Di seluruh produk dan penawaran, keandalan dan efektivitas teknik, daya saing masuk ke pasar, dan manajemen siklus hidup konsumen, setiap organisasi menghadapi serangkaian tantangan profitabilitasnya sendiri.

Namun, sebagian besar bisnis kompetitif mengikuti beberapa tren tradisional.

Berkonsentrasi pada fondasi yang terpasang

Aset paling berharga dari perusahaan teknologi dewasa adalah pelanggannya. Fokus bergeser ke mempertahankan basis pelanggan dan nilai tambah untuk itu. Kepuasan konsumen sama pentingnya dengan berinvestasi dalam teknologi yang berpusat pada pelanggan, merancang teknik solusi yang lebih besar dan lebih dalam, serta menggabungkan strategi penetapan harga dan disiplin.

Saat investasi pemasaran beralih dari "berburu" ke "bertani", data pelanggan akan membantu menawarkan wawasan tentang cara yang tepat untuk berproduksi. Mereka harus mengembangkan metode pemasaran yang lebih efektif untuk klien yang sudah ada, seperti menggunakan penjualan di dalam daripada tenaga lapangan yang mahal dan membayar mitra saluran tergantung pada nilai yang mereka sumbangkan.

Produktivitas dalam rekayasa

Ketika sebuah perusahaan tumbuh, tim teknik menghadapi tantangan baru. Kelompok teknologi harus menyelaraskan tuntutan untuk memproduksi fitur baru dengan pemeliharaan produk, sambil bergulat dengan utang teknologi yang terkadang memperlambat mereka, selain diarahkan oleh keputusan investasi portofolio yang bijaksana.

Kejelasan tujuan sangat penting, karena ini merupakan wawasan tentang bagaimana departemen teknik yang luas menghabiskan waktu untuk menangani prioritas tersebut. Peran dapat disederhanakan, pengembang pemimpin dapat didukung, dan strategi situs dapat diperjelas untuk memfokuskan kembali alat yang tepat dalam menciptakan apa yang diperlukan dengan cara yang paling hemat biaya.

Kinerja dalam operasi

Kompleksitas juga merupakan musuh produktivitas dalam bisnis yang matang. Saat teknologi baru, pelanggan, dan negara diperkenalkan ke bauran pasar, serta akuisisi, proses, dan struktur baru.

Perampingan dan integrasi proses dapat membantu meningkatkan produktivitas dari waktu ke waktu. Ini akan mengurangi jumlah SKU dan pengukur harga, merampingkan jumlah badan hukum dan formulir saluran, memperjelas tanggung jawab staf organisasi, menghindari tumpang tindih, dan mengganti lapisan manajemen.

Aturan 40 digunakan oleh beberapa perusahaan teknologi yang paling menguntungkan untuk mengevaluasi hasil mereka, dan banyak lainnya berusaha untuk mencapainya pada berbagai tahap siklus hidup mereka.

Selain itu, harus digunakan untuk mengukur keberhasilan divisi bisnis atau keluarga produk dalam suatu organisasi, tidak hanya di tingkat perusahaan.

Kesimpulan

Ketika perusahaan SaaS Anda lebih matang, seperti ketika Anda telah membangun sebagian besar departemen tradisional dan praktis, Anda harus menghitung Aturan 40.

Aturan 40 bergantung pada tahap pengembangan dan praktik akuntansi perusahaan Anda, jadi penting untuk menyamakan diri Anda dengan bisnis yang sebanding, terutama dalam hal kebijakan akuntansi.

Misalnya, perusahaan yang mengkapitalisasi semua biaya produksinya dan perusahaan yang membelanjakan semuanya untuk pengembangan teknologi akan memiliki gambaran keuangan yang sama sekali berbeda karena biaya pengembangan di perusahaan kedua akan sangat besar secara tidak proporsional, sehingga tidak mungkin untuk mengikuti Aturan 40.