SaaS Revenue Recognition - tout ce que vous devez savoir expliqué simplement

Publié: 2022-03-27Une entreprise SaaS peut être plus délicate que toute autre à supporter.

C'est parce que votre modèle de revenus est différent, tout comme la déclaration des revenus à l'IRS.

Je ne suis pas maître des impôts moi-même, et franchement, il m'a fallu une bonne somme de temps pour saisir pleinement le concept.

Mais je crois que je suis prêt à vous aider à mieux comprendre vos finances.

Alors, plongeons-nous dans les normes de comptabilisation des revenus SaaS et comment un éditeur de logiciels doit définir ses principes comptables en fonction de son modèle commercial.

Qu'est-ce que la reconnaissance des revenus en SaaS ?

La reconnaissance des revenus est un PCGR (principe comptable généralement reconnu) qui spécifie certaines conditions dans lesquelles les revenus peuvent être comptabilisés et inclus dans les comptes de résultat. Il en va de même pour la comptabilisation des revenus SaaS, c'est aussi simple que cela puisse paraître, mais avec les organisations SaaS, accepter la valeur littérale n'est peut-être pas la meilleure méthode pour comptabiliser les revenus.

Cela a du sens, car les paiements que vous avez reçus constituent votre revenu réel, et non une promesse écrite entre vous et les clients.

En d'autres termes, le processus consistant à transformer les liquidités des « réservations » en « revenus » est connu sous le nom de constatation des revenus.

Réservations… Revenus… Reconnaissance…

Je sais qu'il y a beaucoup à encaisser.

Visualisons ce que cela signifie :

Supposons qu'un client ait accepté de payer 2 000 $ par mois pour un contrat annuel d'une valeur de 24 000 $. Est-il possible de reconnaître immédiatement les 24 000 $ comme revenus?

Non.

Les revenus ne peuvent être reconnus dans une perspective comptable SaaS que lorsque les obligations de produit/service sont remplies.

Ainsi, dans cet exemple simple, 2 000 $ de revenus peuvent être enregistrés chaque mois en échange du produit/service donné jusqu'à l'expiration du contrat.

En termes simples, la comptabilisation des produits se produit lorsque l'obligation de prestation d'un client est remplie.

Pourquoi la reconnaissance des revenus SaaS est-elle nécessaire ?

La comptabilisation des revenus est essentielle car elle est liée à l'intégrité de l'information financière d'une entreprise.

L'objectif des directives sur la comptabilisation des revenus est de normaliser les politiques de revenus utilisées par les entreprises. Les organisations externes, telles que les analystes et les investisseurs, peuvent comparer les états des résultats de différentes entreprises du même secteur en raison de cette normalisation.

Le chiffre d'affaires étant l'une des mesures les plus essentielles utilisées par les investisseurs pour évaluer les performances d'une entreprise, les états financiers doivent être cohérents et fiables.

Qu'est-ce que la comptabilisation des revenus ASC 606 ?

L'ASC 606 représente les nouvelles directives de comptabilisation des revenus du comité des normes comptables. Après que l'IFRS 15 ait été jugée insuffisante pour le calcul des revenus des abonnements logiciels, l'ASC 606 a élargi le spectre du processus.

Il existe des directives spécifiques pour le calcul et la déclaration des revenus des entreprises. Voici tout ce que vous devez savoir sur la comptabilisation des revenus et la conformité ASC 606 pour les entreprises SaaS :

Comment reconnaître les revenus sous ASC 606

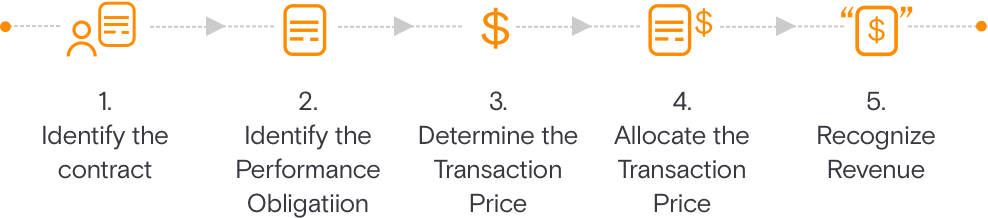

Le modèle en 5 étapes pour la reconnaissance des revenus dans ASC 606 rationalise la production des états financiers. Cette approche vise à guider les entreprises dans la détermination du montant et du moment où vous devez comptabiliser les revenus.

Voici les cinq étapes :

- Identifiez le contrat :

Cette étape énonce les exigences pour créer un contrat avec un client pour offrir des biens ou des services. Le contrat (écrit ou oral) est conclu d'un commun accord et décrit les droits et devoirs de chaque partie. - Identifiez l'obligation de résultat :

Lors de la rédaction du contrat, celui-ci décrit l'ensemble des responsabilités de performance ou des livrables. Si les services ou les biens sont uniques, ils doivent être comptabilisés individuellement. - Déterminez le prix de la transaction :

Cette phase identifie tous les facteurs à considérer lors de la détermination du prix de la transaction. - Répartir le prix de transaction :

Cela illustre comment le prix de la transaction est réparti entre toutes les responsabilités d'exécution du contrat. Cela tient également compte des variables. - Reconnaître les revenus :

Les revenus peuvent être reconnus dans le temps - ou au fil du temps, comme lorsque le client bénéficie de votre produit/service, et sont motivés par le transfert de contrôle au client.

Quand faut-il enregistrer les revenus SaaS ?

Vous devez enregistrer les revenus des abonnements selon la méthode de la comptabilité d'exercice.

C'est-à-dire que les revenus sont enregistrés et reconnus lorsque la valeur est gagnée plutôt que lorsque l'argent ou d'autres formes de paiement sont « en main ». Dans un modèle d'abonnement, les produits et services sont fournis à des moments différents et sur des durées différentes, ce qui rend la reconnaissance difficile.

Dire que la comptabilisation des revenus SaaS est différente des modèles conventionnels est un euphémisme.

La plupart des entreprises SaaS proposent une variété de plans d'abonnement et de structures tarifaires, y compris la facturation hybride basée sur l'utilisation, la facturation dynamique et diverses autres options.

Lorsqu'un ou plusieurs des événements suivants se produisent, les organisations SaaS sont confrontées à des défis importants pour comptabiliser les revenus :

- Résiliation des abonnements avant la date d'expiration du contrat

- Des mises à niveau des plans de base aux plans premium sont disponibles.

- Les plans sont rétrogradés du niveau supérieur au niveau de base.

- Impossibilité de recouvrer les sommes dues malgré les services fournis

Vous devez ajuster correctement la comptabilisation des produits dans chacun de ces scénarios. Je vais passer en revue chaque scénario en détail pour voir comment il affecte la comptabilisation des revenus.

Résiliation des abonnements avant la date d'expiration du contrat

Le contrat entre vous et le client détermine la façon dont vous calculez les ajustements de comptabilisation des produits.

Supposons que le contrat indique que les annulations avant la fin du terme seraient remboursées. Dans ce cas, votre entreprise comptabilisera les revenus jusqu'au dernier mois inclus avant la date de résiliation. Si le consommateur paie intégralement à l'avance, l'argent restant lui est restitué.

Lorsqu'un contrat précise que les résiliations anticipées ne sont pas remboursées, le montant du solde différé est comptabilisé en tant que produit dans le mois suivant la résiliation.

Dans ce cas, le client ne reçoit aucun crédit.

Des mises à niveau des plans de base aux plans premium sont disponibles.

Un exemple courant de ceci est lorsqu'un client met à niveau son plan de base à premium. Ce changement peut affecter à la fois vos coûts et vos revenus .

Par exemple, si le nouveau plan inclut des fonctionnalités supplémentaires, le coût de la fourniture de ces fonctionnalités augmente. Cependant, l'augmentation des prix entraîne également une augmentation des ventes.

Par conséquent, le revenu total généré par le produit reste inchangé.

Les plans sont rétrogradés du niveau supérieur au niveau de base

Ceci est similaire à la situation précédente où un client modifie son forfait. Cependant, au lieu de passer à un niveau supérieur, ils rétrogradent vers un niveau inférieur.

Encore une fois, le coût de la prestation du service diminue, mais la baisse des prix n'entraîne pas une augmentation des ventes.

En conséquence, les revenus générés par le produit restent inchangés . De plus, tout solde restant est remboursé au client.

Incapacité à recouvrer l'argent dû malgré les services fournis

Cela se produit lorsqu'un client ne paie pas les services rendus.

Vous avez peut-être déjà facturé le client pour les services, mais il n'effectue pas le paiement. Le problème survient parce que vous ne pouvez pas forcer le client à payer.

Pour cette raison, vous devez reconnaître les revenus qui vous sont dus.

Conclusion

Conserver la santé financière d'une entreprise privée est aussi difficile que de conserver les contrats des clients.

Et compte tenu des changements dans le principe de comptabilisation des revenus pour différents services aux clients, tels que le SaaS, où les revenus mensuels sont plus pertinents que les revenus quotidiens, brosser un tableau précis est plus important que jamais dans les pratiques comptables.

Le calcul complexe des structures de tarification telles que la tarification basée sur l'utilisation ou les plans annuels pour une période de service de conseil n'est pas une tâche facile à réaliser.

J'espère pouvoir vous faciliter la compréhension du processus de comptabilisation des revenus d'abonnement.

PS Restez en sécurité. Il ne faudra pas longtemps avant que nous nous débarrassions de la pression de 2022.

Questions fréquemment posées

Qu'est-ce que la comptabilité SaaS ?

SaaS signifie logiciel en tant que service et peut être résumé comme un logiciel basé sur le cloud auquel vous pouvez vous abonner et accéder partout où il y a Internet. Les outils de comptabilité SaaS vous aident à organiser vos finances via le cloud, en peu de temps.

Comment puis-je réserver des revenus SaaS ?

Les revenus comptabilisés comprennent les revenus différés, les paiements initiaux et le recouvrement des paiements terminé. En d'autres termes, les entreprises par abonnement telles que les entreprises SaaS peuvent conclure un contrat annuel avec un client, mais ne percevoir qu'un mois de paiement. La totalité du montant annuel est comptabilisée, mais pas encore encaissée.

L'ASC 606 est-elle identique à l'IFRS 15 ?

L'ASC 606 peut être considérée comme une version élargie de l'IFRS 15 qui facilite le processus de comptabilisation des revenus pour les entreprises d'abonnement. Dans l'IFRS 15, le critère de comptabilisation des produits est la réalisation de la transaction, tandis que l'ASC 606 couvre plus de détails sur le sujet, comme les obligations de performance distinctes.

L'ASC 605 est-il toujours d'actualité ?

L'ASC 605 est remplacée par l'ASC 606, à l'exception de certaines sections de l'ASC 605-35, Revenue Recognition—Provision for Loss on Construction-Type and Production-Type Contracts.