Riconoscimento delle entrate SaaS: tutto ciò che devi sapere spiegato in modo semplice

Pubblicato: 2022-03-27Un'attività SaaS può essere più complicata di qualsiasi altra da sopportare.

Questo perché il tuo modello di entrate è diverso, così come le entrate che riportano all'IRS.

Io stesso non sono un fisco e, francamente, mi ci è voluto un bel po' di tempo per afferrare completamente il concetto.

Ma credo di essere pronto ad aiutarti a capire meglio le tue finanze.

Quindi, immergiamoci negli standard di riconoscimento delle entrate SaaS e in che modo una società di software dovrebbe impostare i propri principi contabili in base al proprio modello di business.

Che cos'è il riconoscimento delle entrate in SaaS?

La rilevazione dei ricavi è un GAAP (principio contabile generalmente accettato) che specifica determinate condizioni in cui i ricavi possono essere rilevati e inclusi nel conto economico. Lo stesso vale per il riconoscimento delle entrate SaaS, è semplice come sembra, ma con le organizzazioni SaaS, accettare il valore letterale potrebbe non essere il metodo migliore per contabilizzare le entrate.

Questo in realtà ha senso, perché i pagamenti che hai ricevuto generano le tue entrate effettive, non una promessa scritta tra te e i clienti.

In altre parole, il processo di trasformazione del contante da "prenotazioni" a "ricavi" è noto come riconoscimento delle entrate.

Prenotazioni... Entrate... Riconoscimento...

So che c'è molto da assorbire.

Visualizziamo cosa significa:

Supponiamo che un cliente abbia accettato di pagare $ 2.000 al mese per un contratto annuale del valore di $ 24.000. È possibile riconoscere subito i 24.000 dollari come ricavo?

No.

I ricavi possono essere rilevati in una prospettiva contabile SaaS solo quando gli obblighi di prodotto/servizio sono soddisfatti.

Quindi, in questo semplice esempio, ogni mese è possibile registrare $ 2.000 di entrate in cambio del prodotto/servizio fornito fino alla scadenza del contratto.

In parole povere, il riconoscimento dei ricavi avviene quando l'obbligazione di fare del cliente è soddisfatta.

Perché è necessario il riconoscimento delle entrate SaaS?

Il riconoscimento dei ricavi è fondamentale poiché è collegato all'integrità del reporting finanziario di un'azienda.

L'obiettivo della guida al riconoscimento delle entrate è standardizzare le politiche sulle entrate utilizzate dalle aziende. Le organizzazioni esterne, come analisti e investitori, possono confrontare i conti economici di diverse società dello stesso settore grazie a questa standardizzazione.

Poiché le entrate sono una delle metriche più essenziali che gli investitori utilizzano per valutare le prestazioni di un'azienda, i rendiconti finanziari devono essere coerenti e affidabili.

Che cos'è il riconoscimento delle entrate ASC 606?

L'ASC 606 sta per le nuove linee guida per il riconoscimento dei ricavi del comitato per gli standard contabili. Dopo che l'IFRS 15 è stato ritenuto insufficiente per il calcolo dei ricavi degli abbonamenti software, l'ASC 606 ha ampliato lo spettro del processo.

Esistono linee guida specifiche per il calcolo e la rendicontazione delle entrate per le aziende. Ecco tutto ciò che devi sapere sul riconoscimento delle entrate e sulla conformità ASC 606 per le aziende SaaS:

Come riconoscere le entrate in ASC 606

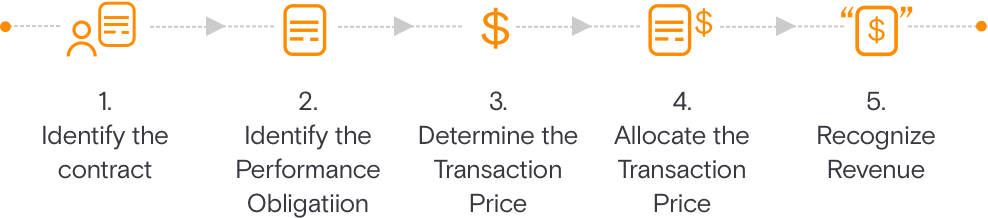

Il modello in 5 fasi per il riconoscimento delle entrate in ASC 606 semplifica la produzione dei rendiconti finanziari. Questo approccio ha lo scopo di guidare le aziende nel determinare quanto e quando riconoscere il reddito.

Ecco i cinque passaggi:

- Identificare il contratto:

Questo passaggio stabilisce i requisiti per creare un contratto con un cliente per offrire beni o servizi. Il contratto (scritto o orale) è concordato di comune accordo e descrive i diritti ei doveri di ciascuna parte. - Identificare l'obbligazione di fare:

Quando il contratto è in fase di redazione, questo descrive tutte le responsabilità di prestazione o prodotti da consegnare. Se i servizi oi beni sono unici, devono essere contabilizzati individualmente. - Determina il prezzo della transazione:

Questa fase identifica tutti i fattori da considerare nella determinazione del prezzo della transazione. - Assegna il prezzo della transazione:

Questo illustra come il prezzo della transazione è distribuito tra tutte le responsabilità di esecuzione del contratto. Questo tiene conto anche delle variabili. - Riconosci le entrate:

I ricavi possono essere riconosciuti nel tempo, o nel tempo, come quando il cliente trae vantaggio dal tuo prodotto/servizio, ed è guidato dal trasferimento del controllo al cliente.

Quando devono essere registrate le entrate SaaS?

Dovresti registrare le entrate degli abbonamenti in base alla competenza.

Cioè, il ricavo è registrato e riconosciuto quando il valore è guadagnato piuttosto che quando sono "in mano" contanti o altre forme di pagamento. In un modello di abbonamento, i prodotti e i servizi vengono forniti in tempi e durate diverse, rendendo difficile il riconoscimento.

Dire che il riconoscimento dei ricavi SaaS è diverso dai modelli convenzionali è un eufemismo.

La maggior parte delle aziende SaaS fornisce una varietà di piani di abbonamento e strutture tariffarie, tra cui fatturazione ibrida basata sull'utilizzo, fatturazione dinamica e varie altre opzioni.

Quando si verificano uno o più dei seguenti eventi, le organizzazioni SaaS devono affrontare sfide significative nel riconoscimento dei ricavi:

- Disdette di abbonamenti prima della scadenza del contratto

- Sono disponibili aggiornamenti dai piani base a quelli premium.

- I piani vengono declassati da livello superiore a base.

- Incapacità di recuperare il denaro dovuto nonostante i servizi forniti

È necessario modificare correttamente il riconoscimento dei ricavi in ciascuno di questi scenari. Esaminerò ogni scenario in dettaglio per vedere come influisce sul riconoscimento delle entrate.

Disdette di abbonamenti prima della scadenza del contratto

Il contratto tra te e il cliente determina come calcolare le rettifiche di riconoscimento dei ricavi.

Supponiamo che il contratto indichi che le cancellazioni prima della fine del termine sarebbero state rimborsate. In tal caso, la tua azienda riconoscerà il reddito fino all'ultimo mese compreso prima della data di cancellazione. Se il consumatore paga per intero in anticipo, il denaro rimanente gli viene restituito.

Quando un contratto prevede che le cancellazioni anticipate non vengano rimborsate, l'importo del saldo differito è rilevato come ricavo nel mese successivo alla cancellazione.

In questo caso, il cliente non riceve alcun credito.

Sono disponibili aggiornamenti dai piani base a quelli premium.

Un esempio comune di ciò è quando un cliente aggiorna il proprio piano da base a premium. Questa modifica può influire sia sui costi che sui ricavi .

Ad esempio, se il nuovo piano include funzionalità aggiuntive, il costo della fornitura di tali funzionalità aumenta. Tuttavia, l'aumento dei prezzi si traduce anche in un aumento delle vendite.

Pertanto, il ricavo totale generato dal prodotto rimane invariato.

I piani vengono declassati da Top-Tier a Basic

Questo è simile alla situazione precedente in cui un cliente cambia il proprio piano. Tuttavia, invece di passare a un livello superiore, effettuano il downgrade a un livello inferiore.

Anche in questo caso, il costo della fornitura del servizio diminuisce, ma la diminuzione del prezzo non determina un aumento delle vendite.

Di conseguenza, le entrate guadagnate sul prodotto rimangono invariate . Inoltre, gli eventuali saldi residui vengono rimborsati al cliente.

Incapacità di recuperare il denaro dovuto nonostante i servizi forniti

Ciò si verifica quando un cliente non riesce a pagare per i servizi resi.

Potresti aver già addebitato al cliente i servizi, ma non riesce a effettuare il pagamento. Il problema sorge perché non puoi costringere il cliente a pagare.

Per questo motivo, devi riconoscere i ricavi a te dovuti.

Conclusione

Mantenere la salute finanziaria di un'azienda privata è difficile quanto mantenere i contratti con i clienti.

E considerando i cambiamenti nel principio di riconoscimento delle entrate per diversi servizi ai clienti, come SaaS, dove le entrate mensili sono più rilevanti delle entrate giornaliere, dipingere un quadro accurato è più importante che mai nelle pratiche contabili.

Il complesso calcolo delle strutture tariffarie, come la tariffazione basata sull'utilizzo oi piani annuali per un periodo di servizio di consulenza, non è un compito facile da completare.

Spero di poterti semplificare il processo di comprensione del riconoscimento delle entrate da abbonamento.

PS Stai al sicuro. Non passerà molto tempo prima che ci liberiamo della pressione del 2022.

Domande frequenti

Che cos'è la contabilità SaaS?

SaaS sta per software as a service e può essere riassunto come un software basato su cloud a cui puoi abbonarti e accedere ovunque abbia Internet. Gli strumenti di contabilità SaaS ti aiutano a organizzare le tue finanze attraverso il cloud, in un breve periodo di tempo.

Come si prenotano le entrate SaaS?

Le entrate prenotate sono costituite da entrate differite, pagamenti anticipati e riscossione completa dei pagamenti. In altre parole, le aziende basate su abbonamento come le società SaaS possono stipulare un contratto annuale con un cliente, ma riscuotere solo un mese di pagamento. L'intero importo annuo è contabilizzato, ma non ancora incassato.

L'ASC 606 è lo stesso dell'IFRS 15?

L'ASC 606 può essere visto come una versione ingrandita dell'IFRS 15 che semplifica il processo di riconoscimento dei ricavi per le attività in abbonamento. Nell'IFRS 15, il criterio per il riconoscimento dei ricavi è il completamento dell'operazione, mentre l'ASC 606 copre maggiori dettagli sull'argomento, come le performance obligation separate.

L'ASC 605 è ancora rilevante?

L'ASC 605 è sostituito dall'ASC 606, ad eccezione di alcune sezioni dell'ASC 605-35, Riconoscimento dei ricavi - Accantonamento per perdite su contratti di tipo costruzione e tipo di produzione.