SaaS Gelir Tanıma – bilmeniz gereken her şey basitçe açıklanmıştır

Yayınlanan: 2022-03-27Bir SaaS işi, katlanmak için diğerlerinden daha zor olabilir.

Bunun nedeni, gelir modelinizin ve IRS'ye raporlanan gelirin farklı olmasıdır.

Kendim vergi muhafızı değilim ve açıkçası bu kavramı tamamen kavramam epey zamanımı aldı.

Ama mali durumunuzu daha iyi anlamanıza yardım etmeye hazır olduğuma inanıyorum.

Öyleyse, SaaS gelir tanıma standartlarına ve bir yazılım şirketinin muhasebe ilkelerini iş modellerine göre nasıl belirlemesi gerektiğine bakalım.

SaaS'ta Gelir Tanıma nedir?

Gelir Tanıma , gelirin muhasebeleştirilebileceği ve gelir tablolarına dahil edilebileceği belirli koşulları belirten bir GAAP'dir (genel kabul görmüş muhasebe ilkesi). Aynı şey SaaS gelirinin tanınması için de geçerlidir, göründüğü kadar basittir, ancak SaaS kuruluşlarında gerçek değeri kabul etmek geliri hesaba katmak için en iyi yöntem olmayabilir.

Bu aslında mantıklı, çünkü aldığınız ödemeler, siz ve müşteriler arasında yazılı bir taahhüt değil, gerçek gelirinizi oluşturuyor.

Başka bir deyişle, 'rezervasyonlardan' 'gelire' nakdi çevirme süreci, gelir tanıma olarak bilinir.

Rezervasyonlar… Gelir… Tanıma…

Alınacak çok şey olduğunu biliyorum.

Bunun ne anlama geldiğini görselleştirelim:

Bir müşterinin 24.000 $ değerinde yıllık bir sözleşme için her ay 2.000 $ ödemeyi kabul ettiğini varsayalım. 24.000 doları hemen gelir olarak kabul etmek mümkün mü?

Numara.

Gelir, yalnızca ürün/hizmet yükümlülükleri yerine getirildiğinde SaaS muhasebesi perspektifinde kabul edilebilir.

Dolayısıyla, bu basit örnekte, sözleşme sona erene kadar verilen ürün/hizmet karşılığında her ay 2.000 ABD Doları gelir kaydedilebilir.

Basitçe ifade etmek gerekirse, hasılatın muhasebeleştirilmesi, bir müşterinin edim yükümlülüğü karşılandığında gerçekleşir.

SaaS Gelir Tanıma neden gereklidir?

Gelirin tanınması, bir şirketin finansal raporlama bütünlüğü ile bağlantılı olduğu için kritik öneme sahiptir.

Gelir tanıma kılavuzunun amacı, işletmeler tarafından kullanılan gelir politikalarını standart hale getirmektir. Analistler ve yatırımcılar gibi harici kuruluşlar, bu standardizasyon nedeniyle aynı sektördeki farklı şirketlerin gelir tablolarını karşılaştırabilir.

Gelir, yatırımcıların bir şirketin performansını değerlendirmek için kullandığı en temel ölçütlerden biri olduğundan, finansal tablolar tutarlı ve güvenilir olmalıdır.

Gelir Tanıma ASC 606 Nedir?

ASC 606 , muhasebe standartları komitesinin yeni gelir tanıma yönergelerini temsil eder. UFRS 15'in yazılım abonelik geliri hesaplamaları için yetersiz bulunmasının ardından ASC 606, sürecin yelpazesini genişletti.

İşletmeler için geliri hesaplamak ve raporlamak için belirli yönergeler vardır. SaaS işletmeleri için gelir tanıma ve ASC 606 uyumluluğu hakkında bilmeniz gereken her şey:

ASC 606 Kapsamında Gelir Nasıl Tanınır?

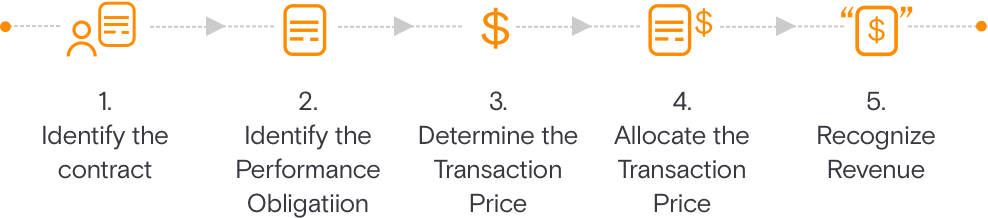

ASC 606'daki Gelir Tanıma için 5 Adımlı Model, mali tabloların üretimini kolaylaştırır. Bu yaklaşım, işletmelere geliri ne zaman ve ne kadar muhasebeleştirmeniz gerektiğini belirlemede rehberlik etmeyi amaçlamaktadır.

İşte beş adım:

- Sözleşmeyi tanımlayın:

Bu adım, bir müşteriyle mal veya hizmet sunmak için bir sözleşme oluşturma gereksinimlerini ortaya koymaktadır. Sözleşme (yazılı veya sözlü) üzerinde karşılıklı olarak anlaşmaya varılır ve her bir tarafın hak ve görevlerini tanımlar. - Performans yükümlülüğünü tanımlayın:

Sözleşme hazırlanırken, bu, tüm performans sorumluluklarını veya teslimatları açıklar. Hizmetler veya mallar benzersiz ise, bunların ayrı ayrı muhasebeleştirilmesi gerekir. - İşlem fiyatını belirleyin:

Bu aşama, işlem fiyatını belirlerken dikkate alınması gereken tüm faktörleri tanımlar. - İşlem fiyatını tahsis edin:

Bu, işlem fiyatının tüm sözleşmenin performans sorumlulukları arasında nasıl dağıtıldığını gösterir. Bu aynı zamanda değişkenleri de hesaba katar. - Geliri tanıyın:

Gelir, zaman içinde veya müşterinin ürününüzden/hizmetinizden faydalandığı ve kontrolün müşteriye devredilmesiyle yönlendirildiği zaman içinde muhasebeleştirilebilir.

SaaS Geliri Ne Zaman Kaydedilmelidir?

Aboneliklerden elde edilen geliri tahakkuk esasına göre kaydetmelisiniz.

Yani gelir, nakit veya diğer ödeme şekilleri "elde" olduğunda değil, değer kazanıldığında kaydedilir ve muhasebeleştirilir. Bir abonelik modelinde, ürün ve hizmetler farklı zamanlarda ve farklı uzunluklarda teslim edilir ve bu da tanınmayı zorlaştırır.

SaaS gelir tanımanın geleneksel modellerden farklı olduğunu söylemek yetersiz kalır.

Çoğu SaaS şirketi, kullanıma dayalı, karma faturalandırma, dinamik faturalandırma ve çeşitli diğer seçenekler dahil olmak üzere çeşitli abonelik planları ve fiyatlandırma yapıları sunar.

Aşağıdaki olaylardan biri veya daha fazlası meydana geldiğinde, SaaS kuruluşları geliri tanımada önemli zorluklarla karşı karşıya kalır:

- Sözleşmenin sona erme tarihinden önce abonelik iptalleri

- Temelden premium planlara yükseltmeler mevcuttur.

- Planlar en üst seviyeden temel seviyeye indirilir.

- Sağlanan hizmetlere rağmen paranın geri alınamaması

Bu senaryoların her birinde gelir kabulünü doğru şekilde ayarlamanız gerekir. Gelir tanımayı nasıl etkilediğini görmek için her bir senaryoyu ayrıntılı olarak inceleyeceğim.

Sözleşmenin sona erme tarihinden önce abonelik iptalleri

Sizinle müşteri arasındaki sözleşme, gelir muhasebeleştirme ayarlamalarını nasıl hesaplayacağınızı belirler.

Sözleşmenin, sürenin bitiminden önceki iptallerin iade edileceğini belirttiğini varsayalım. Bu durumda şirketiniz, iptal tarihinden önceki son ay dahil olmak üzere, bu tarihe kadar olan geliri muhasebeleştirir. Tüketici peşin öderse, kalan para kendisine iade edilir.

Bir sözleşme erken iptallerin geri ödenmediğini belirttiğinde, ertelenen bakiye tutarı iptalden sonraki ayda gelir olarak muhasebeleştirilir.

Bu durumda, müşteri kredi almaz.

Temelden premium planlara yükseltmeler mevcuttur.

Bunun yaygın bir örneği, bir müşterinin planını temelden premium'a yükseltmesidir. Bu değişiklik hem maliyetlerinizi hem de gelirlerinizi etkileyebilir.

Örneğin, yeni plan ek özellikler içeriyorsa, bu özellikleri sağlama maliyetiniz artar. Bununla birlikte, fiyat artışı aynı zamanda satışların artmasına da neden olur.

Bu nedenle, ürün tarafından oluşturulan toplam gelir değişmeden kalır.

Planlar Üst Düzeyden Temel Düzeye Düşürüldü

Bu, bir müşterinin planını değiştirdiği önceki duruma benzer. Ancak, daha yüksek bir katmana yükseltmek yerine daha düşük bir katmana geçerler.

Yine, hizmeti sağlamanın maliyeti azalır, ancak fiyat düşüşü satışların artmasıyla sonuçlanmaz.

Sonuç olarak, üründen kazanılan gelir değişmeden kalır . Ayrıca kalan bakiye müşteriye iade edilir .

Sağlanan Hizmetlere Rağmen Borçlu Paranın Geri Alınamaması

Bu, bir müşteri verilen hizmetler için ödeme yapmadığında ortaya çıkar.

Hizmetler için müşteriyi zaten faturalandırmış olabilirsiniz, ancak ödeme yapamazlar. Sorun, müşteriyi ödemeye zorlayamayacağınız için ortaya çıkıyor.

Bu nedenle, size borçlu olunan geliri tanımanız gerekir.

Çözüm

Özel bir şirketin finansal sağlığını korumak, müşteri sözleşmelerini korumak kadar zordur.

Aylık gelirin günlük gelirden daha önemli olduğu SaaS gibi müşterilere farklı hizmetler için gelir tanıma ilkesindeki değişiklikler göz önüne alındığında, muhasebe uygulamalarında doğru bir tablo çizmek her zamankinden daha önemli.

Kullanıma dayalı fiyatlandırma veya bir danışmanlık hizmeti dönemi için yıllık planlar gibi fiyatlandırma yapılarının karmaşık hesaplamasını tamamlamak kolay bir iş değildir.

Umarım abonelik geliri tanıma sürecini sizin için daha kolay hale getirebilirim.

PS Güvende kalın. 2022 baskısından kurtulmamıza çok az kaldı.

Sıkça Sorulan Sorular

SaaS muhasebesi nedir?

SaaS, hizmet olarak yazılım anlamına gelir ve abone olabileceğiniz ve internet olan her yerden erişebileceğiniz bulut tabanlı bir yazılım olarak özetlenebilir. SaaS muhasebe araçları, finansınızı kısa sürede bulut üzerinden düzenlemenize yardımcı olur.

SaaS gelirini nasıl ayırtırım?

Ayrılan gelir, ertelenmiş gelir, ön ödemeler ve tamamlanmış ödeme tahsilatından oluşur. Başka bir deyişle, SaaS şirketleri gibi aboneliğe dayalı işletmeler bir müşteriyle yıllık sözleşme yapabilir, ancak yalnızca bir aylık ödeme alabilir. Yıllık tutarın tamamı rezerve edildi, ancak henüz tahsil edilmedi.

ASC 606, UFRS 15 ile aynı mı?

ASC 606, UFRS 15'in abonelik işletmeleri için gelir tanıma sürecini kolaylaştıran genişletilmiş bir versiyonu olarak görülebilir. UFRS 15'te, hasılatın muhasebeleştirilmesi için kriter işlemin tamamlanması iken ASC 606, ayrı edim yükümlülükleri gibi konuyla ilgili daha fazla ayrıntıyı kapsar.

ASC 605 hala geçerli mi?

ASC 605-35'in belirli bölümleri dışında, ASC 605'in yerini ASC 606 almıştır, Gelir Tanınması—İnşaat Tipi ve Üretim Tipi Sözleşmelerdeki Zararlar Karşılığı.