SaaSの収益認識–知っておくべきことはすべて簡単に説明されています

公開: 2022-03-27SaaSビジネスは、他のどのビジネスよりも難しい場合があります。

これは、収益モデルが異なり、IRSへの収益レポートも異なるためです。

私自身は税務の達人ではありません。率直に言って、概念を完全に理解するのにかなりの時間がかかりました。

しかし、私はあなたがあなたの財政をよりよく理解するのを助ける準備ができていると信じています。

それでは、SaaSの収益認識基準と、ソフトウェア会社がビジネスモデルに従って会計原則をどのように設定すべきかについて詳しく見ていきましょう。

SaaSの収益認識とは何ですか?

収益認識はGAAP(一般に公正妥当と認められた会計原則)であり、収益を認識して損益計算書に含めることができる特定の条件を指定します。 同じことがSaaSの収益認識にも当てはまり、見た目と同じくらい簡単ですが、SaaS組織では、文字通りの価値を受け入れることが収入を説明するための最良の方法ではない場合があります。

あなたが受け取った支払いはあなたと顧客の間の書面による約束ではなく、あなたの実際の収入になるので、これは実際に理にかなっています。

言い換えれば、現金を「予約」から「収益」に変えるプロセスは、収益認識として知られています。

予約…収益…認識…

取り入れるべきことがたくさんあることを私は知っています。

それが何を意味するかを視覚化しましょう:

顧客が24,000ドル相当の年間契約に対して毎月2,000ドルを支払うことに同意したと仮定します。 24,000ドルをすぐに収益として認識することは可能ですか?

いいえ。

収益は、製品/サービスの義務が満たされた場合にのみ、SaaSアカウンティングの観点で認識できます。

したがって、この単純な例では、契約が期限切れになるまで、提供された製品/サービスと引き換えに、毎月2,000ドルの収益を記録できます。

簡単に言えば、収益認識は、顧客の履行義務が満たされたときに発生します。

SaaS収益認識が必要なのはなぜですか?

収益認識は、企業の財務報告の完全性に関連しているため、非常に重要です。

収益認識ガイダンスの目標は、企業が利用する収益ポリシーを標準化することです。 この標準化により、アナリストや投資家などの外部組織は、同じ業界のさまざまな企業の損益計算書を比較できます。

収益は、投資家が会社の業績を評価するために使用する最も重要な指標の1つであるため、財務諸表は一貫性があり、信頼できるものでなければなりません。

収益認識ASC606とは何ですか?

ASC 606は、会計基準委員会の新しい収益認識ガイドラインの略です。 IFRS 15がソフトウェアサブスクリプションの収益計算に不十分であることが判明した後、ASC606はプロセスの範囲を拡大しました。

企業の収益を計算して報告するための特定のガイドラインがあります。 SaaSビジネスの収益認識とASC606コンプライアンスについて知っておくべきことは次のとおりです。

ASC606に基づく収益の認識方法

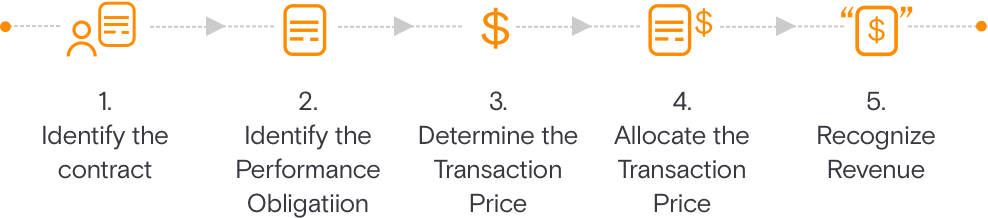

ASC 606の収益認識のための5ステップモデルは、財務諸表の作成を合理化します。 このアプローチは、収入をいつどのくらい認識すべきかを決定する際に企業を導くことを目的としています。

5つのステップは次のとおりです。

- 契約を特定します。

このステップでは、商品やサービスを提供するためにクライアントと契約を結ぶための要件を示します。 契約(書面または口頭)は相互に合意されており、各当事者の権利と義務が記載されています。 - 履行義務を特定する:

契約書が作成されるとき、これはすべての履行責任または成果物を説明します。 サービスまたは商品が一意である場合、それらは個別に会計処理する必要があります。 - 取引価格を決定します。

このフェーズでは、取引価格を決定する際に考慮すべきすべての要素を特定します。 - 取引価格を割り当てます。

これは、取引価格がすべての契約の履行責任にどのように分配されるかを示しています。 これは変数も考慮に入れます。 - 収益を認識する:

収益は、時間の経過とともに、または時間の経過とともに、顧客があなたの製品/サービスから利益を得るときとして認識でき、顧客への支配権の移転によって推進されます。

SaaSの収益はいつ記録する必要がありますか?

サブスクリプションからの収益は発生主義で記録する必要があります。

つまり、収益は、現金やその他の支払い方法が「手元にある」ときではなく、価値が得られたときに記録および認識されます。 サブスクリプションモデルでは、製品とサービスがさまざまな時間にさまざまな長さで配信されるため、認識が困難になります。

SaaSの収益認識が従来のモデルと異なると言うのは、控えめな表現です。

ほとんどのSaaS企業は、使用量ベース、ハイブリッド課金、動的課金、およびその他のさまざまなオプションを含む、さまざまなサブスクリプションプランと料金体系を提供しています。

次のイベントの1つ以上が発生すると、SaaS組織は収益を認識する際に重大な課題に直面します。

- 契約満了日より前のサブスクリプションのキャンセル

- ベーシックプランからプレミアムプランへのアップグレードが可能です。

- プランはトップティアからベーシックにダウングレードされます。

- 提供されたサービスにもかかわらず、お金を回収できない

これらの各シナリオでは、収益認識を正しく調整する必要があります。 各シナリオを詳しく見て、収益認識にどのように影響するかを確認します。

契約満了日より前のサブスクリプションのキャンセル

あなたと顧客の間の契約により、収益認識調整の計算方法が決まります。

契約が、期間の終了前のキャンセルが払い戻されることを示していると仮定します。 その場合、あなたの会社はキャンセル日の前の最終月までの収入を認識します。 消費者が全額前払いした場合、残りのお金は彼らに返還されます。

早期解約の返済を行わない契約が定められている場合、繰延残高は取消翌月の収益として認識されます。

この場合、顧客はクレジットを受け取りません。

ベーシックプランからプレミアムプランへのアップグレードが可能です。

この一般的な例は、顧客がプランをベーシックからプレミアムにアップグレードする場合です。 この変更は、コストと収益の両方に影響を与える可能性があります。

たとえば、新しいプランに追加機能が含まれている場合、それらの機能を提供するためのコストが増加します。 ただし、値上げにより売上高も増加します。

したがって、製品によって生み出される総収益は変わりません。

プランはトップティアからベーシックにダウングレードされます

これは、顧客が計画を変更する以前の状況と似ています。 ただし、上位Tierにアップグレードする代わりに、下位Tierにダウングレードします。

繰り返しになりますが、サービスを提供するためのコストは減少しますが、価格の低下は売上の増加にはつながりません。

その結果、製品で得られる収益は変わりません。 さらに、残りの残高はお客様に返金されます。

提供されたサービスにもかかわらず、借りているお金を回収できない

これは、顧客が提供されたサービスの支払いに失敗した場合に発生します。

すでにサービスの料金を顧客に請求している可能性がありますが、顧客は支払いを行いません。 問題は、顧客に支払いを強制できないために発生します。

このため、あなたはあなたに負っている収入を認識する必要があります。

結論

民間企業の財務状態を維持することは、顧客との契約を維持することと同じくらい困難です。

また、月次収益が日次収益よりも関連性が高いSaaSなど、顧客へのさまざまなサービスの収益認識原則の変更を考慮すると、会計慣行ではこれまで以上に正確な図を描くことが重要になります。

使用量ベースの価格設定やコンサルティングサービス期間の年間計画などの価格設定構造の複雑な計算は、完了するのが簡単な作業ではありません。

サブスクリプションの収益認識を理解するプロセスをより簡単にできるようになることを願っています。

PS安全を確保してください。 2022年のプレッシャーを取り除くのにそう長くはかからない。

よくある質問

SaaSアカウンティングとは何ですか?

SaaSは、サービスとしてのソフトウェアの略であり、インターネットがあればどこからでもサブスクライブしてアクセスできるクラウドベースのソフトウェアとして要約できます。 SaaSアカウンティングツールは、短期間にクラウドを介して財務を整理するのに役立ちます。

SaaSの収益を予約するにはどうすればよいですか?

予約収益は、繰延収益、前払い、および完了した支払いの回収で構成されます。 つまり、SaaS企業などのサブスクリプションベースの企業は、顧客と年間契約を結ぶことができますが、1か月分の支払いしか回収できません。 年間の全額が予約されていますが、まだ収集されていません。

ASC606はIFRS15と同じですか?

ASC 606は、サブスクリプション事業の収益認識のプロセスを容易にするIFRS15の拡大版と見なすことができます。 IFRS第15号では、収益認識の基準は取引の完了であり、ASC606は個別の履行義務などの主題に関する詳細をカバーしています。

ASC 605はまだ関連していますか?

ASC 605は、ASC 605-35、収益認識-建設タイプおよび生産タイプの契約における損失の引当金の特定のセクションを除いて、ASC606に取って代わられています。