SaaS Revenue Recognition – alles was Sie wissen müssen einfach erklärt

Veröffentlicht: 2022-03-27Ein SaaS-Geschäft kann schwieriger zu ertragen sein als jedes andere.

Das liegt daran, dass Ihr Ertragsmodell anders ist, ebenso wie die Umsatzmeldung an den IRS.

Ich bin selbst kein Steuermeister, und ehrlich gesagt habe ich eine Menge Zeit gebraucht, um das Konzept vollständig zu verstehen.

Aber ich glaube, ich bin bereit, Ihnen zu helfen, Ihre Finanzen besser zu verstehen.

Lassen Sie uns also in die SaaS-Umsatzrealisierungsstandards eintauchen und wie ein Softwareunternehmen seine Rechnungslegungsgrundsätze entsprechend seinem Geschäftsmodell festlegen sollte.

Was ist Umsatzrealisierung in SaaS?

Die Umsatzrealisierung ist ein GAAP (allgemein anerkannter Rechnungslegungsgrundsatz), der bestimmte Bedingungen festlegt, unter denen Umsätze erfasst und in die Gewinn- und Verlustrechnung aufgenommen werden können. Dasselbe gilt für die Erfassung von SaaS-Umsätzen, es ist so einfach, wie es scheint, aber bei SaaS-Organisationen ist das Akzeptieren des wörtlichen Werts möglicherweise nicht die beste Methode, um Einnahmen zu berücksichtigen.

Das macht tatsächlich Sinn, denn die Zahlungen, die Sie erhalten haben, stellen Ihren tatsächlichen Umsatz dar, kein schriftliches Versprechen zwischen Ihnen und den Kunden.

Mit anderen Worten, der Prozess der Umwandlung von Bargeld aus „Buchungen“ in „Einnahmen“ wird als Umsatzrealisierung bezeichnet.

Buchungen… Einnahmen… Anerkennung…

Ich weiß, dass es viel zu verarbeiten gibt.

Stellen wir uns vor, was das bedeutet:

Angenommen, ein Kunde hat zugestimmt, jeden Monat 2.000 $ für einen Jahresvertrag im Wert von 24.000 $ zu zahlen. Ist es möglich, die 24.000 $ sofort als Umsatz zu erfassen?

Nein.

Umsatzerlöse können in einer SaaS-Bilanzierungsperspektive nur erfasst werden, wenn die Produkt-/Dienstleistungsverpflichtungen erfüllt sind.

In diesem einfachen Beispiel können also jeden Monat 2.000 US-Dollar an Einnahmen als Gegenleistung für das Produkt/die Dienstleistung verbucht werden, bis der Vertrag ausläuft.

Vereinfacht ausgedrückt erfolgt die Umsatzrealisierung, wenn die Leistungsverpflichtung eines Kunden erfüllt ist.

Warum wird eine SaaS-Umsatzrealisierung benötigt?

Die Umsatzrealisierung ist von entscheidender Bedeutung, da sie mit der Integrität der Finanzberichterstattung eines Unternehmens verbunden ist.

Das Ziel der Leitlinien zur Umsatzrealisierung besteht darin, die von Unternehmen angewandten Umsatzrichtlinien zu standardisieren. Aufgrund dieser Standardisierung können externe Organisationen wie Analysten und Investoren die Gewinn- und Verlustrechnungen verschiedener Unternehmen derselben Branche vergleichen.

Da der Umsatz eine der wichtigsten Kennzahlen ist, die Investoren verwenden, um die Leistung eines Unternehmens zu bewerten, müssen Jahresabschlüsse konsistent und vertrauenswürdig sein.

Was ist Umsatzrealisierung ASC 606?

Der ASC 606 steht für die neuen Revenue Recognition Guidelines des Accounting Standards Committee. Nachdem sich herausstellte, dass IFRS 15 für die Berechnung von Erlösen aus Softwareabonnements nicht ausreicht, erweiterte ASC 606 das Spektrum des Verfahrens.

Es gibt spezifische Richtlinien für die Berechnung und Meldung von Einnahmen für Unternehmen. Hier ist alles, was Sie über die Umsatzrealisierung und die Einhaltung von ASC 606 für SaaS-Unternehmen wissen müssen:

So erkennen Sie Einnahmen unter ASC 606

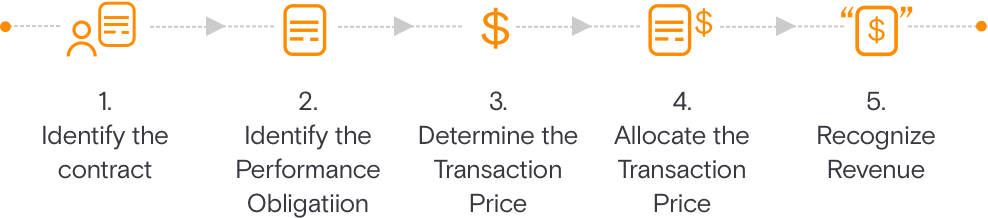

Das 5-Stufen-Modell für die Umsatzrealisierung in ASC 606 rationalisiert die Erstellung von Abschlüssen. Dieser Ansatz soll Unternehmen dabei helfen, zu bestimmen, wie viel und wann Sie Einkünfte anerkennen sollten.

Hier sind die fünf Schritte:

- Identifizieren Sie den Vertrag:

In diesem Schritt werden die Anforderungen für den Abschluss eines Vertrags mit einem Kunden zum Anbieten von Waren oder Dienstleistungen festgelegt. Der Vertrag (schriftlich oder mündlich) wird gemeinsam vereinbart und beschreibt die Rechte und Pflichten jeder Partei. - Identifizieren Sie die Leistungsverpflichtung:

Dieser beschreibt bei Vertragsabschluss alle Leistungspflichten bzw. Liefergegenstände. Wenn die Dienstleistungen oder Waren einzigartig sind, müssen sie einzeln abgerechnet werden. - Bestimmen Sie den Transaktionspreis:

In dieser Phase werden alle Faktoren identifiziert, die bei der Bestimmung des Transaktionspreises zu berücksichtigen sind. - Transaktionspreis zuweisen:

Dies veranschaulicht, wie der Transaktionspreis auf alle Erfüllungsverpflichtungen des Vertrags verteilt wird. Dabei werden auch Variablen berücksichtigt. - Umsatz erkennen:

Umsatzerlöse können im Laufe der Zeit erfasst werden – oder im Laufe der Zeit, wenn der Kunde von Ihrem Produkt/Ihrer Dienstleistung profitiert, und werden durch die Übertragung der Kontrolle an den Kunden vorangetrieben.

Wann sollten SaaS-Umsätze erfasst werden?

Einnahmen aus Abonnements sollten periodengerecht erfasst werden.

Das heißt, Einnahmen werden erfasst und erfasst, wenn der Wert erwirtschaftet wird, und nicht, wenn Bargeld oder andere Zahlungsmittel „vorhanden“ sind. Bei einem Abonnementmodell werden Produkte und Dienstleistungen zu unterschiedlichen Zeiten und über unterschiedliche Dauer geliefert, was die Wiedererkennung erschwert.

Zu sagen, dass sich die SaaS-Umsatzrealisierung von herkömmlichen Modellen unterscheidet, ist eine Untertreibung.

Die meisten SaaS-Unternehmen bieten eine Vielzahl von Abonnementplänen und Preisstrukturen an, einschließlich nutzungsbasierter, hybrider Abrechnung, dynamischer Abrechnung und verschiedener anderer Optionen.

Wenn eines oder mehrere der folgenden Ereignisse eintreten, stehen SaaS-Organisationen vor erheblichen Herausforderungen bei der Umsatzrealisierung:

- Kündigungen von Abonnements vor Vertragsablauf

- Upgrades von Basis- auf Premium-Pläne sind verfügbar.

- Pläne werden von Top-Tier auf Basic herabgestuft.

- Unfähigkeit, geschuldetes Geld trotz erbrachter Dienstleistungen zurückzuerhalten

In jedem dieser Szenarien müssen Sie die Erlösrealisierung korrekt anpassen. Ich werde jedes Szenario im Detail durchgehen, um zu sehen, wie es sich auf die Umsatzrealisierung auswirkt.

Kündigungen von Abonnements vor Vertragsablauf

Der Vertrag zwischen Ihnen und dem Kunden bestimmt, wie Sie Anpassungen zur Umsatzrealisierung berechnen.

Angenommen, der Vertrag sieht vor, dass Stornierungen vor Ablauf der Laufzeit erstattet werden. In diesem Fall wird Ihr Unternehmen Einkünfte bis einschließlich des letzten Monats vor dem Kündigungsdatum anerkennen. Wenn der Verbraucher vollständig im Voraus bezahlt, wird ihm das übrig gebliebene Geld zurückerstattet.

Wenn ein Vertrag vorsieht, dass vorzeitige Stornierungen nicht zurückgezahlt werden, wird der aufgeschobene Restbetrag im Monat nach der Stornierung als Umsatz erfasst.

In diesem Fall erhält der Kunde keine Gutschrift.

Upgrades von Basis- auf Premium-Pläne sind verfügbar.

Ein gängiges Beispiel hierfür ist, wenn ein Kunde seinen Plan von Basic auf Premium aktualisiert. Diese Änderung kann sich sowohl auf Ihre Kosten als auch auf Ihre Einnahmen auswirken.

Wenn der neue Plan beispielsweise zusätzliche Funktionen enthält, steigen Ihre Kosten für die Bereitstellung dieser Funktionen. Allerdings führt die Preiserhöhung auch zu höheren Umsätzen.

Daher bleibt der durch das Produkt generierte Gesamtumsatz unverändert.

Pläne werden von Top-Tier auf Basic herabgestuft

Dies ähnelt der vorherigen Situation, in der ein Kunde seinen Plan ändert. Anstatt jedoch auf eine höhere Stufe aufzurüsten, führen sie ein Downgrade auf eine niedrigere Stufe durch.

Auch hier sinken die Kosten für die Bereitstellung des Dienstes, aber die Preissenkung führt nicht zu höheren Umsätzen.

Infolgedessen bleibt der mit dem Produkt erzielte Umsatz unverändert . Darüber hinaus werden dem Kunden etwaige Restguthaben erstattet .

Unfähigkeit, geschuldetes Geld trotz erbrachter Dienstleistungen zurückzuerhalten

Dies tritt auf, wenn ein Kunde erbrachte Leistungen nicht bezahlt.

Möglicherweise haben Sie dem Kunden die Dienste bereits in Rechnung gestellt, aber er leistet keine Zahlung. Das Problem entsteht, weil Sie den Kunden nicht zur Zahlung zwingen können.

Aus diesem Grund müssen Sie die Ihnen geschuldeten Einnahmen erfassen.

Fazit

Die Aufrechterhaltung der finanziellen Gesundheit eines Privatunternehmens ist genauso schwierig wie die Aufrechterhaltung von Kundenverträgen.

Und angesichts der Änderungen im Prinzip der Umsatzrealisierung für verschiedene Dienstleistungen für Kunden, wie z. B. SaaS, bei denen der monatliche Umsatz relevanter ist als der tägliche Umsatz, ist es in der Rechnungslegung wichtiger denn je, ein genaues Bild zu zeichnen.

Die komplexe Berechnung von Preisstrukturen wie nutzungsbasierter Preisgestaltung oder Jahresplänen für einen Beratungsleistungszeitraum ist keine leichte Aufgabe.

Ich hoffe, ich konnte Ihnen das Verständnis der Abonnementumsatzrealisierung erleichtern.

P.S. Bleiben Sie gesund. Es dauert nicht lange, bis wir den Druck von 2022 los sind.

Häufig gestellte Fragen

Was ist SaaS-Buchhaltung?

SaaS steht für Software as a Service und kann als Cloud-basierte Software zusammengefasst werden, die Sie abonnieren und auf die Sie überall zugreifen können, wo es Internet gibt. SaaS-Buchhaltungstools helfen Ihnen, Ihre Finanzen in kurzer Zeit über die Cloud zu organisieren.

Wie buche ich SaaS-Einnahmen?

Gebuchte Einnahmen bestehen aus aufgeschobenen Einnahmen, Vorauszahlungen und abgeschlossenen Zahlungseingängen. Mit anderen Worten, abonnementbasierte Unternehmen wie SaaS-Unternehmen können einen Jahresvertrag mit einem Kunden abschließen, aber nur einen Monat Zahlung erhalten. Der gesamte Jahresbetrag ist gebucht, aber noch nicht eingezogen.

Ist ASC 606 dasselbe wie IFRS 15?

Der ASC 606 kann als erweiterte Version von IFRS 15 angesehen werden, die den Prozess der Umsatzrealisierung für Subskriptionsgeschäfte vereinfacht. In IFRS 15 ist das Kriterium für die Umsatzrealisierung der Abschluss der Transaktion, während ASC 606 weitere Details zu diesem Thema behandelt, wie z. B. separate Leistungsverpflichtungen.

Ist ASC 605 noch relevant?

ASC 605 wird durch ASC 606 ersetzt, mit Ausnahme bestimmter Abschnitte von ASC 605-35, Revenue Recognition – Provision for Losses on Construction-Type and Production-Type Contracts.