Finansowanie należności a faktoring

Opublikowany: 2022-04-08Cashflow może być problemem dla wielu firm – także tych z obszaru business-to-business (B2B) .

Dla wielu firm najbardziej oczywistym rozwiązaniem problemu z płynnością finansową jest złożenie wniosku o pożyczkę biznesową. Ale zwykle wymaga to czasochłonnych procesów składania wniosków i zatwierdzania.

Aby rozwiązać ten problem szybciej, istnieją dwie inne popularne opcje:

- Finansowanie należności

- Faktoring faktur

W tym artykule przyjrzymy się , czym one są, jakie są zalety, wady i różnice między nimi oraz jak zdecydować, którego należy użyć .

Definicja rozrachunków z odbiorcami

Należności (znane również jako AR lub A/R ) to faktury (konta), które zostały wystawione przez firmę, ale nie zostały jeszcze zapłacone (należności) przez jej klientów.

Powstają, gdy towary lub usługi są dostarczane, ale płatność nie jest wymagana natychmiast (tj. gdy są one płatne ). W bilansach są one klasyfikowane jako aktywa.

Średni okres windykacji (czas od wystawienia faktury do pełnej spłaty) często wynosi 30 dni, ale może się różnić, zwłaszcza w zależności od branży.

Co to jest finansowanie należności?

Finansowanie należności (znane również jako finansowanie należności ) to rozwiązanie pożyczkowe, w którym należności przedsiębiorstwa (tj. faktury) służą do zabezpieczenia kapitału.

Faktury stanowią zabezpieczenie dla osoby trzeciej, zazwyczaj banku, który udziela pożyczki przejściowej pomiędzy wystawianiem i rozliczaniem faktur.

Kwota udzielonej pożyczki to zazwyczaj 75 – 85% całkowitej wartości należności. Odsetki od pożyczki naliczane są do momentu całkowitej spłaty pożyczonej kwoty.

Nie wszystkie należności firmy są koniecznie finansowane. Klient zwykle wybiera, na które z jego faktur chce sfinansować – ale nie na które konkretnie faktury .

Jeśli klient chce określić, które wierzytelności są finansowane, powinien wybrać „selektywne finansowanie wierzytelności” .

Zalety finansowania należności

Podstawową korzyścią finansowania należności jest to, że zapewnia stosunkowo szybkie źródło przepływu gotówki, dzięki czemu firmy mogą natychmiast skierować środki tam, gdzie są najbardziej potrzebne.

Pomaga także firmom utrzymać stabilność przychodów . Jest to szczególnie przydatne dla firm B2B, których klienci często dokonują większych, ale rzadszych zakupów niż scenariusze B2C.

W przeciwieństwie do tradycyjnych pożyczek biznesowych w bankach, finansowanie należności opiera się na istniejących, nie szacowanych dochodach, a więc jest stosunkowo bezpieczne . Chociaż płatność nie została jeszcze otrzymana, zakup został już dokonany i produkty zostały dostarczone.

Oczywiście klienci mogą czasami zalegać z zaległymi fakturami. Prawdopodobieństwo tego jest wcześniej obliczane przez dostawcę finansowania.

Wady finansowania należności

Podstawową wadą finansowania należności jest to, że kosztuje więcej niż zwykłe pożyczki biznesowe .

Dokładnie o ile więcej zależy od wielu czynników, w tym od tego, czy dostawcą jest tradycyjny bank, czy faktor (patrz poniżej, „Banki i czynniki”).

Czym jest faktoring faktur?

Finansowanie faktur to szczególny rodzaj finansowania należności, zwykle dostępny od alternatywnego dostawcy finansowania.

Zapewnia użytkownikom prawie pełną kwotę (97 – 99%) wartości ich należności, pomniejszoną o opłatę faktoranta. Większość tej kwoty (75 – 85%) wypłacana jest z góry.

Firmy faktoringowe prawdopodobnie zaoferują, że przejmą odpowiedzialność za windykację. Może to być atrakcyjna opcja dla dostawców, którzy chcą zaoszczędzić swój cenny czas i zasoby.

Aby uzyskać więcej informacji na temat prawdopodobnych kosztów, przeczytaj nasz artykuł „Ile kosztuje faktoring na fakturze?”.

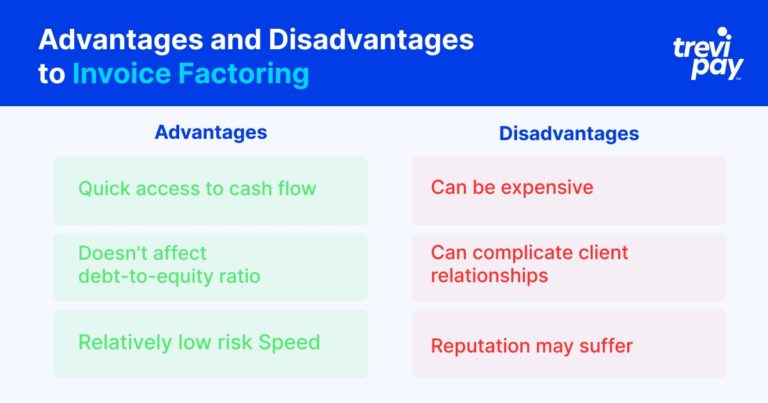

Zalety faktoringu faktur

Faktoring faktury zapewnia firmom bardzo szybki dostęp do przepływów pieniężnych .

Technicznie rzecz biorąc, nie jest to pożyczanie, ale zakup aktywów. Z tego powodu nie jest uważana za pożyczkę, więc nie wpływa na stosunek zadłużenia do kapitału własnego. Faktoring fakturowy jest więc stosunkowo mało ryzykowną metodą finansowania.

W połączeniu z usługami windykacyjnymi dostawcy faktoringu może również zaoszczędzić czas .

Wady faktoringu faktur

Faktoring faktury może być stosunkowo drogi .

Świadczenie usług windykacyjnych może skomplikować relacje z klientami . Komunikacja i terminy nagle kontrolowane przez stronę trzecią mogą być denerwujące dla niektórych klientów.

Podobnie, reputacja firmy może ucierpieć , jeśli stanie się powszechnie wiadome, że korzysta ona z usług faktoringowych. Również ich klienci mogą zareagować negatywnie, jeśli firma faktoringowa jest mniej elastyczna w swoich warunkach niż do tej pory.

Jaka jest różnica między finansowaniem należności a faktoringiem faktur?

Różnice pomiędzy finansowaniem należności a faktoringiem faktur to:

- Faktoring faktur jest często szybszym sposobem dostępu do wartości zaległych faktur niż finansowanie faktur

- Faktoring faktury często obejmuje inkasa, ale finansowanie faktur nie

- Faktoring faktury zapewnia wyższy procent wartości faktury niż finansowanie faktury

- Finansowanie faktur i faktoring faktur mają różne struktury opłat

Banki i czynniki

Kolejną istotną różnicą między finansowaniem należności a faktoringiem są dostawcy usług.

Generalnie banki zapewniają finansowanie należności. Wyspecjalizowani alternatywni pożyczkodawcy (często w fintech) świadczą zarówno usługi finansowania, jak i faktoringu.

Istnieje pięć głównych różnic między ofertą banków i dostawców finansowania należności (często nazywanych faktorami ):

- Szybkość zatwierdzania: Banki stosują stosunkowo rygorystyczne procedury należytej staranności, ale wiele czynników w fintechach wykorzystuje technologię do podejmowania niemal natychmiastowych decyzji.

- Proces windykacji: Banki nie uczestniczą w procesie windykacji faktur, podczas gdy wiele czynników oferuje taką opcję.

- Rodzaj kategorii procesu: Banki udzielają kredytu (zabezpieczeniem są faktury), natomiast faktorzy bezpośrednio kupują faktury. To rozróżnienie może wpłynąć na ocenę kredytową.

- Kwota dostarczonej wartości faktury: Banki zazwyczaj dostarczają mniej wartości niespłaconych należności (od 75 do 85%) niż czynniki (do 99%).

- Struktura opłat: Opłaty bankowe są oparte na stopie procentowej udzielanej pożyczki. Faktorzy pobierają procent (zwykle od 1 do 3%) całkowitej wartości faktury.

Finansowanie należności a faktoring: który wybrać?

Właściciele firm zazwyczaj muszą szybko i pod presją podejmować decyzje dotyczące przepływów pieniężnych.

Na pierwszy rzut oka różnica między faktoringiem a finansowaniem wydaje się minimalna. Jednak konsekwencje mogą być odczuwalne zarówno w perspektywie krótko-, jak i długoterminowej.

Aby pomóc Ci wybrać właściwe rozwiązanie, zalecamy zastanowienie się nad następującymi trzema pytaniami:

1. Jak pilnie potrzebna jest gotówka/kapitał?

Zarówno finansowanie należności, jak i faktoring są zazwyczaj znacznie szybciej dostępne niż tradycyjna pożyczka biznesowa.

Z tych dwóch faktoring faktur będzie prawdopodobnie szybszą opcją.

2. Ile potrzeba kapitału?

Ważnym do rozważenia jest dokładnie to, jakiego przepływu gotówki potrzebuje firma.

Faktoring faktury zapewnia wyższy procent wartości faktury niż finansowanie faktury.

3. Jaki problem stanowią kolekcje?

Istnieją dwie główne kwestie związane z kolekcjami:

- Jak wpływają na twoje zasoby. W okresach wysokiego wzrostu lub dużych zmian firma faktoringowa może pomóc w skupieniu zasobów na priorytetowych działaniach.

- Jak wpływają na relacje z klientami. Gdy windykacji dokonuje faktor w imieniu dostawcy, klienci dostawcy mogą to zinterpretować negatywnie. Choć motywacją dostawcy może być finansowanie rozwoju i innowacji, klienci mogą postrzegać to jako sygnał trudności finansowych.

Jeśli przekazanie pełnej kontroli nad windykacją firmie faktoringowej mogłoby potencjalnie negatywnie wpłynąć na kluczowe relacje biznesowe, firmy prawdopodobnie uznają, że finansowanie należności jest lepszym rozwiązaniem.

Ale jeśli nie stanowi to problemu, a firmy uważają, że skorzystają na outsourcingu windykacji, faktoring faktur będzie prawdopodobnie lepszym wyborem.

Wniosek

Zapewnienie pozytywnego przepływu środków pieniężnych jest niezbędne dla każdej firmy, a teraz istnieje więcej niż kiedykolwiek możliwości, jak to zrobić.

Chociaż kredyty bankowe pozostają opcją, finansowanie należności i faktoring to popularne i sprawdzone sposoby na szybkie odblokowanie kapitału obrotowego przez firmy.

Różnice pomiędzy tymi dwoma rozwiązaniami leżą w następujących aspektach: szybkość akceptacji , proces windykacji , rodzaj kategorii procesu , wysokość przekazanej wartości faktury oraz struktura opłat .

Szukając rozwiązania w zakresie przepływu środków pieniężnych dla swojej firmy, upewnij się, że oceniasz dostawców fintech, którzy mogą zaoferować atrakcyjną alternatywę.

Należy wziąć pod uwagę różne stawki i usługi o wartości dodanej (na przykład kolekcje) oraz różne kwestie, które należy potraktować priorytetowo.

Oba te rozwiązania, efektywnie wykorzystywane, mogą w ostatecznym rozrachunku w ogromnym stopniu przyczynić się do rozwoju Twojej firmy.