Finansowanie B2B: Przewodnik

Opublikowany: 2022-03-12Dzięki innowacjom w fintechach i rozwiązaniach kredytowych, finansowanie business-to-business (B2B) kwitnie.

Nigdy nie było większego wyboru dla firm B2B, które chciałyby otrzymywać, a nawet świadczyć te usługi.

Kluczowe pytanie dla firm brzmi teraz: która opcja najlepiej odpowiada Tobie i/lub Twoim klientom?

W tym artykule przyjrzymy się różnym dostępnym opcjom finansowania B2B i ich działaniu.

Co to jest finansowanie B2B?

Finansowanie B2B to po prostu finansowanie dostępne dla firm, które współpracują głównie z innymi firmami. Obejmuje to tradycyjne pożyczki bankowe oraz szereg różnych narzędzi finansowania i kredytów oferowanych przez alternatywnych pożyczkodawców.

Dzięki innowacjom w zakresie technologii i polityk regulacyjnych, takich jak otwarta bankowość, nowi gracze finansowi regularnie pojawiają się zarówno w świecie biznesu z konsumentem (B2C), jak i B2B. Firmy mogą nawet bezpośrednio świadczyć swoim klientom usługi finansowe za pośrednictwem wbudowanego finansowania (patrz poniżej).

Istnieje wiele unikalnych cech finansowania B2B, które odróżniają je od finansowania B2C. Obejmują one wyższą wartość wymaganego finansowania oraz korzystanie z finansowania fakturą.

Potrzeba może powstać z różnych powodów: finansowanie płac, inwestycje w technologię, zapasy, ubezpieczenie lub zarządzanie przepływami pieniężnymi.

Tradycyjne banki vs alternatywni pożyczkodawcy

W ostatnich latach pojawiło się wielu nowych alternatywnych pożyczkodawców.

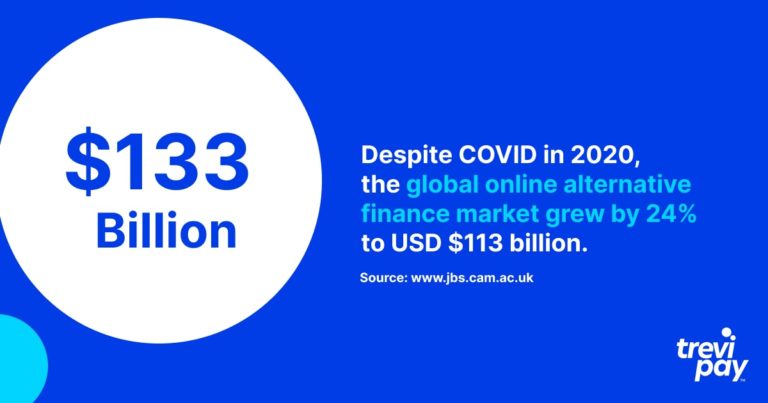

Chociaż banki nadal zapewniają większość finansowania dla biznesu, udział pożyczkodawców alternatywnych w rynku gwałtownie rośnie: w 2020 r., pomimo Covid, globalny rynek alternatywnego finansowania online wzrósł o 24% do 113 mld USD.

Niektóre z przedstawionych poniżej form finansowania firm są dostępne w bankach i alternatywnych pożyczkodawcach.

Korzyści z finansowania B2B od alternatywnych pożyczkodawców

Każde rozwiązanie finansowe dla B2B ma swoje unikalne atrybuty. Ogólnie rzecz biorąc, istnieją trzy główne zalety korzystania z alternatywnych pożyczkodawców w porównaniu z bankami.

Dostęp

Wnioski o kredyty biznesowe składane do banków często wymagają dostarczenia dużej ilości informacji pomocniczych oraz długich procesów w celu zachowania zgodności z surowymi przepisami.

Oczekiwanie na zatwierdzenie może być czasochłonne. Dla klienta może to stanowić problem.

Z kolei świat technologii otworzył nowe alternatywne usługi finansowe dla firm B2B. Są one często bardziej wyspecjalizowane w B2B niż te oferowane przez banki.

Pożyczkodawcy alternatywni często mają również wyższy wskaźnik akceptacji niż tradycyjne banki. W styczniu 2022 r. duże banki zatwierdziły 14,5% kredytów, a małe 20,3% , podczas gdy dla alternatywnych pożyczkodawców odsetek ten wyniósł 26,3% .

Prędkość

Alternatywni pożyczkodawcy nie tylko zatwierdzają więcej firm, ale często robią to znacznie szybciej. Opierają się na różnych procesach w bankach w celu potwierdzenia decyzji o finansowaniu.

Wykorzystując dane i procesy online, mogą działać szybciej niż bardziej analogowe metody nadal preferowane przez banki. Na przykład TreviPay oferuje decyzje dotyczące linii kredytowych do 250 000 USD , podejmowane w automatycznych procesach w zaledwie 30 sekund .

Elastyczność

Przewiduje się, że globalny rynek fintech osiągnie łączną roczną stopę wzrostu (CAGR) na poziomie 26,87% w okresie do 2026 roku.

Jest to również bardzo konkurencyjny rynek – a konkurencja przynosi największe korzyści klientom. Elastyczne warunki płatności oraz aktualizacje istniejących technologii i procesów szybko stają się normą.

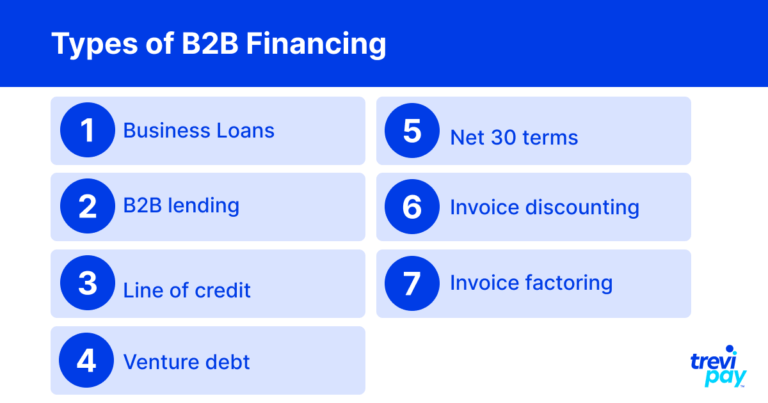

Rodzaje finansowania B2B

Poniżej znajduje się lista głównych rodzajów finansowania dostępnych dla firm działających w przestrzeni B2B.

Pożyczki dla firm

Pożyczki biznesowe są szczególnie przydatne dla MŚP na wczesnych etapach rozwoju lub w fazie ekspansji.

Aby uzyskać pożyczkę biznesową, firmy często muszą spełnić określone wymagania stawiane przez pożyczkodawcę, takie jak zdolność kredytowa, obroty, wiek firmy itp.

Wymogi te są zazwyczaj liczniejsze i bardziej rygorystyczne w przypadku banków niż w przypadku alternatywnych kredytodawców.

Różni dostawcy specjalizują się w różnych rodzajach pożyczek. Dostępne rodzaje mogą się różnić w zależności od wielkości firmy (MŚP, start-upy, większe korporacje itp.) oraz ram czasowych udzielania kredytów.

Ważną kwestią do rozważenia w przypadku pożyczek biznesowych jest to, czy są one postrzegane jako dobry dług (stosowany do zwiększenia wzrostu i wartości dodanej) czy zły dług (stosowany do podtrzymywania upadającego biznesu). Pożyczkodawcy, co zrozumiałe, chcą rozróżnić między nimi.

Pożyczki B2B

Pożyczki B2B od alternatywnych dostawców przeszły w ostatnich latach długą drogę. Od prostej cyfryzacji procesu (a tym samym uczynienia go znacznie bardziej dostępnym) po bardziej złożone rozwiązania, które również wykorzystują dane online zamiast tradycyjnego gwarantowania aktywów.

Wielu pożyczkodawców pozabankowych oferuje usługi o wartości dodanej. Należą do nich mniej widoczne od razu korzyści, takie jak doświadczenie i porady zdobyte podczas pracy z podobnymi klientami i sieciami.

Znane firmy pożyczkowe B2B to C2FO, Fundera, Kabbage i Funding Circle.

Linia kredytowa

Linia kredytowa, czasami nazywana „odnawialnymi liniami kredytowymi”, ma miejsce, gdy firma (zwykle mała firma) ma ustaloną z góry linię kredytową dostępną u zewnętrznego dostawcy.

W przeciwieństwie do pożyczki biznesowej, kwota ta nie jest kwotą płatną z góry, ale jest dostępna w razie potrzeby. Oprócz spłaty pożyczonego kredytu, należne są odsetki według wcześniej ustalonej stopy. To prawie jak karta kredytowa dla firmy.

Podstawową zaletą linii kredytowej nad pożyczką biznesową jest jej elastyczność. Jest to szczególnie przydatne dla firm, które nie są pewne, jakie koszty mogą, a jakie nie muszą pokryć.

Dług wysokiego ryzyka

Zadłużenie venture to rodzaj finansowania dłużnego, w którym pożyczkodawcy opierają się na ostatniej rundzie kapitału podwyższonego ryzyka pożyczkobiorcy jako mierniku dostarczonych warunków. Jest skierowany w szczególności do młodych firm i startupów o wysokim wzroście.

Dane liczbowe dotyczące tej ostatniej rundy kapitału podwyższonego ryzyka, przyczyny pożyczki i poziom wzrostu określają wielkość zadłużenia venture.

30 terminów netto

Warunki netto, znane również jako „ warunki kredytowe ” lub „ kredyt kupiecki ”, to zasadniczo okres opóźnienia lub karencji od momentu, w którym firmy muszą zapłacić za towary lub usługi.

Terminy netto są zwykle podawane w okresach 30, 60 lub 90 dni – znanych odpowiednio jako netto-30, netto-60 lub netto-90. Często przyjmuje się, że ich dostępność jest dana w transakcjach B2B.

Rabat na fakturę

Dyskontowanie faktury ma miejsce, gdy firma pożycza większość wartości niezapłaconych faktur od strony trzeciej. Zasadniczo funkcjonują one jako pożyczki biznesowe, których zabezpieczeniem są faktury.

Główną zaletą dyskontowania faktur jest to, że jest to prosty sposób na szybkie zwiększenie przepływów pieniężnych. Klienci płacący faktury zwykle nie są świadomi tego rozwiązania, więc z ich punktu widzenia jest to całkowicie bezproblemowe.

Faktoring faktur

Faktoring fakturowy wykorzystuje również faktury do zabezpieczenia przepływów pieniężnych. Czyni to, skutecznie wykorzystując faktury jako zabezpieczenie, które dostawca faktoringu faktur (faktor) obejmuje większość od momentu wystawienia faktury.

Jest to podobne do dyskontowania faktury, z wyjątkiem tego, że faktor jest opłacany bezpośrednio przez klienta. Klient jest tego świadomy.

Faktor świadczy również inne usługi, takie jak inkasa i szczegółowy monitoring, które pozycje faktury zostały opłacone. Zaletą tego jest to, że firma oszczędza czas i zasoby serwisu.

Wbudowane finansowanie B2B: oferowanie usług finansowych swoim klientom

Koncepcje wbudowanych płatności i finansów są niezbędne we współczesnym biznesie. Przyzwyczajeni do poziomów B2C bezproblemowych płatności, a nawet kredytów, klienci w świecie biznesu coraz częściej oczekują bezproblemowych zakupów.

Płatności wbudowane

Termin „ płatności wbudowane” opisuje szybko pojawiający się trend integracji płatności z istniejącymi procesami.

Im bardziej osadzone są płatności, tym mniej tarcia jest odczuwane jako część doświadczenia użytkownika. To z kolei zwiększa prawdopodobieństwo natychmiastowych i zwrotnych zakupów.

Płatności wbudowane są podobne do koncepcji „ płatności niewidocznych”, w których użytkownicy nie muszą potwierdzać płatności w momencie zakupu. Być może najbardziej znanymi przykładami są doświadczenie Ubera lub sklepy Amazon Go bez kasy.

Finanse wbudowane

Finansowanie wbudowane zostało zdefiniowane jako „korzystanie z narzędzi lub usług finansowych — takich jak pożyczki lub przetwarzanie płatności — przez dostawcę niefinansowego”.

Oferując bezpośrednio finansowanie, dostawcy usług B2B usuwają kolejną przeszkodę dla klientów, którzy nie muszą tracić czasu na wyszukiwanie i rejestrowanie się u osób trzecich.

Możliwość oferowania rozwiązań finansowych klientom B2B zapewnia solidny przepływ środków pieniężnych, który ostatecznie wspiera sprzedaż dla wszystkich stron i pozytywne warunki handlowe. Podobnie jak w przypadku płatności wbudowanych, im płynniej można to zrobić, tym lepiej.

TreviPay oferuje klientom możliwość zaoferowania swoim klientom biznesowym wbudowanego rozwiązania finansowego opartego na linii kredytowej, płatności fakturą i 30 warunkach netto.

Wniosek

Niezależnie od tego, czy korzystają z tradycyjnych, czy – coraz częściej – alternatywnych pożyczkodawców, firmy B2B mogą wybierać spośród wielu opcji finansowania i szeregu potencjalnych dostawców usług.

Pożyczki dla firm są szczególnie popularne wśród nowych firm. Istnieją jednak bardziej innowacyjne i elastyczne rozwiązania, w tym linie kredytowe, zadłużenie typu venture i finansowanie faktur (w tym dyskontowanie faktur i faktoring faktur).

Zwykle istnieją znaczne różnice między opcjami oferowanymi przez tradycyjne banki a alternatywnymi dostawcami.

Banki mają tendencję do korzystania ze starszych technologii i procesów. Często oznacza to wolniejsze podejmowanie decyzji i bardziej konserwatywne podejście do ryzyka.

Dostawcy alternatywni lub pozabankowi zwykle korzystają z nowoczesnych technologii, które mogą szybko oceniać aplikacje przy użyciu dodatkowych punktów danych. Często oznacza to szybsze procesy i wyższe wskaźniki akceptacji.

Firmy mogą nawet pójść dalej i oferować wbudowane rozwiązania finansowe w taki sam sposób, w jaki oferują wbudowane płatności.

Konkurencja spowodowana wysokim wzrostem fintechu napędza innowacyjność w tej dziedzinie. Firmy, które chcą na tym skorzystać, stoją przed poważnym problemem: zbyt duży wybór.