Финансирование под дебиторскую задолженность против факторинга

Опубликовано: 2022-04-08Денежный поток может быть проблемой для многих предприятий, в том числе в сфере B2B .

Для многих предприятий наиболее очевидным решением проблемы денежных потоков является подача заявки на бизнес-кредит. Но это обычно требует длительных процессов подачи заявки и утверждения.

Чтобы решить ее быстрее, есть два других популярных варианта:

- Финансирование дебиторской задолженности

- Инвойс факторинг

В этой статье мы рассмотрим, что они собой представляют, преимущества, недостатки и различия между ними и как решить, какой из них вам следует использовать .

Определение дебиторской задолженности

Дебиторская задолженность (также известная как AR или A/R ) — это счета (счета), которые были выставлены компанией, но еще не оплачены (дебиторской задолженностью) ее клиентами.

Они возникают, когда товары или услуги предоставляются, но оплата не требуется немедленно (т. е. когда они являются кредиторской задолженностью ). В балансе они классифицируются как активы.

Средний период сбора (время между выставлением счета и его полной оплатой) часто составляет 30 дней, но он может варьироваться, особенно в разных отраслях.

Что такое финансирование дебиторской задолженности?

Финансирование под дебиторскую задолженность (также известное как финансирование под дебиторскую задолженность ) — это кредитное решение, при котором дебиторская задолженность предприятия (например, счета-фактуры) используется для обеспечения капитала.

Счета служат гарантией для третьей стороны, обычно банка, который предоставляет промежуточный кредит между выставлением и оплатой счетов.

Сумма кредита предоставляется, как правило, 75 - 85% от общей стоимости дебиторской задолженности. Проценты по кредиту начисляются до тех пор, пока сумма кредита не будет возвращена в полном объеме.

Не вся дебиторская задолженность компании обязательно финансируется. Клиент обычно выбирает, для каких счетов своих клиентов он хочет получить финансирование, но не для каких конкретных счетов .

Если клиент хочет указать, какая дебиторская задолженность финансируется, ему следует выбрать «выборочное финансирование дебиторской задолженности» .

Преимущества финансирования дебиторской задолженности

Основное преимущество финансирования под дебиторскую задолженность заключается в том, что оно обеспечивает относительно быстрый источник денежного потока , поэтому компании могут мгновенно направлять средства туда, где они больше всего нужны.

Это также помогает компаниям поддерживать стабильность доходов . Это особенно полезно для компаний B2B, клиенты которых часто совершают более крупные, но менее частые покупки, чем в сценариях B2C.

В отличие от традиционных бизнес-кредитов от банков, финансирование дебиторской задолженности основано на существующей неоцененной прибыли, поэтому является относительно безопасным . Несмотря на то, что оплата еще не поступила, покупка уже совершена, а продукция поставлена.

Конечно, иногда клиенты могут не платить по неоплаченным счетам. Вероятность этого рассчитывается поставщиком финансирования заранее.

Недостатки финансирования дебиторской задолженности

Основным недостатком финансирования под дебиторскую задолженность является то, что оно стоит дороже, чем обычные бизнес-кредиты .

Насколько больше, зависит от ряда факторов, в том числе от того, является ли поставщик традиционным банком или фактором (см. ниже «Банки и факторы»).

Что такое инвойс-факторинг?

Финансирование счетов — это особый тип финансирования дебиторской задолженности, обычно доступный у альтернативного поставщика финансирования.

Он предоставляет пользователям почти полную сумму (97–99%) стоимости их дебиторской задолженности за вычетом комиссии поставщика фактора. Большая часть этой суммы (75-85%) выплачивается авансом.

Факторинговые компании, скорее всего, предложат взять на себя ответственность за инкассо. Это может быть привлекательным вариантом для поставщиков, желающих сэкономить свое драгоценное время и ресурсы.

Для получения дополнительной информации о возможных затратах прочитайте нашу статью «Сколько стоит факторинг счетов?».

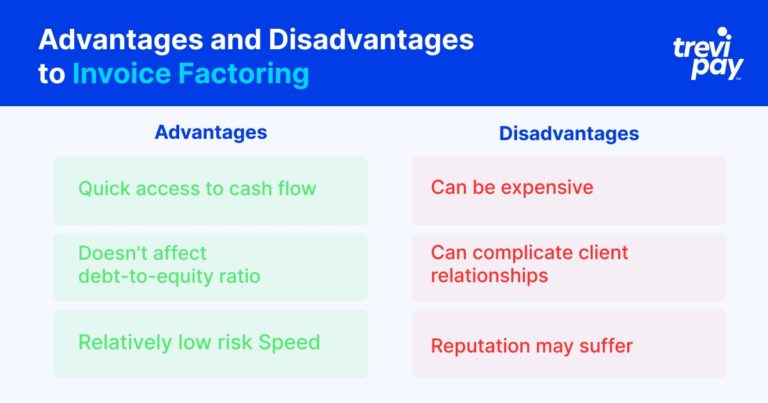

Преимущества инвойс-факторинга

Инвойс-факторинг предоставляет компаниям очень быстрый способ получить доступ к денежным потокам .

Технически это не кредитование, а покупка активов. Из-за этого он не считается кредитом, поэтому он не влияет на соотношение долга к собственному капиталу. Таким образом, факторинг по счетам является методом финансирования с относительно низким уровнем риска .

При использовании в сочетании с услугами по сбору платежей поставщика факторинга это также может сэкономить время .

Недостатки инвойс-факторинга

Инвойс-факторинг может быть относительно дорогим .

Когда предоставляются услуги по сбору платежей, это может осложнить отношения с клиентами . Коммуникации и условия, которые внезапно становятся контролируемыми третьей стороной, могут нервировать некоторых клиентов.

Точно так же репутация компании может пострадать , если станет общеизвестно, что они пользуются факторинговыми услугами. Кроме того, их клиенты могут негативно отреагировать, если факторинговая компания будет менее гибкой в отношении своих условий, чем обычно.

В чем разница между финансированием под дебиторскую задолженность и факторингом счетов?

Различия между финансированием под дебиторскую задолженность и факторингом счетов заключаются в следующем:

- Факторинг счетов часто является более быстрым способом получить доступ к стоимости неоплаченных счетов, чем финансирование счетов .

- Факторинг инвойсов часто включает инкассо, а финансирование инвойсов – нет.

- Факторинг счетов обеспечивает более высокий процент от стоимости счетов, чем финансирование счетов .

- Финансирование счетов и факторинг счетов имеют разные структуры комиссий.

Банки и факторы

Еще одно важное различие между финансированием под дебиторскую задолженность и факторингом заключается в поставщиках услуг.

Как правило, банки предоставляют финансирование под дебиторскую задолженность. Специализированные альтернативные кредиторы (часто в сфере финансовых технологий) предоставляют как финансовые, так и факторинговые услуги.

Существует пять основных различий между тем, что предлагают банки и поставщики финансирования дебиторской задолженности (часто известные как факторы ):

- Скорость одобрения: банки имеют относительно строгие процедуры комплексной проверки, но многие факторы в финтехе используют технологии для принятия практически мгновенных решений.

- Процесс инкассации: Банки не участвуют в инкассации счетов, хотя многие факторы предлагают эту возможность.

- Тип категории процесса: Банки предоставляют кредит (со счетами-фактурами в качестве залога), тогда как факторы напрямую покупают счета-фактуры. Это различие может повлиять на кредитный рейтинг.

- Сумма предоставленной стоимости счета-фактуры: Банки обычно предоставляют меньшую часть стоимости непогашенной дебиторской задолженности (от 75 до 85%), чем факторы (до 99%).

- Структура комиссионных: банковские комиссионные основаны на процентной ставке по кредиту, который они предоставляют. Факторы взимают процент (обычно от 1 до 3%) от общей стоимости счета.

Финансирование под дебиторскую задолженность или факторинг: что выбрать?

Владельцам бизнеса, как правило, необходимо быстро и под давлением принимать решения о денежных потоках.

На первый взгляд разница между факторингом и финансированием кажется минимальной. Однако последствия могут ощущаться как в краткосрочной, так и в долгосрочной перспективе.

Чтобы помочь вам выбрать правильное решение, мы рекомендуем рассмотреть следующие три вопроса:

1. Насколько срочно нужны деньги/капитал?

Доступ к финансированию под дебиторскую задолженность и факторингу обычно намного быстрее, чем к традиционному бизнес-кредиту.

Из этих двух вариантов факторинг счетов -фактур, вероятно, будет более быстрым вариантом.

2. Сколько капитала необходимо?

Важным фактором является то, сколько денежных потоков требуется компании.

Факторинг счетов-фактур обеспечивает более высокий процент от стоимости счета-фактуры, чем финансирование счета-фактуры.

3. Насколько большой проблемой являются коллекции?

Есть два основных соображения относительно коллекций:

- Как они влияют на ваши ресурсы. В периоды быстрого роста или серьезных изменений факторинговая компания может помочь сосредоточить ваши ресурсы на приоритетных видах деятельности.

- Как они влияют на ваши отношения с клиентами. Когда сбор средств производится фактором от имени поставщика, клиенты поставщика могут воспринять это негативно. Хотя мотивация поставщика может заключаться в финансировании роста и инноваций, клиенты могут рассматривать это как сигнал финансовых трудностей.

Если предоставление факторинговой компании полного контроля над взысканием может потенциально негативно повлиять на ключевые деловые отношения, компании, вероятно, сочтут, что финансирование под дебиторскую задолженность является лучшим вариантом.

Но если это не проблема, и компании считают, что они выиграют от сбора аутсорсинга, то факторинг счетов , вероятно, будет лучшим выбором.

Вывод

Обеспечение положительного денежного потока жизненно важно для каждого бизнеса, и сейчас существует больше возможностей, чем когда-либо, для того, чтобы это сделать.

Хотя банковские кредиты остаются одним из вариантов, финансирование под дебиторскую задолженность и факторинг являются популярными и проверенными способами для предприятий быстро разблокировать оборотный капитал.

Различия между двумя решениями заключаются в следующих аспектах: скорость утверждения , процесс сбора , тип категории процесса , сумма предоставленного счета-фактуры и структура их комиссий .

При поиске решения для денежных потоков для вашего бизнеса обязательно оцените поставщиков финансовых технологий, которые могут предложить привлекательную альтернативу.

Существуют разные ставки и услуги с добавленной стоимостью, которые следует учитывать (например, сборы), а также разные вопросы, которым следует уделять приоритетное внимание.

При эффективном использовании оба эти решения могут в конечном итоге внести огромный вклад в рост вашей компании.