Financement de créances vs affacturage

Publié: 2022-04-08Les flux de trésorerie peuvent être un problème pour de nombreuses entreprises, y compris celles du secteur interentreprises (B2B) .

Pour de nombreuses entreprises, la solution la plus évidente à un problème de trésorerie est de demander un prêt commercial. Mais cela nécessite généralement des processus de demande et d'approbation qui prennent du temps.

Pour le résoudre plus rapidement, il existe deux autres options populaires :

- Financement des créances

- Facture d'affacturage

Dans cet article, nous examinerons ce qu'ils sont, les avantages, les inconvénients et les différences entre eux et comment décider lequel utiliser .

Définition des comptes clients

Les comptes débiteurs (également appelés AR ou A/R ) sont des factures (comptes) qui ont été émises par une entreprise mais qui ne sont pas encore payées (à recevoir) par ses clients.

Ils surviennent lorsque des biens ou des services sont fournis mais que le paiement n'est pas immédiatement exigé (c'est-à-dire lorsqu'il s'agit de comptes créditeurs ). Ils sont classés à l'actif des bilans.

Le délai moyen de recouvrement (le délai entre l'émission d'une facture et son remboursement intégral) est souvent de 30 jours, mais il peut varier, en particulier d'un secteur à l'autre.

Qu'est-ce que le financement des créances ?

Le financement des comptes clients (également connu sous le nom de financement des comptes clients ) est une solution de prêt dans laquelle les comptes clients d'une entreprise (c'est-à-dire les factures) sont utilisés pour garantir le capital.

Les factures servent d'assurance à un tiers, généralement une banque, qui fournit un prêt intermédiaire entre l'émission et le règlement des factures.

Le montant du prêt accordé est généralement de 75 à 85 % de la valeur totale des comptes débiteurs. Les intérêts sur le prêt sont facturés jusqu'à ce que le montant emprunté soit remboursé en totalité.

Tous les comptes clients d'une entreprise ne sont pas nécessairement financés. Le client choisit généralement les factures de ses clients pour lesquelles il souhaite obtenir un financement, mais pas les factures spécifiques .

Si un client souhaite préciser quelles créances sont financées, il doit choisir le « financement sélectif des créances » .

Avantages du financement des créances

Le principal avantage du financement des créances est qu'il fournit une source de trésorerie relativement rapide afin que les entreprises puissent instantanément diriger les fonds là où ils sont le plus nécessaires.

Il aide également les entreprises à maintenir la stabilité de leurs revenus . Ceci est particulièrement utile pour les entreprises B2B dont les clients effectuent souvent des achats plus importants mais moins fréquents que les scénarios B2C.

Contrairement aux prêts commerciaux traditionnels des banques, le financement des créances est basé sur les bénéfices existants non estimés, il est donc relativement sûr . Bien que le paiement n'ait pas encore été reçu, l'achat a déjà été effectué et les produits ont été livrés.

Bien sûr, les clients peuvent parfois être en défaut de paiement sur des factures impayées. La probabilité que cela se produise est calculée au préalable par le bailleur de fonds.

Inconvénients du financement des créances

Le principal inconvénient du financement des créances est qu'il coûte plus cher que les prêts commerciaux ordinaires .

Le montant exact dépend d'un certain nombre de facteurs, notamment si le prestataire est une banque traditionnelle ou un factor (voir ci-dessous, « Banques et factor »).

Qu'est-ce que l'affacturage de facture ?

Le financement des factures est un type spécifique de financement des créances généralement disponible auprès d'un autre fournisseur de financement.

Il fournit aux utilisateurs près du montant total (97 à 99 %) de la valeur de leurs comptes clients, moins les frais du fournisseur de facteur. La majorité de ce montant (75 à 85 %) est payée d'avance.

Les sociétés d'affacturage de factures sont susceptibles de proposer de prendre en charge les recouvrements. Cela peut être une option attrayante pour les fournisseurs qui cherchent à conserver leur temps et leurs ressources précieux.

Pour plus d'informations sur les coûts probables, lisez notre article "Combien coûte l'affacturage des factures ?".

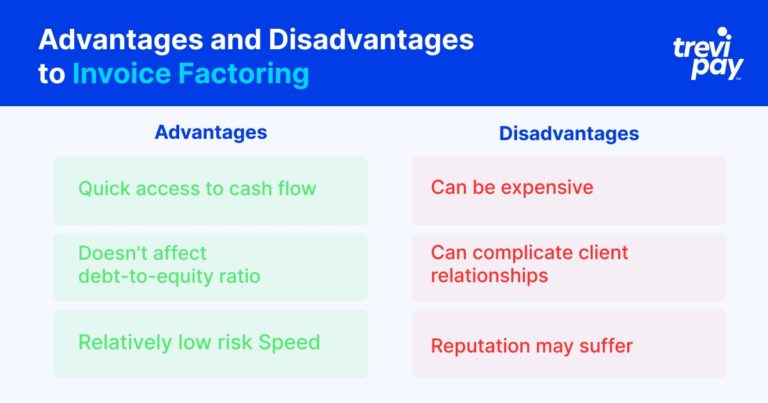

Avantages de l'affacturage de factures

L'affacturage des factures offre aux entreprises un moyen très rapide d'accéder à la trésorerie .

Techniquement, ce n'est pas un prêt, mais un achat d'actifs. Pour cette raison, il n'est pas considéré comme un prêt, il n'affecte donc pas votre ratio d'endettement. L'affacturage sur facture est donc une méthode de financement relativement peu risquée .

Lorsqu'il est utilisé conjointement avec les services de recouvrement du fournisseur d'affacturage, il peut également faire gagner du temps .

Inconvénients de l'affacturage des factures

L'affacturage des factures peut être relativement coûteux .

Lorsque des services de recouvrement sont fournis, cela peut compliquer les relations avec les clients . Les communications et les conditions étant soudainement contrôlées par un tiers peuvent être déconcertantes pour certains clients.

De même, la réputation d'une entreprise peut en pâtir s'il devient de notoriété publique qu'elle utilise des services d'affacturage. En outre, leurs clients peuvent réagir négativement si la société d'affacturage est moins flexible que d'habitude sur ses conditions.

Quelle est la différence entre le financement des créances et l'affacturage des factures ?

Les différences entre le financement des créances et l'affacturage des factures sont les suivantes :

- L'affacturage des factures est souvent un moyen plus rapide d'accéder à la valeur des factures impayées que le financement des factures

- L'affacturage des factures inclut souvent les encaissements, mais pas le financement des factures

- L'affacturage des factures fournit un pourcentage plus élevé de la valeur de la facture que le financement des factures

- Le financement des factures et l' affacturage des factures ont des structures de frais différentes

Banques et facteurs

Une autre différence majeure entre le financement des créances et l'affacturage concerne les prestataires de services.

De manière générale, les banques assurent le financement des créances. Les prêteurs alternatifs spécialisés (souvent dans la fintech) fournissent à la fois des services de financement et d'affacturage.

Il existe cinq différences principales entre ce que les banques et les prestataires de financement de créances (souvent appelés factor ) proposent :

- Rapidité d'approbation : les banques ont des processus de diligence raisonnable relativement stricts, mais de nombreux facteurs de la fintech utilisent la technologie pour générer des décisions presque instantanées.

- Processus de recouvrement : les banques ne participent pas au processus de recouvrement des factures, alors que de nombreux facteurs offrent cette option.

- Type de catégorie de processus : les banques accordent un prêt (avec des factures en garantie), tandis que les facteurs achètent directement les factures. Cette distinction peut influencer les cotes de crédit.

- Montant de la valeur de la facture fournie : les banques fournissent généralement moins de la valeur des créances impayées (entre 75 et 85 %) que les facteurs (jusqu'à 99 %).

- Structure des frais : les frais bancaires sont basés sur un taux d'intérêt pour le prêt qu'ils fournissent. Les affacturages facturent un pourcentage (généralement entre 1 et 3 %) de la valeur totale de la facture.

Financement de créances vs affacturage : lequel choisir ?

Les propriétaires d'entreprise doivent généralement prendre des décisions concernant les flux de trésorerie rapidement et sous pression.

À première vue, la différence entre l'affacturage et le financement semble minime. Cependant, les conséquences peuvent se faire sentir à la fois à court et à long terme.

Pour vous aider à choisir la bonne solution, nous vous recommandons de considérer les trois questions suivantes :

1. Quelle est l'urgence des besoins en liquidités/capital ?

Le financement des créances et l'affacturage sont généralement beaucoup plus rapides d'accès qu'un prêt commercial traditionnel.

Des deux, l' affacturage des factures est probablement l'option la plus rapide.

2. Quel est le capital nécessaire ?

Le montant exact des flux de trésorerie dont une entreprise a besoin est une considération importante.

L'affacturage des factures fournit un pourcentage plus élevé de la valeur d'une facture que le financement des factures.

3. Dans quelle mesure les collections sont-elles un problème ?

Il existe deux considérations principales concernant les collections :

- Comment ils affectent vos ressources. En période de forte croissance ou de changement majeur, une société d'affacturage peut vous aider à concentrer vos ressources sur les activités prioritaires.

- Comment ils affectent vos relations avec les clients. Lorsque les encaissements sont effectués par l'affactureur pour le compte d'un fournisseur, les clients du fournisseur peuvent l'interpréter négativement. Bien que la motivation du fournisseur puisse être le financement de la croissance et de l'innovation, les clients peuvent y voir un signe de difficultés financières.

Si le fait de confier le contrôle total des recouvrements à une société d'affacturage peut potentiellement avoir un impact négatif sur les relations commerciales clés, les entreprises trouveront probablement que le financement des créances est une meilleure option.

Mais si ce n'est pas un problème et que les entreprises estiment qu'elles bénéficieront de l'externalisation de la collecte, l' affacturage des factures sera probablement le meilleur choix.

Conclusion

Garantir des flux de trésorerie positifs est vital pour chaque entreprise et il existe désormais plus d'options que jamais pour y parvenir.

Bien que les prêts bancaires restent une option, le financement des créances et l'affacturage sont des moyens populaires et éprouvés pour les entreprises de débloquer rapidement un fonds de roulement.

Les différences entre les deux solutions résident dans les aspects suivants : la vitesse d'approbation , le processus de recouvrement , le type de catégorie de processus , le montant de la valeur de la facture fournie et leur structure de frais .

Lorsque vous recherchez une solution de trésorerie pour votre entreprise, assurez-vous d'évaluer les fournisseurs de technologies financières susceptibles de proposer une alternative intéressante.

Il existe différents tarifs et services à valeur ajoutée à prendre en compte (collectes, par exemple), et différentes questions à prioriser.

Utilisées efficacement, ces deux solutions peuvent finalement contribuer énormément à la croissance de votre entreprise.