應收賬款融資與保理

已發表: 2022-04-08現金流對於許多企業來說可能是一個問題——包括企業對企業 (B2B)領域的企業。

對於許多企業來說,現金流問題最明顯的解決方案是申請商業貸款。 但這通常需要一個耗時的申請和審批流程。

為了更快地解決它,還有另外兩個流行的選項:

- 應收賬款融資

- 發票保理

在本文中,我們將看看它們是什麼,它們之間的優點、缺點和區別以及如何決定應該使用哪一個。

應收賬款定義

應收賬款(也稱為AR或A/R )是公司已開具但尚未由其客戶支付(應收)的發票(帳戶)。

它們在提供商品或服務但不立即需要付款時出現(即,當它們是應付賬款時)。 它們被歸類為資產負債表上的資產。

平均收款期(從開具發票到全額償還之間的時間)通常為 30 天,但可能會有所不同,尤其是在不同行業。

什麼是應收賬款融資?

應收賬款融資(也稱為應收賬款融資)是一種借貸解決方案,其中企業的應收賬款(即發票)用於擔保資金。

發票作為對第三方(通常是銀行)的保證,該第三方在開具和結算的發票之間提供臨時貸款。

發放的貸款金額通常為應收賬款總值的 75 – 85%。 貸款利息將收取,直到借入的金額全部償還。

並非所有公司的應收賬款都必須得到融資。 客戶通常會選擇需要融資的客戶發票,但不會選擇具體的發票。

如果客戶想指定為哪些應收賬款融資,他們應該選擇“選擇性應收賬款融資” 。

應收賬款融資的優勢

應收賬款融資的主要好處是它提供了相對快速的現金流來源,因此公司可以立即將資金引導到最需要的地方。

它還有助於企業保持收入穩定。 這對於 B2B 公司特別有用,因為 B2B 公司的客戶經常比 B2C 場景進行更大但不太頻繁的購買。

與傳統的銀行商業貸款不同,應收賬款融資是基於現有的非預估收益,因此相對安全。 雖然還沒有收到貨款,但已經完成購買,產品已經供貨。

當然,客戶有時可能會拖欠未清發票。 這種可能性是由融資提供者事先計算出來的。

應收賬款融資的劣勢

應收賬款融資的主要缺點是其成本高於常規商業貸款。

具體多少取決於許多因素,包括提供者是傳統銀行還是因素(見下文,“銀行和因素”)。

什麼是發票保理?

發票融資是一種特定類型的應收賬款融資,通常可從替代融資提供商處獲得。

它為用戶提供接近其應收賬款價值的全部金額(97 – 99%),減去因子提供者的費用。 這筆金額的大部分(75 – 85%)是預先支付的。

發票保理公司可能會主動提出承擔託收責任。 對於希望節省自己寶貴時間和資源的供應商來說,這可能是一個有吸引力的選擇。

有關可能成本的更多信息,請閱讀我們的文章“發票保理成本是多少?”。

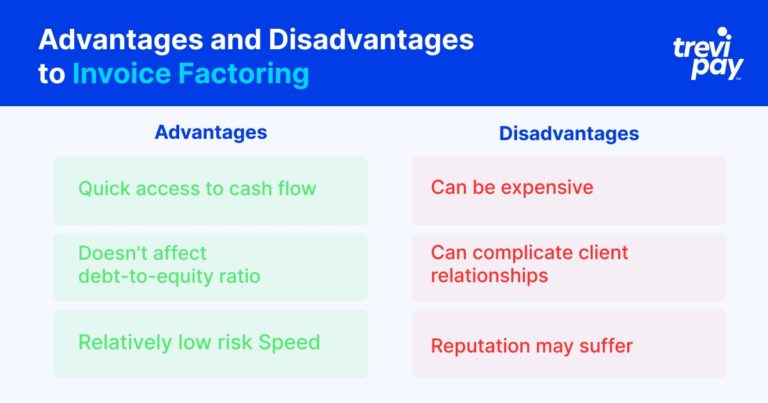

發票保理的優勢

發票保理業務為公司提供了一種獲取現金流的非常快捷的方式。

從技術上講,它不是貸款,而是資產購買。 因此,它不被視為貸款,因此不會影響您的債務權益比率。 因此,發票保理是一種風險相對較低的融資方式。

與保理商的託收服務結合使用時,還可以節省時間。

發票保理的缺點

發票保理可能相對昂貴。

提供收款服務時,可能會使客戶關係複雜化。 突然被第三方控制的通信和條款可能會讓一些客戶感到不安。

同樣,如果眾所周知,公司正在使用保理服務,公司的聲譽可能會受到影響。 此外,如果保理公司的條款不如往常靈活,他們的客戶可能會做出負面反應。

應收賬款融資和發票保理有什麼區別?

應收賬款融資和發票保理的區別在於:

- 與發票融資相比,發票保理通常是獲取未結髮票價值的更快方法

- 發票保理通常包括託收,但發票融資不包括

- 發票保理比發票融資提供更高百分比的發票價值

- 發票融資和發票保理具有不同的費用結構

銀行和因素

應收賬款融資和保理之間的另一個主要區別是服務提供商。

一般來說,銀行提供應收賬款融資。 專業的替代貸款人(通常在金融科技領域)提供融資和保理服務。

銀行和應收賬款融資提供商(通常稱為因子)提供的服務有五個主要區別:

- 審批速度:銀行有相對嚴格的盡職調查流程,但金融科技中的許多因素使用技術來產生幾乎即時的決策。

- 收款流程:銀行不參與發票的收款流程,而許多因素提供此選項。

- 流程類別類型:銀行提供貸款(以發票為抵押),而因子直接購買發票。 這種區別會影響信用評分。

- 提供的發票價值金額:銀行通常提供的未償應收賬款價值(75-85% 之間)低於因子(高達 99%)。

- 費用結構:銀行費用基於他們提供的貸款的利率。 保理商收取總發票價值的百分比(通常在 1-3% 之間)。

應收賬款融資與保理:您應該選擇哪一個?

企業主通常需要在壓力下快速做出有關現金流的決策。

乍一看,保理和融資之間的差異似乎很小。 但是,短期和長期都可能會感受到後果。

為了幫助您選擇正確的解決方案,我們建議考慮以下三個問題:

1. 對現金/資金的需求有多迫切?

應收賬款融資和保理業務通常比傳統的商業貸款要快得多。

在這兩者中,發票保理可能是更快的選擇。

2. 需要多少資金?

公司需要多少現金流量是一個重要的考慮因素。

發票保理比發票融資提供更高百分比的發票價值。

3. 收藏有多少問題?

關於集合有兩個主要考慮因素:

- 它們如何影響您的資源。 在高增長或重大變化期間,保理公司可以幫助您將資源集中在優先活動上。

- 它們如何影響您的客戶關係。 當代銷商代表供應商收款時,供應商的客戶可能會對此做出負面解釋。 儘管供應商的動機可能是為增長和創新融資,但客戶可能會將其視為財務困難的信號。

如果將收款的完全控制權交給保理公司可能會對關鍵業務關係產生負面影響,那麼公司可能會發現應收賬款融資是更好的選擇。

但如果這不是問題,並且公司認為他們將從外包收集中受益,那麼發票保理可能是更好的選擇。

結論

確保正現金流對每家企業都至關重要,現在有比以往更多的選擇來實現這一目標。

儘管銀行貸款仍然是一種選擇,但應收賬款融資和保理是企業快速釋放營運資金的流行且行之有效的方式。

兩種解決方案的區別在於以下幾個方面:審批速度、收款流程、流程類別類型、提供的發票金額及其費用結構。

在為您的企業尋找現金流解決方案時,請務必評估可能能夠提供有吸引力的替代方案的金融科技提供商。

需要考慮不同的費率和增值服務(例如收藏品),以及需要優先考慮的不同問題。

如果有效利用,這兩種解決方案最終都可以為貴公司的發展做出巨大貢獻。