Alacak Finansmanı ve Faktoring

Yayınlanan: 2022-04-08Nakit akışı, işletmeler arası (B2B) alandakiler de dahil olmak üzere birçok işletme için sorun olabilir.

Birçok işletme için nakit akışı sorununun en bariz çözümü işletme kredisine başvurmaktır. Ancak bu genellikle zaman alan bir başvuru ve onay süreçleri gerektirir.

Daha hızlı çözmek için iki popüler seçenek daha vardır:

- alacak finansmanı

- fatura faktoringi

Bu yazımızda bunların ne olduğuna, avantajlarına, dezavantajlarına ve aralarındaki farklara ve hangisini kullanmanız gerektiğine nasıl karar vereceğinize bakacağız.

Alacak hesapları tanımı

Alacak hesapları ( AR veya A/R olarak da bilinir), bir şirket tarafından düzenlenmiş ancak müşterileri tarafından henüz ödenmemiş (alacak) faturalardır (hesaplar).

Mallar veya hizmetler sağlandığında, ancak ödemenin hemen gerekli olmadığı durumlarda ortaya çıkarlar (yani, ödenecek hesaplar olduğunda). Bilançolarda varlıklar olarak sınıflandırılırlar.

Ortalama tahsilat süresi (bir faturanın kesilip tamamının geri ödenmesi arasındaki süre) genellikle 30 gündür, ancak özellikle sektörler arasında değişiklik gösterebilir.

Alacak finansmanı nedir?

Alacak finansmanı ( alacak hesaplarının finansmanı olarak da bilinir), bir işletmenin alacak hesaplarının (yani faturaların) sermayeyi güvence altına almak için kullanıldığı bir borç verme çözümüdür.

Faturalar, düzenlenen ve kapatılan faturalar arasında geçici bir kredi sağlayan üçüncü bir tarafa, genellikle bir bankaya güvence görevi görür.

Verilen kredinin tutarı genellikle alacak hesaplarının toplam değerinin %75 – 85'i kadardır. Kredi faizi, ödünç alınan tutarın tamamı geri ödenene kadar tahakkuk ettirilir.

Bir şirketin alacak hesaplarının tamamı mutlaka finanse edilmez. Müşteri genellikle, müşterisinin faturalarından hangisini finanse etmek istediğini seçer - ancak hangi belirli faturalar için değil.

Bir müşteri hangi alacakların finanse edildiğini belirtmek isterse, 'seçici alacak finansmanı'nı seçmelidir.

Alacak finansmanının avantajları

Alacak finansmanının birincil faydası, şirketlerin fonları en çok ihtiyaç duyulan yere anında yönlendirebilmeleri için nispeten hızlı bir nakit akışı kaynağı sağlamasıdır.

Ayrıca şirketlerin gelir istikrarını korumalarına yardımcı olur. Bu, müşterileri genellikle B2C senaryolarından daha büyük ancak daha az sıklıkta satın alma yapan B2B şirketleri için özellikle yararlıdır.

Bankalardan alınan geleneksel işletme kredilerinden farklı olarak, alacak finansmanı, tahmin edilmeyen mevcut kazançlara dayanmaktadır ve bu nedenle nispeten güvenlidir . Henüz ödeme yapılmamış olmasına rağmen, satın alma işlemi tamamlanmış ve ürünler tedarik edilmiştir.

Elbette, müşteriler zaman zaman ödenmemiş faturalarda temerrüde düşebilir. Bunun olasılığı, finansman sağlayıcı tarafından önceden hesaplanır.

Alacak finansmanının dezavantajları

Alacak finansmanının birincil dezavantajı, normal işletme kredilerinden daha maliyetli olmasıdır.

Tam olarak ne kadar daha fazlası, sağlayıcının geleneksel bir banka mı yoksa bir faktör mü olduğu da dahil olmak üzere bir dizi faktöre bağlıdır (aşağıya bakınız, 'Bankalar ve faktörler').

Fatura faktoringi nedir?

Fatura finansmanı, genellikle alternatif bir finansman sağlayıcısından sağlanan belirli bir alacak finansmanı türüdür.

Kullanıcılara, alacak hesaplarının değerinin tamamına yakınını (%97 – 99), faktör sağlayıcı ücreti eksi olarak sağlar. Bu miktarın büyük bir kısmı (%75 – 85) peşin olarak ödenir.

Fatura faktoring şirketlerinin tahsilatlar için sorumluluk almayı teklif etmesi muhtemeldir. Bu, kendi değerli zamanlarını ve kaynaklarını korumak isteyen tedarikçiler için çekici bir seçenek olabilir.

Olası maliyetler hakkında daha fazla bilgi için 'Fatura Faktoring Maliyeti Ne Kadar?' başlıklı makalemizi okuyun.

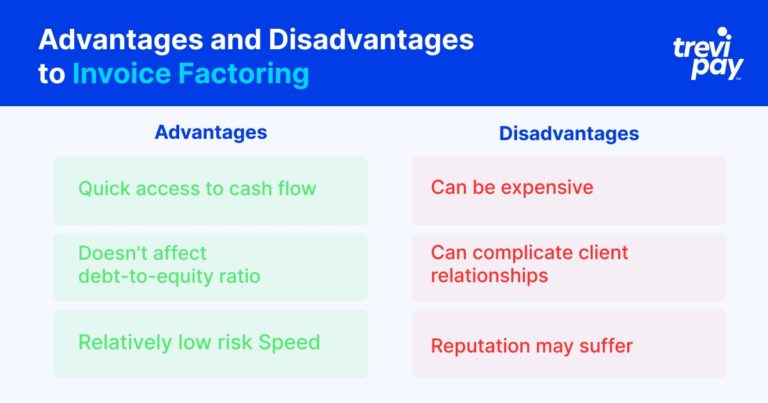

Fatura faktoringinin avantajları

Fatura faktoringi, şirketlerin nakit akışına erişmesi için çok hızlı bir yol sağlar .

Teknik olarak borç verme değil, varlık satın almadır. Bu nedenle, bir kredi olarak kabul edilmez, bu nedenle borç/özsermaye oranınızı etkilemez. Fatura faktoringi bu nedenle nispeten düşük riskli bir finansman yöntemidir.

Faktoring sağlayıcısının tahsilat hizmetleri ile birlikte kullanıldığında zamandan da tasarruf sağlayabilir.

Fatura faktoringinin dezavantajları

Fatura faktoringi nispeten pahalı olabilir.

Toplama hizmetleri sağlandığında, müşteri ilişkilerini karmaşıklaştırabilir . İletişim ve terimlerin aniden üçüncü bir tarafça kontrol edilmesi bazı müşteriler için sinir bozucu olabilir.

Benzer şekilde, bir şirketin itibarı, faktoring hizmetlerini kullandıklarının yaygın olarak bilinmesi durumunda zarar görebilir . Ayrıca, faktoring şirketinin şartları konusunda normalden daha az esnek olması durumunda müşterileri olumsuz tepki verebilir.

Alacak finansmanı ile fatura faktoringi arasındaki fark nedir?

Alacak finansmanı ve fatura faktoringi arasındaki farklar şunlardır:

- Fatura faktoringi , genellikle ödenmemiş faturaların değerine erişmenin fatura finansmanından daha hızlı bir yoludur

- Fatura faktoringi genellikle tahsilatları içerir, ancak fatura finansmanı içermez

- Fatura faktoringi , fatura finansmanından daha yüksek bir fatura değeri yüzdesi sağlar

- Fatura finansmanı ve fatura faktoringi farklı ücret yapılarına sahiptir

Bankalar ve faktörler

Alacak finansmanı ve faktoring arasındaki bir diğer önemli fark, hizmet sağlayıcılardır.

Genel olarak konuşursak, bankalar alacak finansmanı sağlar. Uzman alternatif borç verenler (genellikle fintech'te) hem finansman hem de faktoring hizmetleri sağlar.

Bankaların ve alacak finansmanı sağlayıcılarının (genellikle faktör olarak bilinir) sundukları arasında beş temel fark vardır:

- Onay hızı: Bankaların nispeten katı durum tespiti süreçleri vardır, ancak fintech'teki birçok faktör, neredeyse anında kararlar almak için teknolojiyi kullanır.

- Tahsilat süreci: Bankalar fatura tahsilat sürecine katılmazken, birçok faktör bu seçeneği sunmaktadır.

- Süreç kategorisi türü: Bankalar kredi (faturalar teminat olarak) verirken, faktörler doğrudan fatura satın alır. Bu ayrım kredi puanlarını etkileyebilir.

- Sağlanan fatura değeri tutarı: Bankalar genellikle ödenmemiş alacakların değerinden (%75 – 85 arası) faktörlerden (%99'a kadar) daha azını sağlar.

- Ücret yapısı: Banka ücretleri, sağladıkları kredinin faiz oranına bağlıdır. Faktörler, toplam fatura değerinin bir yüzdesini (genellikle %1 - 3 arasında) alır.

Alacak finansmanı vs faktoring: Hangisini seçmelisiniz?

İşletme sahipleri genellikle nakit akışı konusunda hızlı ve baskı altında kararlar almak zorundadır.

İlk bakışta, faktoring ve finansman arasındaki fark çok az görünüyor. Bununla birlikte, sonuçlar hem kısa hem de uzun vadede hissedilebilir.

Doğru çözümü seçmenize yardımcı olması için aşağıdaki üç soruyu dikkate almanızı öneririz:

1. Nakit/sermaye ne kadar acil ihtiyaç var?

Hem alacak finansmanı hem de faktoring, genellikle geleneksel bir işletme kredisine göre çok daha hızlı erişim sağlar.

İkisinden, fatura faktoringi muhtemelen daha hızlı bir seçenek olacaktır.

2. Ne kadar sermaye gerekiyor?

Bir şirketin tam olarak ne kadar nakit akışı gerektirdiği önemli bir husustur.

Fatura faktoringi , fatura finansmanından daha yüksek bir fatura değeri yüzdesi sağlar.

3. Koleksiyonlar ne kadar önemli bir konu?

Koleksiyonlarla ilgili iki ana husus vardır:

- Kaynaklarınızı nasıl etkiledikleri. Yüksek büyüme veya büyük değişim dönemlerinde, bir faktoring şirketi kaynaklarınızın öncelikli faaliyetlere odaklanmasına yardımcı olabilir.

- Müşteri ilişkilerinizi nasıl etkiledikleri. Bir tedarikçi adına faktör tarafından tahsilat yapıldığında, tedarikçinin müşterileri bunu olumsuz yorumlayabilir. Tedarikçinin motivasyonu büyümeyi ve yeniliği finanse ediyor olsa da, müşteriler bunu finansal bir zorluğun işareti olarak görebilir.

Tahsilatların tam kontrolünü bir faktoring şirketine vermek, potansiyel olarak önemli iş ilişkilerini olumsuz yönde etkileyebiliyorsa, şirketlerin alacak finansmanını daha iyi bir seçenek bulması muhtemeldir.

Ancak bu bir sorun değilse ve şirketler dış kaynaktan tahsilattan fayda sağlayacaklarını düşünüyorsa, o zaman fatura faktoringi muhtemelen en iyi seçim olacaktır.

Çözüm

Pozitif nakit akışı sağlamak her işletme için hayati önem taşır ve bunu yapmanın yolları için her zamankinden daha fazla seçenek var.

Banka kredileri bir seçenek olarak kalsa da, alacak finansmanı ve faktoring, işletmelerin işletme sermayesini hızla açığa çıkarmaları için popüler ve kanıtlanmış yöntemlerdir.

İki çözüm arasındaki farklar şu yönlerde yatmaktadır: onay hızı , tahsilat süreci , süreç kategorisi türü , sağlanan fatura değeri miktarı ve bunların ücret yapısı .

İşletmeniz için bir nakit akışı çözümü ararken, çekici bir alternatif sunabilecek fintech sağlayıcılarını değerlendirdiğinizden emin olun.

Dikkate alınması gereken farklı oranlar ve katma değerli hizmetler (örneğin koleksiyonlar) ve öncelik verilmesi gereken farklı konular vardır.

Etkili bir şekilde kullanıldığında, bu çözümlerin her ikisi de nihayetinde şirketinizin büyümesine büyük ölçüde katkıda bulunabilir.