Pembiayaan Piutang vs Anjak Piutang

Diterbitkan: 2022-04-08Arus kas dapat menjadi masalah bagi banyak bisnis – termasuk bisnis-ke-bisnis (B2B) .

Bagi banyak bisnis, solusi paling jelas untuk masalah arus kas adalah mengajukan pinjaman bisnis. Tapi ini biasanya membutuhkan proses aplikasi dan persetujuan yang memakan waktu.

Untuk mengatasinya dengan lebih cepat, ada dua opsi populer lainnya:

- Pembiayaan piutang

- Anjak piutang

Pada artikel ini, kita akan melihat apa itu, kelebihan, kekurangan dan perbedaan di antara mereka dan bagaimana memutuskan mana yang harus Anda gunakan .

Definisi piutang usaha

Piutang usaha (juga dikenal sebagai AR atau A/R ) adalah tagihan (rekening) yang telah dikeluarkan oleh perusahaan tetapi belum dibayar (piutang) oleh pelanggannya.

Mereka muncul ketika barang atau jasa disediakan tetapi pembayaran tidak segera diperlukan (yaitu, ketika hutang dagang ). Mereka diklasifikasikan sebagai aset di neraca.

Periode pengumpulan rata-rata (waktu antara saat faktur diterbitkan dan dibayar kembali secara penuh) seringkali 30 hari tetapi dapat bervariasi, terutama di seluruh industri.

Apa itu pembiayaan piutang?

Pembiayaan piutang (juga dikenal sebagai pembiayaan piutang ) adalah solusi pinjaman dimana piutang usaha (yaitu, faktur) digunakan untuk mengamankan modal.

Faktur bertindak sebagai jaminan kepada pihak ketiga, biasanya bank, yang memberikan pinjaman sementara antara faktur yang diterbitkan dan diselesaikan.

Jumlah pinjaman yang diberikan biasanya 75 – 85% dari total nilai piutang. Bunga pinjaman dibebankan sampai jumlah yang dipinjam dibayar kembali secara penuh.

Tidak semua piutang perusahaan harus dibiayai. Klien biasanya memilih faktur pelanggan mana yang ingin dibiayai – tetapi bukan faktur spesifik mana .

Jika klien ingin menentukan piutang mana yang dibiayai, mereka harus memilih 'pembiayaan piutang selektif' .

Keuntungan dari pembiayaan piutang

Manfaat utama dari pembiayaan piutang adalah menyediakan sumber arus kas yang relatif cepat sehingga perusahaan dapat langsung mengarahkan dana ke tempat yang paling membutuhkannya.

Ini juga membantu perusahaan menjaga stabilitas pendapatan . Ini sangat berguna untuk perusahaan B2B yang kliennya sering melakukan pembelian lebih besar tetapi lebih jarang daripada skenario B2C.

Tidak seperti pinjaman usaha tradisional dari bank, pembiayaan piutang didasarkan pada pendapatan yang ada tidak diperkirakan, sehingga relatif aman . Meskipun pembayaran belum diterima, pembelian telah dilakukan dan produk telah dipasok.

Tentu saja, pelanggan kadang-kadang dapat default pada faktur yang belum dibayar. Kemungkinan hal ini sudah diperhitungkan oleh penyedia pembiayaan terlebih dahulu.

Kerugian dari pembiayaan piutang

Kerugian utama dari pembiayaan piutang adalah biayanya lebih mahal daripada pinjaman bisnis biasa .

Lebih tepatnya berapa banyak tergantung pada sejumlah faktor, termasuk apakah penyedianya adalah bank tradisional atau faktor (lihat di bawah, 'Bank dan faktor').

Apa itu anjak piutang?

Pembiayaan faktur adalah jenis pembiayaan piutang tertentu yang biasanya tersedia dari penyedia pendanaan alternatif.

Ini memberi pengguna hampir jumlah penuh (97 – 99%) dari nilai piutang mereka, dikurangi biaya penyedia faktor. Sebagian besar dari jumlah ini (75 – 85%) dibayar di muka.

Perusahaan anjak piutang cenderung menawarkan untuk bertanggung jawab atas penagihan. Ini mungkin pilihan yang menarik bagi pemasok yang ingin menghemat waktu dan sumber daya mereka yang berharga.

Untuk informasi lebih lanjut tentang kemungkinan biaya, baca artikel kami, 'Berapa Biaya Anjak Faktur?'.

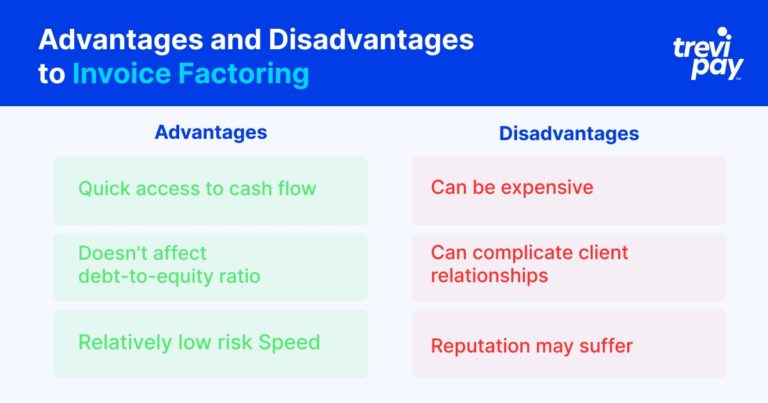

Keuntungan dari anjak piutang:

Anjak piutang menyediakan cara yang sangat cepat bagi perusahaan untuk mengakses arus kas .

Secara teknis itu bukan pinjaman, tetapi pembelian aset. Karena itu, ini tidak dianggap sebagai pinjaman, sehingga tidak mempengaruhi rasio utang terhadap ekuitas Anda. Oleh karena itu, anjak piutang merupakan metode pembiayaan dengan risiko yang relatif rendah .

Saat digunakan bersama dengan layanan penagihan penyedia anjak piutang, ini juga dapat menghemat waktu .

Kerugian dari anjak piutang:

Anjak piutang bisa relatif mahal .

Ketika layanan pengumpulan disediakan, itu dapat memperumit hubungan klien . Komunikasi dan istilah yang tiba-tiba dikendalikan oleh pihak ketiga dapat menakutkan bagi beberapa klien.

Demikian pula, reputasi perusahaan dapat menurun jika sudah menjadi rahasia umum bahwa mereka menggunakan layanan anjak piutang. Juga, klien mereka dapat bereaksi negatif jika perusahaan anjak piutang kurang fleksibel tentang persyaratannya daripada biasanya.

Apa perbedaan antara pembiayaan piutang dan anjak piutang?

Perbedaan antara pembiayaan piutang dan anjak piutang adalah:

- Anjak piutang seringkali merupakan cara yang lebih cepat untuk mengakses nilai faktur terutang daripada pembiayaan faktur

- Anjak piutang sering kali mencakup penagihan tetapi pembiayaan faktur tidak

- Anjak piutang memberikan persentase nilai faktur yang lebih tinggi daripada pembiayaan faktur

- Pembiayaan faktur dan anjak piutang memiliki struktur biaya yang berbeda

Bank dan faktor

Perbedaan utama lainnya antara pembiayaan piutang dan anjak piutang adalah penyedia layanan.

Secara umum, bank memberikan pembiayaan piutang. Pemberi pinjaman alternatif spesialis (seringkali di fintech) menyediakan layanan pembiayaan dan anjak piutang.

Ada lima perbedaan utama antara apa yang ditawarkan oleh bank dan penyedia pembiayaan piutang (sering dikenal sebagai faktor ):

- Kecepatan persetujuan: Bank memiliki proses uji tuntas yang relatif ketat tetapi banyak faktor dalam tekfin menggunakan teknologi untuk menghasilkan keputusan yang hampir instan.

- Proses penagihan: Bank tidak berpartisipasi dalam proses penagihan faktur, sedangkan banyak faktor yang menawarkan opsi ini.

- Jenis kategori proses: Bank memberikan pinjaman (dengan faktur sebagai jaminan), sedangkan faktor langsung membeli faktur. Perbedaan ini dapat mempengaruhi nilai kredit.

- Jumlah nilai tagihan yang diberikan: Bank pada umumnya memberikan nilai piutang yang belum terbayar (antara 75 – 85%) dibandingkan dengan faktor (sampai 99%).

- Struktur biaya: Biaya bank didasarkan pada tingkat bunga untuk pinjaman yang mereka berikan. Faktor membebankan persentase (biasanya antara 1 – 3%) dari total nilai faktur.

Pembiayaan piutang vs anjak piutang: Mana yang harus Anda pilih?

Pemilik bisnis biasanya perlu membuat keputusan seputar arus kas dengan cepat dan di bawah tekanan.

Sepintas, perbedaan antara anjak piutang dan pembiayaan terlihat minim. Namun, konsekuensinya dapat dirasakan baik dalam jangka pendek maupun jangka panjang.

Untuk membantu Anda memilih solusi yang tepat, kami sarankan untuk mempertimbangkan tiga pertanyaan berikut:

1. Seberapa mendesak uang/modal dibutuhkan?

Baik pembiayaan piutang dan anjak piutang biasanya lebih cepat diakses daripada pinjaman bisnis tradisional.

Dari keduanya, anjak piutang cenderung menjadi pilihan yang lebih cepat.

2. Berapa modal yang dibutuhkan?

Berapa persisnya arus kas yang dibutuhkan perusahaan merupakan pertimbangan penting.

Anjak piutang memberikan persentase nilai faktur yang lebih tinggi daripada pembiayaan faktur.

3. Seberapa besar masalah koleksi?

Ada dua pertimbangan utama seputar koleksi:

- Bagaimana mereka mempengaruhi sumber daya Anda. Selama periode pertumbuhan tinggi atau perubahan besar, perusahaan anjak piutang dapat membantu menjaga sumber daya Anda tetap fokus pada aktivitas prioritas.

- Bagaimana mereka mempengaruhi hubungan klien Anda. Ketika penagihan dilakukan oleh faktor atas nama pemasok, pelanggan pemasok dapat menafsirkan hal ini secara negatif. Meskipun motivasi pemasok mungkin untuk membiayai pertumbuhan dan inovasi, pelanggan mungkin melihatnya sebagai sinyal kesulitan keuangan.

Jika memberikan kendali penuh atas penagihan kepada perusahaan anjak piutang berpotensi berdampak negatif terhadap hubungan bisnis utama, perusahaan cenderung menganggap pembiayaan piutang adalah pilihan yang lebih baik.

Tetapi jika ini bukan masalah, dan perusahaan merasa mereka akan mendapat manfaat dari pengumpulan outsourcing, maka anjak piutang mungkin menjadi pilihan yang lebih baik.

Kesimpulan

Memastikan arus kas positif sangat penting untuk setiap bisnis dan sekarang ada lebih banyak pilihan daripada sebelumnya untuk cara melakukannya.

Meskipun pinjaman bank tetap menjadi pilihan, pembiayaan piutang dan anjak piutang adalah cara yang populer dan terbukti bagi bisnis untuk membuka modal kerja dengan cepat.

Perbedaan antara kedua solusi tersebut terletak pada aspek berikut: kecepatan persetujuan , proses penagihan , jenis kategori proses , jumlah nilai faktur yang diberikan , dan struktur biayanya .

Saat mencari solusi arus kas untuk bisnis Anda, pastikan untuk mengevaluasi penyedia tekfin yang mungkin dapat menawarkan alternatif yang menarik.

Ada tarif dan layanan nilai tambah yang berbeda untuk dipertimbangkan (koleksi, misalnya), dan masalah berbeda untuk diprioritaskan.

Dimanfaatkan secara efektif, kedua solusi ini pada akhirnya dapat berkontribusi besar terhadap pertumbuhan perusahaan Anda.