Financiamiento de cuentas por cobrar vs Factoring

Publicado: 2022-04-08El flujo de caja puede ser un problema para muchas empresas, incluidas aquellas en el espacio de empresa a empresa (B2B) .

Para muchas empresas, la solución más obvia a un problema de flujo de efectivo es solicitar un préstamo comercial. Pero esto generalmente requiere procesos de solicitud y aprobación que consumen mucho tiempo.

Para resolverlo más rápidamente, hay otras dos opciones populares:

- Financiamiento de cuentas por cobrar

- factoraje de facturas

En este artículo veremos cuáles son, las ventajas, desventajas y diferencias entre ellos y cómo decidir cuál debes usar .

Definición de cuentas por cobrar

Las cuentas por cobrar (también conocidas como AR o A/R ) son facturas (cuentas) emitidas por una empresa pero que aún no han sido pagadas (cuentas por cobrar) por sus clientes.

Surgen cuando se proporcionan bienes o servicios pero no se exige el pago de inmediato (es decir, cuando son cuentas por pagar ). Se clasifican como activos en los balances.

El período de cobro promedio (el tiempo entre la emisión de una factura y el pago total) suele ser de 30 días, pero puede variar, especialmente entre industrias.

¿Qué es el financiamiento de cuentas por cobrar?

El financiamiento de cuentas por cobrar (también conocido como financiamiento de cuentas por cobrar ) es una solución de préstamo mediante la cual las cuentas por cobrar de una empresa (es decir, las facturas) se utilizan para asegurar el capital.

Las facturas actúan como garantía para un tercero, generalmente un banco, que proporciona un préstamo provisional entre la emisión y el pago de las facturas.

El monto del préstamo otorgado suele ser del 75 al 85% del valor total de las cuentas por cobrar. Los intereses sobre el préstamo se cobran hasta que la cantidad prestada se paga en su totalidad.

No todas las cuentas por cobrar de una empresa están necesariamente financiadas. El cliente suele elegir para cuál de las facturas de su cliente desea financiación, pero no para qué facturas específicas .

Si un cliente desea especificar qué cuentas por cobrar se financian, debe elegir 'financiamiento selectivo de cuentas por cobrar' .

Ventajas de la financiación de cuentas por cobrar

El principal beneficio de la financiación de cuentas por cobrar es que proporciona una fuente de flujo de efectivo relativamente rápida para que las empresas puedan dirigir fondos instantáneamente a donde más se necesitan.

También ayuda a las empresas a mantener la estabilidad de los ingresos . Esto es particularmente útil para las empresas B2B cuyos clientes suelen realizar compras más grandes pero menos frecuentes que los escenarios B2C.

A diferencia de los préstamos comerciales tradicionales de los bancos, el financiamiento de cuentas por cobrar se basa en ganancias existentes no estimadas, por lo que es relativamente seguro . Aunque todavía no se ha recibido el pago, la compra ya se ha realizado y los productos se han suministrado.

Por supuesto, los clientes pueden ocasionalmente incumplir con las facturas pendientes. La probabilidad de que esto suceda la calcula el proveedor de financiación de antemano.

Desventajas de la financiación de cuentas por cobrar

La principal desventaja de la financiación de cuentas por cobrar es que cuesta más que los préstamos comerciales regulares .

Exactamente cuánto más depende de una serie de factores, incluido si el proveedor es un banco tradicional o un factor (consulte a continuación, 'Bancos y factores').

¿Qué es el factoraje de facturas?

El financiamiento de facturas es un tipo específico de financiamiento de cuentas por cobrar generalmente disponible a través de un proveedor de financiamiento alternativo.

Proporciona a los usuarios cerca del monto total (97 – 99 %) del valor de sus cuentas por cobrar, menos la tarifa del proveedor del factor. La mayor parte de esta cantidad (75 - 85%) se paga por adelantado.

Es probable que las empresas de factoraje de facturas se ofrezcan a asumir la responsabilidad de los cobros. Esta puede ser una opción atractiva para los proveedores que buscan conservar su valioso tiempo y recursos.

Para obtener más información sobre los costos probables, lea nuestro artículo, '¿Cuánto cuesta el factoraje de facturas?'.

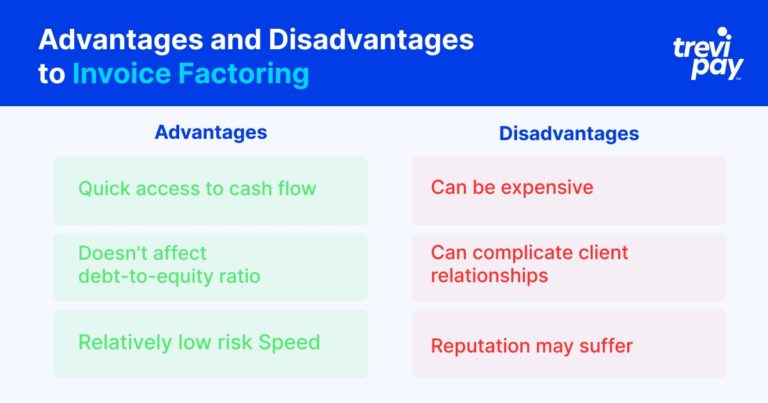

Ventajas del factoraje de facturas

El factoraje de facturas proporciona una forma muy rápida para que las empresas accedan al flujo de caja .

Técnicamente no es un préstamo, sino una compra de activos. Debido a esto, no se considera un préstamo, por lo que no afecta su relación de deuda a capital. Por lo tanto, el factoraje de facturas es un método de financiación de riesgo relativamente bajo .

Cuando se usa junto con los servicios de cobro del proveedor de factoring, también puede ahorrar tiempo .

Desventajas del factoraje de facturas

El factoraje de facturas puede ser relativamente costoso .

Cuando se brindan servicios de recolección, puede complicar las relaciones con los clientes . Las comunicaciones y los términos que de repente están controlados por un tercero pueden ser desconcertantes para algunos clientes.

Del mismo modo, la reputación de una empresa puede verse afectada si se sabe que está utilizando servicios de factoring. Además, sus clientes pueden reaccionar negativamente si la empresa de factoring es menos flexible en sus términos de lo habitual.

¿Cuál es la diferencia entre el financiamiento de cuentas por cobrar y el factoraje de facturas?

Las diferencias entre el financiamiento de cuentas por cobrar y el factoraje de facturas son:

- El factoring de facturas suele ser una forma más rápida de acceder al valor de las facturas pendientes que el financiamiento de facturas .

- El factoraje de facturas a menudo incluye cobros, pero el financiamiento de facturas no.

- El factoraje de facturas proporciona un porcentaje más alto del valor de la factura que el financiamiento de facturas

- El financiamiento de facturas y el factoraje de facturas tienen diferentes estructuras de tarifas

Bancos y factores

Otra diferencia importante entre el financiamiento de cuentas por cobrar y el factoraje son los proveedores de servicios.

En términos generales, los bancos brindan financiamiento de cuentas por cobrar. Los prestamistas alternativos especializados (a menudo en fintech) brindan servicios de financiación y factoraje.

Hay cinco diferencias principales entre lo que ofrecen los bancos y los proveedores de financiación de cuentas por cobrar (a menudo conocidos como factores ):

- Velocidad de aprobación: los bancos tienen procesos de diligencia debida relativamente estrictos, pero muchos factores en fintech utilizan la tecnología para generar decisiones casi instantáneas.

- Proceso de cobro: Los bancos no participan en el proceso de cobro de facturas, mientras que muchos factores ofrecen esta opción.

- Tipo de categoría de proceso: los bancos otorgan un préstamo (con facturas como garantía), mientras que los factores compran facturas directamente. Esta distinción puede influir en los puntajes de crédito.

- Importe del valor de la factura proporcionado: los bancos generalmente proporcionan menos del valor de las cuentas por cobrar pendientes (entre 75 y 85 %) que los factores (hasta 99 %).

- Estructura de tarifas: las tarifas bancarias se basan en una tasa de interés para el préstamo que brindan. Los factores cobran un porcentaje (generalmente entre 1 y 3%) del valor total de la factura.

Financiamiento de cuentas por cobrar vs factoring: ¿Cuál debería elegir?

Los dueños de negocios generalmente necesitan tomar decisiones sobre el flujo de caja rápidamente y bajo presión.

A primera vista, la diferencia entre factoraje y financiación parece mínima. Sin embargo, las consecuencias pueden sentirse tanto a corto como a largo plazo.

Para ayudarlo a elegir la solución correcta, le recomendamos considerar las siguientes tres preguntas:

1. ¿Con qué urgencia se necesita efectivo/capital?

Tanto el financiamiento de cuentas por cobrar como el factoraje suelen ser mucho más rápidos de acceder que un préstamo comercial tradicional.

De los dos, es probable que el factoraje de facturas sea la opción más rápida.

2. ¿Cuánto capital se necesita?

Exactamente cuánto flujo de caja requiere una empresa es una consideración importante.

El factoraje de facturas proporciona un porcentaje más alto del valor de una factura que el financiamiento de facturas.

3. ¿Qué tan problemáticas son las colecciones?

Hay dos consideraciones principales en torno a las colecciones:

- Cómo afectan sus recursos. Durante los períodos de gran crecimiento o cambios importantes, una empresa de factoraje podría ayudarlo a mantener sus recursos enfocados en actividades prioritarias.

- Cómo afectan las relaciones con sus clientes. Cuando los cobros los realiza el factor en nombre de un proveedor, los clientes del proveedor pueden interpretar esto negativamente. Aunque la motivación del proveedor puede ser financiar el crecimiento y la innovación, los clientes pueden verlo como una señal de dificultad financiera.

Si otorgar el control total de los cobros a una empresa de factoring podría tener un impacto negativo en las relaciones comerciales clave, es probable que las empresas encuentren que el financiamiento de cuentas por cobrar es una mejor opción.

Pero si esto no es un problema, y las empresas sienten que se beneficiarán de la subcontratación de la cobranza, es probable que el factoraje de facturas sea la mejor opción.

Conclusión

Garantizar un flujo de caja positivo es vital para todas las empresas y ahora hay más opciones que nunca para hacerlo.

Aunque los préstamos bancarios siguen siendo una opción, la financiación de cuentas por cobrar y el factoring son formas populares y probadas para que las empresas desbloqueen rápidamente el capital de trabajo.

Las diferencias entre las dos soluciones radican en los siguientes aspectos: velocidad de aprobación , proceso de cobranza , tipo de categoría de proceso , monto del valor de la factura proporcionada y su estructura de tarifas .

Cuando busque una solución de flujo de efectivo para su negocio, asegúrese de evaluar a los proveedores de fintech que puedan ofrecer una alternativa atractiva.

Hay diferentes tarifas y servicios de valor agregado a considerar (cobranzas, por ejemplo), y diferentes temas a priorizar.

Utilizadas de forma eficaz, ambas soluciones pueden contribuir enormemente al crecimiento de su empresa.