Crediti Finanziamento vs Factoring

Pubblicato: 2022-04-08Il flusso di cassa può essere un problema per molte aziende, comprese quelle nello spazio business-to-business (B2B) .

Per molte aziende, la soluzione più ovvia a un problema di flusso di cassa è richiedere un prestito aziendale. Ma questo di solito richiede un'applicazione e processi di approvazione che richiedono molto tempo.

Per risolverlo più rapidamente, ci sono altre due opzioni popolari:

- Finanziamento dei crediti

- Fatturazione fattura

In questo articolo, esamineremo quali sono, i vantaggi, gli svantaggi e le differenze tra loro e come decidere quale utilizzare .

Definizione della contabilità clienti

I crediti (noti anche come AR o A/R ) sono fatture (conti) emesse da un'azienda ma non ancora pagate (credito) dai suoi clienti.

Sorgono quando vengono forniti beni o servizi ma il pagamento non è immediatamente richiesto (cioè, quando sono debiti ). Sono classificati come attività nei bilanci.

Il periodo medio di riscossione (il tempo che intercorre tra l'emissione e il rimborso completo di una fattura) è spesso di 30 giorni, ma può variare, soprattutto tra i vari settori.

Che cos'è il finanziamento dei crediti?

Il finanziamento dei crediti (noto anche come finanziamento dei crediti ) è una soluzione di prestito in base alla quale i crediti di un'impresa (cioè le fatture) vengono utilizzati per garantire il capitale.

Le fatture fungono da garanzia per un terzo, solitamente una banca, che fornisce un prestito provvisorio tra l'emissione e il regolamento delle fatture.

L'importo del prestito concesso è solitamente 75 – 85% del valore totale dei crediti. Gli interessi sul prestito vengono addebitati fino al completo rimborso dell'importo preso in prestito.

Non tutti i crediti di una società sono necessariamente finanziati. Il cliente di solito sceglie per quali fatture del cliente desidera il finanziamento, ma non per quali fatture specifiche .

Se un cliente vuole specificare quali crediti sono finanziati, dovrebbe scegliere "finanziamento selettivo dei crediti" .

Vantaggi del finanziamento dei crediti

Il vantaggio principale del finanziamento dei crediti è che fornisce una fonte di flusso di cassa relativamente rapida in modo che le aziende possano indirizzare immediatamente i fondi dove è più necessario.

Aiuta anche le aziende a mantenere la stabilità dei ricavi . Ciò è particolarmente utile per le aziende B2B i cui clienti spesso effettuano acquisti più grandi ma meno frequenti rispetto agli scenari B2C.

A differenza dei tradizionali prestiti alle imprese delle banche, il finanziamento dei crediti si basa su guadagni esistenti non stimati, quindi è relativamente sicuro . Nonostante il pagamento non sia stato ancora ricevuto, l'acquisto è già stato effettuato ei prodotti sono stati forniti.

Naturalmente, i clienti possono occasionalmente essere inadempienti sulle fatture in sospeso. La probabilità di ciò viene calcolata in anticipo dal finanziatore.

Svantaggi del finanziamento dei crediti

Lo svantaggio principale del finanziamento dei crediti è che costa più dei normali prestiti alle imprese .

Quanto esattamente di più dipende da una serie di fattori, incluso se il fornitore è una banca tradizionale o un fattore (vedi sotto, "Banche e fattori").

Che cos'è il factoring delle fatture?

Il finanziamento della fattura è un tipo specifico di finanziamento dei crediti solitamente disponibile da un fornitore di finanziamento alternativo.

Fornisce agli utenti quasi l'intero importo (97 - 99%) del valore dei loro crediti, meno la commissione del fornitore del fattore. La maggior parte di questo importo (75 – 85%) viene pagata in anticipo.

È probabile che le società di factoring di fatture si offrano di assumersi la responsabilità degli incassi. Questa può essere un'opzione interessante per i fornitori che desiderano risparmiare tempo e risorse preziose.

Per ulteriori informazioni sui costi probabili, leggi il nostro articolo "Quanto costa il factoring delle fatture?".

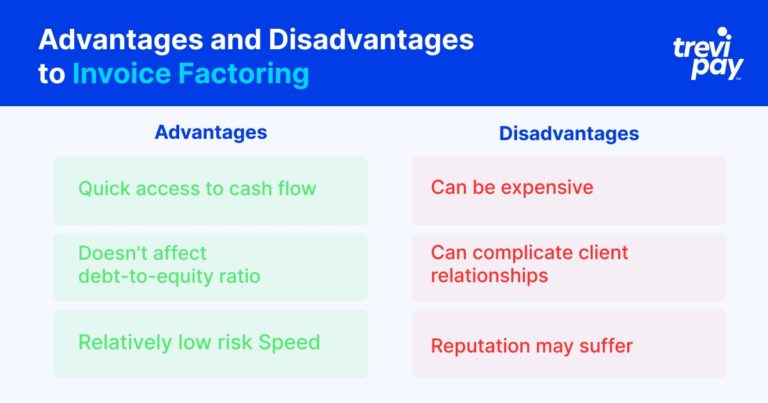

Vantaggi del factoring in fattura

Il factoring delle fatture fornisce alle aziende un modo molto rapido per accedere al flusso di cassa .

Tecnicamente non si tratta di un prestito, ma di un acquisto di asset. Per questo motivo, non è considerato un prestito, quindi non influisce sul rapporto debito / capitale proprio. Il factoring delle fatture è quindi un metodo di finanziamento a rischio relativamente basso .

Se utilizzato insieme ai servizi di riscossione del fornitore di factoring, può anche far risparmiare tempo .

Svantaggi del factoring in fattura

Il factoring delle fatture può essere relativamente costoso .

Quando vengono forniti servizi di raccolta, possono complicare le relazioni con i clienti . Comunicazioni e termini improvvisamente controllati da terzi possono essere snervanti per alcuni clienti.

Allo stesso modo, la reputazione di un'azienda può risentirne se diventa di dominio pubblico l'utilizzo di servizi di factoring. Inoltre, i loro clienti potrebbero reagire negativamente se la società di factoring è meno flessibile rispetto alle sue condizioni rispetto al solito.

Qual è la differenza tra il finanziamento dei crediti e il factoring delle fatture?

Le differenze tra finanziamento crediti e factoring fatture sono:

- Il factoring delle fatture è spesso un modo più rapido per accedere al valore delle fatture in sospeso rispetto al finanziamento delle fatture

- Il factoring delle fatture spesso include gli incassi ma il finanziamento delle fatture no

- Il factoring delle fatture fornisce una percentuale più alta del valore della fattura rispetto al finanziamento delle fatture

- Il finanziamento delle fatture e il factoring delle fatture hanno strutture tariffarie diverse

Banche e fattori

Un'altra importante differenza tra il finanziamento dei crediti e il factoring sono i fornitori di servizi.

In generale, le banche forniscono finanziamenti per crediti. I prestatori alternativi specializzati (spesso in fintech) forniscono sia servizi di finanziamento che di factoring.

Esistono cinque differenze principali tra ciò che le banche e i fornitori di finanziamento dei crediti (spesso noti come fattori ) offrono:

- Velocità di approvazione: le banche hanno processi di due diligence relativamente rigorosi, ma molti fattori nel fintech utilizzano la tecnologia per generare decisioni quasi istantanee.

- Processo di riscossione: le banche non partecipano al processo di riscossione delle fatture, mentre molti fattori offrono questa opzione.

- Tipo di categoria di processo: le banche forniscono un prestito (con fatture a garanzia), mentre i fattori acquistano direttamente le fatture. Questa distinzione può influenzare i punteggi di credito.

- Importo del valore della fattura fornito: le banche generalmente forniscono meno del valore dei crediti in sospeso (tra il 75 e l'85%) rispetto ai fattori (fino al 99%).

- Struttura delle commissioni: le commissioni bancarie si basano su un tasso di interesse per il prestito che forniscono. I fattori addebitano una percentuale (di solito compresa tra 1 e 3%) del valore totale della fattura.

Finanziamento crediti vs factoring: quale scegliere?

Gli imprenditori in genere devono prendere decisioni in merito al flusso di cassa in modo rapido e sotto pressione.

A prima vista, la differenza tra factoring e finanziamento sembra minima. Tuttavia, le conseguenze possono essere avvertite sia a breve che a lungo termine.

Per aiutarti a scegliere la soluzione giusta, ti consigliamo di considerare le seguenti tre domande:

1. Con quale urgenza sono necessari contanti/capitali?

Sia il finanziamento dei crediti che il factoring sono in genere molto più rapidi da accedere rispetto a un tradizionale prestito aziendale.

Dei due, è probabile che il factoring delle fatture sia l'opzione più veloce.

2. Quanto capitale è necessario?

La quantità esatta di flusso di cassa richiesta da un'azienda è una considerazione importante.

Il factoring delle fatture fornisce una percentuale più alta del valore di una fattura rispetto al finanziamento delle fatture.

3. Quanto sono problematiche le raccolte?

Ci sono due considerazioni principali sulle raccolte:

- Come influenzano le tue risorse. Durante i periodi di forte crescita o di grandi cambiamenti, una società di factoring potrebbe aiutarti a mantenere le tue risorse concentrate sulle attività prioritarie.

- Come influenzano le relazioni con i tuoi clienti. Quando gli incassi sono effettuati dal factor per conto di un fornitore, i clienti del fornitore possono interpretarlo negativamente. Sebbene la motivazione del fornitore possa essere il finanziamento della crescita e dell'innovazione, i clienti potrebbero vederlo come un segnale di difficoltà finanziaria.

Se dare il pieno controllo degli incassi a una società di factoring potrebbe potenzialmente avere un impatto negativo sulle relazioni commerciali chiave, è probabile che le aziende trovino che il finanziamento dei crediti sia un'opzione migliore.

Ma se questo non è un problema e le aziende ritengono che trarranno vantaggio dall'esternalizzazione della riscossione, è probabile che il factoring delle fatture sia la scelta migliore.

Conclusione

Garantire un flusso di cassa positivo è vitale per ogni azienda e ora ci sono più opzioni che mai per farlo.

Sebbene i prestiti bancari rimangano un'opzione, il finanziamento dei crediti e il factoring sono modi popolari e collaudati per le aziende di sbloccare rapidamente il capitale circolante.

Le differenze tra le due soluzioni risiedono nei seguenti aspetti: velocità di approvazione , processo di riscossione , tipo di categoria di processo, importo del valore della fattura fornita e loro struttura tariffaria .

Quando cerchi una soluzione di flusso di cassa per la tua azienda, assicurati di valutare i fornitori di fintech che potrebbero essere in grado di offrire un'alternativa interessante.

Ci sono diverse tariffe e servizi a valore aggiunto da considerare (ad esempio le riscossioni) e diverse questioni a cui dare la priorità.

Utilizzate in modo efficace, entrambe queste soluzioni possono in definitiva contribuire enormemente alla crescita della tua azienda.