应收账款融资与保理

已发表: 2022-04-08现金流对于许多企业来说可能是一个问题——包括企业对企业 (B2B)领域的企业。

对于许多企业来说,现金流问题最明显的解决方案是申请商业贷款。 但这通常需要一个耗时的申请和审批流程。

为了更快地解决它,还有另外两个流行的选项:

- 应收账款融资

- 发票保理

在本文中,我们将看看它们是什么,它们之间的优点、缺点和区别以及如何决定应该使用哪一个。

应收账款定义

应收账款(也称为AR或A/R )是公司已开具但尚未由其客户支付(应收)的发票(帐户)。

它们在提供商品或服务但不立即需要付款时出现(即,当它们是应付账款时)。 它们被归类为资产负债表上的资产。

平均收款期(从开具发票到全额偿还之间的时间)通常为 30 天,但可能会有所不同,尤其是在不同行业。

什么是应收账款融资?

应收账款融资(也称为应收账款融资)是一种借贷解决方案,其中企业的应收账款(即发票)用于担保资金。

发票作为对第三方(通常是银行)的保证,该第三方在开具和结算的发票之间提供临时贷款。

发放的贷款金额通常为应收账款总值的 75 – 85%。 贷款利息将收取,直到借入的金额全部偿还。

并非所有公司的应收账款都必须得到融资。 客户通常会选择需要融资的客户发票,但不会选择具体的发票。

如果客户想指定为哪些应收账款融资,他们应该选择“选择性应收账款融资” 。

应收账款融资的优势

应收账款融资的主要好处是它提供了相对快速的现金流来源,因此公司可以立即将资金引导到最需要的地方。

它还有助于企业保持收入稳定。 这对于 B2B 公司特别有用,因为 B2B 公司的客户经常比 B2C 场景进行更大但不太频繁的购买。

与传统的银行商业贷款不同,应收账款融资是基于现有的非预估收益,因此相对安全。 虽然还没有收到货款,但已经完成购买,产品已经供货。

当然,客户有时可能会拖欠未清发票。 这种可能性是由融资提供者事先计算出来的。

应收账款融资的劣势

应收账款融资的主要缺点是其成本高于常规商业贷款。

具体多少取决于许多因素,包括提供者是传统银行还是因素(见下文,“银行和因素”)。

什么是发票保理?

发票融资是一种特定类型的应收账款融资,通常可从替代融资提供商处获得。

它为用户提供接近其应收账款价值的全部金额(97 – 99%),减去因子提供者的费用。 这笔金额的大部分(75 – 85%)是预先支付的。

发票保理公司可能会主动提出承担托收责任。 对于希望节省自己宝贵时间和资源的供应商来说,这可能是一个有吸引力的选择。

有关可能成本的更多信息,请阅读我们的文章“发票保理成本是多少?”。

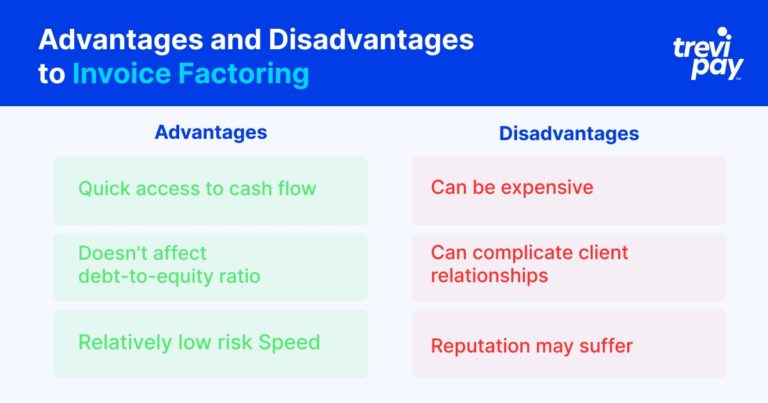

发票保理的优势

发票保理业务为公司提供了一种获取现金流的非常快捷的方式。

从技术上讲,它不是贷款,而是资产购买。 因此,它不被视为贷款,因此不会影响您的债务权益比率。 因此,发票保理是一种风险相对较低的融资方式。

与保理商的托收服务结合使用时,还可以节省时间。

发票保理的缺点

发票保理可能相对昂贵。

提供收款服务时,可能会使客户关系复杂化。 突然被第三方控制的通信和条款可能会让一些客户感到不安。

同样,如果众所周知,公司正在使用保理服务,公司的声誉可能会受到影响。 此外,如果保理公司的条款不如往常灵活,他们的客户可能会做出负面反应。

应收账款融资和发票保理有什么区别?

应收账款融资和发票保理的区别在于:

- 与发票融资相比,发票保理通常是获取未结发票价值的更快方法

- 发票保理通常包括托收,但发票融资不包括

- 发票保理比发票融资提供更高百分比的发票价值

- 发票融资和发票保理具有不同的费用结构

银行和因素

应收账款融资和保理之间的另一个主要区别是服务提供商。

一般来说,银行提供应收账款融资。 专业的替代贷款人(通常在金融科技领域)提供融资和保理服务。

银行和应收账款融资提供商(通常称为因子)提供的服务有五个主要区别:

- 审批速度:银行有相对严格的尽职调查流程,但金融科技中的许多因素使用技术来产生几乎即时的决策。

- 收款流程:银行不参与发票的收款流程,而许多因素提供此选项。

- 流程类别类型:银行提供贷款(以发票为抵押),而因子直接购买发票。 这种区别会影响信用评分。

- 提供的发票价值金额:银行通常提供的未偿应收账款价值(75-85% 之间)低于因子(高达 99%)。

- 费用结构:银行费用基于他们提供的贷款的利率。 保理商收取总发票价值的百分比(通常在 1-3% 之间)。

应收账款融资与保理:您应该选择哪一个?

企业主通常需要在压力下快速做出有关现金流的决策。

乍一看,保理和融资之间的差异似乎很小。 但是,短期和长期都可能会感受到后果。

为了帮助您选择正确的解决方案,我们建议考虑以下三个问题:

1. 对现金/资金的需求有多迫切?

应收账款融资和保理业务通常比传统的商业贷款要快得多。

在这两者中,发票保理可能是更快的选择。

2. 需要多少资金?

公司需要多少现金流量是一个重要的考虑因素。

发票保理比发票融资提供更高百分比的发票价值。

3. 收藏有多少问题?

关于集合有两个主要考虑因素:

- 它们如何影响您的资源。 在高增长或重大变化期间,保理公司可以帮助您将资源集中在优先活动上。

- 它们如何影响您的客户关系。 当代销商代表供应商收款时,供应商的客户可能会对此做出负面解释。 尽管供应商的动机可能是为增长和创新融资,但客户可能会将其视为财务困难的信号。

如果将收款的完全控制权交给保理公司可能会对关键业务关系产生负面影响,那么公司可能会发现应收账款融资是更好的选择。

但如果这不是问题,并且公司认为他们将从外包收集中受益,那么发票保理可能是更好的选择。

结论

确保正现金流对每家企业都至关重要,现在有比以往更多的选择来实现这一目标。

尽管银行贷款仍然是一种选择,但应收账款融资和保理是企业快速释放营运资金的流行且行之有效的方式。

两种解决方案的区别在于以下几个方面:审批速度、收款流程、流程类别类型、提供的发票金额及其费用结构。

在为您的企业寻找现金流解决方案时,请务必评估可能能够提供有吸引力的替代方案的金融科技提供商。

需要考虑不同的费率和增值服务(例如收藏品),以及需要优先考虑的不同问题。

如果有效利用,这两种解决方案最终都可以为贵公司的发展做出巨大贡献。