Financiamento de Recebíveis vs Factoring

Publicados: 2022-04-08O fluxo de caixa pode ser um problema para muitas empresas – incluindo aquelas no espaço business-to-business (B2B) .

Para muitas empresas, a solução mais óbvia para um problema de fluxo de caixa é solicitar um empréstimo comercial. Mas isso geralmente requer um processo demorado de inscrição e aprovação.

Para resolvê-lo mais rapidamente, existem duas outras opções populares:

- Financiamento de recebíveis

- Facturação de fatura

Neste artigo, veremos quais são, as vantagens, desvantagens e diferenças entre elas e como decidir qual você deve usar .

Definição de contas a receber

As contas a receber (também conhecidas como AR ou A/R ) são faturas (contas) que foram emitidas por uma empresa, mas ainda não foram pagas (a receber) por seus clientes.

Eles surgem quando bens ou serviços são fornecidos, mas o pagamento não é exigido imediatamente (ou seja, quando são contas a pagar ). Eles são classificados como ativos nos balanços.

O período médio de cobrança (o tempo entre a emissão de uma fatura e o pagamento integral) geralmente é de 30 dias, mas pode variar, especialmente entre os setores.

O que é financiamento de recebíveis?

O financiamento de contas a receber (também conhecido como financiamento de contas a receber ) é uma solução de empréstimo em que as contas a receber de uma empresa (ou seja, faturas) são usadas para garantir capital.

As faturas funcionam como garantia para um terceiro, geralmente um banco, que fornece um empréstimo provisório entre as faturas emitidas e liquidadas.

O montante do empréstimo concedido é geralmente de 75 a 85% do valor total das contas a receber. Os juros do empréstimo são cobrados até que o valor emprestado seja pago integralmente.

Nem todas as contas a receber de uma empresa são necessariamente financiadas. O cliente geralmente escolhe para quais faturas de seu cliente deseja financiamento – mas não para quais faturas específicas .

Se um cliente quiser especificar quais recebíveis são financiados, ele deve escolher 'financiamento seletivo de recebíveis' .

Vantagens do financiamento de recebíveis

O principal benefício do financiamento de recebíveis é que ele fornece uma fonte de fluxo de caixa relativamente rápida para que as empresas possam direcionar instantaneamente os fundos para onde são mais necessários.

Também ajuda as empresas a manter a estabilidade da receita . Isso é particularmente útil para empresas B2B cujos clientes geralmente fazem compras maiores, mas menos frequentes do que em cenários B2C.

Ao contrário dos empréstimos comerciais tradicionais de bancos, o financiamento de recebíveis é baseado em ganhos não estimados existentes, portanto, é relativamente seguro . Embora o pagamento ainda não tenha sido recebido, a compra já foi feita e os produtos foram fornecidos.

Obviamente, os clientes podem, ocasionalmente, deixar de pagar faturas pendentes. A probabilidade disso é calculada pelo provedor de financiamento de antemão.

Desvantagens do financiamento de recebíveis

A principal desvantagem do financiamento de recebíveis é que ele custa mais do que os empréstimos comerciais regulares .

Exatamente quanto mais depende de vários fatores, incluindo se o provedor é um banco tradicional ou um fator (veja abaixo, 'Bancos e fatores').

O que é fatoração de fatura?

O financiamento de fatura é um tipo específico de financiamento de recebíveis geralmente disponível de um provedor de financiamento alternativo.

Ele fornece aos usuários quase o valor total (97 – 99%) do valor de suas contas a receber, menos a taxa do fornecedor do fator. A maior parte desse valor (75 – 85%) é paga antecipadamente.

As empresas de factoring de faturas provavelmente se oferecerão para assumir a responsabilidade pelas cobranças. Esta pode ser uma opção atraente para fornecedores que procuram conservar seu próprio tempo e recursos valiosos.

Para obter mais informações sobre os custos prováveis, leia nosso artigo, 'Quanto custa o fatoração de fatura?'.

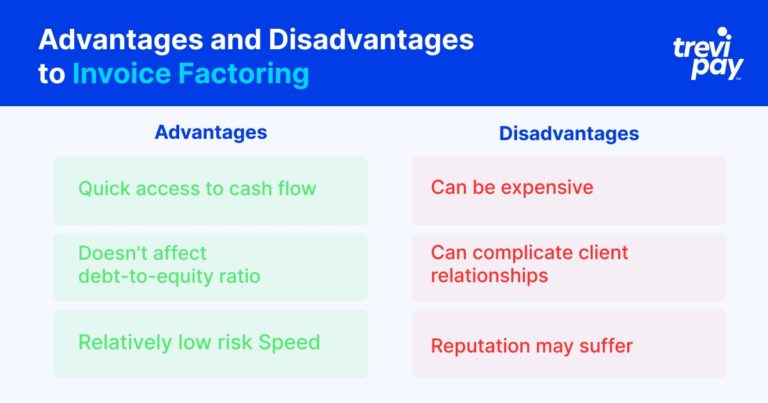

Vantagens do factoring de fatura

Facturação de faturas fornece uma maneira muito rápida para as empresas acessarem o fluxo de caixa .

Tecnicamente não é um empréstimo, mas uma compra de ativos. Por isso, não é considerado um empréstimo, portanto , não afeta sua relação dívida/capital próprio. O factoring de fatura é, portanto, um método de financiamento de risco relativamente baixo .

Quando usado em conjunto com os serviços de cobrança do provedor de factoring, também pode economizar tempo .

Desvantagens do factoring de fatura

O factoring da fatura pode ser relativamente caro .

Quando os serviços de cobrança são fornecidos, isso pode complicar o relacionamento com o cliente . Comunicações e termos subitamente controlados por terceiros podem ser enervantes para alguns clientes.

Da mesma forma, a reputação de uma empresa pode ser prejudicada se for de conhecimento geral que ela está usando serviços de factoring. Além disso, seus clientes podem reagir negativamente se a empresa de factoring for menos flexível sobre seus termos do que o habitual.

Qual é a diferença entre financiamento de recebíveis e factoring de fatura?

As diferenças entre o financiamento de recebíveis e o factoring de fatura são:

- O factoring de faturas costuma ser uma maneira mais rápida de acessar o valor de faturas pendentes do que o financiamento de faturas

- O factoring de faturas geralmente inclui cobranças, mas o financiamento de faturas não

- O factoring da fatura fornece uma porcentagem maior do valor da fatura do que o financiamento da fatura

- O financiamento de faturas e o factoring de faturas têm estruturas de taxas diferentes

Bancos e fatores

Outra grande diferença entre o financiamento de recebíveis e o factoring são os prestadores de serviços.

De um modo geral, os bancos fornecem financiamento de recebíveis. Credores alternativos especializados (geralmente em fintech) fornecem serviços de financiamento e factoring.

Existem cinco diferenças principais entre o que os bancos e os provedores de financiamento de recebíveis (geralmente conhecidos como fatores ) oferecem:

- Velocidade de aprovação: os bancos têm processos de due diligence relativamente rigorosos, mas muitos fatores nas fintechs usam a tecnologia para gerar decisões quase instantâneas.

- Processo de cobrança: Os bancos não participam do processo de cobrança de faturas, enquanto muitos fatores oferecem essa opção.

- Tipo de categoria de processo: Os bancos fornecem um empréstimo (com faturas como garantia), enquanto os fatores compram faturas diretamente. Essa distinção pode influenciar as pontuações de crédito.

- Valor do valor da fatura fornecido: os bancos geralmente fornecem menos do valor das contas a receber pendentes (entre 75 – 85%) do que os fatores (até 99%).

- Estrutura de taxas: As taxas bancárias são baseadas em uma taxa de juros para o empréstimo que oferecem. Os fatores cobram uma porcentagem (geralmente entre 1 – 3%) do valor total da fatura.

Financiamento de recebíveis vs factoring: qual você deve escolher?

Os empresários geralmente precisam tomar decisões sobre o fluxo de caixa rapidamente e sob pressão.

À primeira vista, a diferença entre factoring e financiamento parece mínima. No entanto, as consequências podem ser sentidas tanto a curto como a longo prazo.

Para ajudá-lo a escolher a solução certa, recomendamos considerar as três perguntas a seguir:

1. Com que urgência é necessário dinheiro/capital?

Tanto o financiamento de recebíveis quanto o factoring são normalmente muito mais rápidos de acesso do que um empréstimo comercial tradicional.

Dos dois, o factoring de fatura é provavelmente a opção mais rápida.

2. Quanto capital é necessário?

Exatamente quanto fluxo de caixa uma empresa exige é uma consideração importante.

O factoring de fatura fornece uma porcentagem maior do valor de uma fatura do que o financiamento de fatura.

3. Até que ponto as coleções são um problema?

Há duas considerações principais em torno das coleções:

- Como eles afetam seus recursos. Durante períodos de alto crescimento ou grandes mudanças, uma empresa de factoring pode ajudar a manter seus recursos focados em atividades prioritárias.

- Como eles afetam o relacionamento com seus clientes. Quando as cobranças são feitas pelo fator em nome de um fornecedor, os clientes do fornecedor podem interpretar isso de forma negativa. Embora a motivação do fornecedor possa ser financiar o crescimento e a inovação, os clientes podem ver isso como um sinal de dificuldade financeira.

Se dar controle total das cobranças a uma empresa de factoring pode impactar negativamente as principais relações comerciais, as empresas provavelmente acharão que o financiamento de recebíveis é uma opção melhor.

Mas se isso não for um problema, e as empresas sentirem que se beneficiarão da cobrança terceirizada, o factoring de fatura provavelmente será a escolha superior.

Conclusão

Garantir um fluxo de caixa positivo é vital para todos os negócios e agora há mais opções do que nunca de maneiras de fazê-lo.

Embora os empréstimos bancários continuem sendo uma opção, o financiamento de recebíveis e o factoring são formas populares e comprovadas para as empresas desbloquearem rapidamente o capital de giro.

As diferenças entre as duas soluções estão nos seguintes aspectos: velocidade de aprovação , processo de cobrança , tipo de categoria de processo , valor da fatura fornecida e sua estrutura de taxas .

Ao procurar uma solução de fluxo de caixa para o seu negócio, certifique-se de avaliar os provedores de fintech que podem oferecer uma alternativa atraente.

Existem diferentes taxas e serviços de valor agregado a serem considerados (cobrança, por exemplo) e diferentes questões a serem priorizadas.

Utilizadas de forma eficaz, ambas as soluções podem contribuir enormemente para o crescimento da sua empresa.