Finanțarea creanțelor vs factoring

Publicat: 2022-04-08Fluxul de numerar poate fi o problemă pentru multe companii, inclusiv pentru cele din spațiul business-to-business (B2B) .

Pentru multe companii, cea mai evidentă soluție la o problemă de flux de numerar este să solicite un împrumut pentru afaceri. Dar, de obicei, acest lucru necesită o cerere și procese de aprobare consumatoare de timp.

Pentru a o rezolva mai rapid, există alte două opțiuni populare:

- Finanțarea creanțelor

- Factorizarea facturii

În acest articol, vom analiza care sunt acestea, avantajele, dezavantajele și diferențele dintre ele și cum să decidem pe care ar trebui să îl folosiți .

Definirea conturilor de încasat

Conturile de încasat (cunoscute și ca AR sau A/R ) sunt facturi (conturi) care au fost emise de o companie, dar nu sunt încă plătite (de încasat) de către clienții săi.

Acestea apar atunci când sunt furnizate bunuri sau servicii, dar plata nu este necesară imediat (adică atunci când sunt conturi de plătit ). Acestea sunt clasificate ca active în bilanţ.

Perioada medie de colectare (timpul dintre momentul în care o factură a fost emisă și rambursată integral) este adesea de 30 de zile, dar poate varia, în special în funcție de industrii.

Ce este finanțarea creanțelor?

Finanțarea creanțelor (cunoscută și sub denumirea de finanțare a creanțelor ) este o soluție de creditare prin care conturile de creanță ale unei afaceri (adică facturile) sunt utilizate pentru a asigura capitalul.

Facturile acționează ca o asigurare pentru o terță parte, de obicei o bancă, care oferă un împrumut intermediar între facturile în curs de emitere și decontare.

Cuantumul creditului acordat este de obicei de 75 – 85% din valoarea totală a creanțelor. Dobânda la împrumut se percepe până când suma împrumutată este rambursată integral.

Nu toate creantele unei companii sunt neapărat finanțate. De obicei, clientul alege pentru care dintre facturile clientului său dorește finanțare, dar nu pentru care facturi specifice .

Dacă un client dorește să specifice ce creanțe sunt finanțate, ar trebui să aleagă „finanțare selectivă a creanțelor” .

Avantajele finanțării creanțelor

Avantajul principal al finanțării creanțelor este că oferă o sursă relativ rapidă de flux de numerar , astfel încât companiile să poată direcționa instantaneu fondurile acolo unde este cel mai necesar.

De asemenea, ajută companiile să mențină stabilitatea veniturilor . Acest lucru este util în special pentru companiile B2B ai căror clienți fac adesea achiziții mai mari, dar mai puțin frecvente decât scenariile B2C.

Spre deosebire de împrumuturile tradiționale de afaceri de la bănci, finanțarea creanțelor se bazează pe câștigurile existente neestimate, deci este relativ sigură . Deși plata nu a fost încă primită, achiziția a fost deja făcută și produsele au fost furnizate.

Desigur, clienții pot ocazional să nu plătească facturile restante. Probabilitatea acestui lucru este calculată în prealabil de către furnizorul de finanțare.

Dezavantajele finanțării creanțelor

Dezavantajul principal al finanțării creanțelor este că costă mai mult decât împrumuturile obișnuite pentru afaceri .

Cât mai mult depinde de o serie de factori, inclusiv dacă furnizorul este o bancă tradițională sau un factor (a se vedea mai jos, „Bănci și factori”).

Ce este factoringul pe facturi?

Finanțarea pe factură este un tip specific de finanțare a creanțelor disponibilă de obicei de la un furnizor alternativ de finanțare.

Oferă utilizatorilor aproape întreaga sumă (97 – 99%) din valoarea creanțelor lor, minus comisionul furnizorului de factor. Majoritatea acestei sume (75 – 85%) este plătită în avans.

Companiile de factoring de facturi sunt susceptibile să ofere să își asume responsabilitatea pentru încasări. Aceasta poate fi o opțiune atractivă pentru furnizorii care doresc să-și păstreze timpul și resursele valoroase.

Pentru mai multe informații despre costurile probabile, citiți articolul nostru, „Cât costă factorizarea facturilor?”.

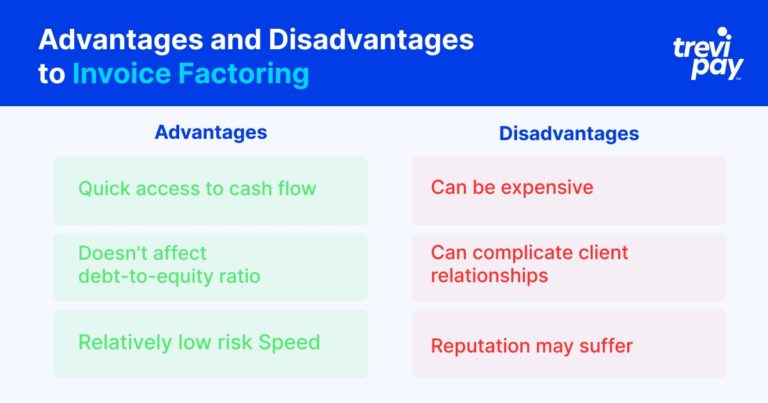

Avantajele factoringului pe facturi

Facturarea facturilor oferă o modalitate foarte rapidă pentru companii de a accesa fluxul de numerar .

Din punct de vedere tehnic, nu este un împrumut, ci o achiziție de active. Din acest motiv, nu este considerat un împrumut, deci nu vă afectează raportul datorie-capital propriu. Facturarea facturilor este, prin urmare, o metodă de finanțare cu risc relativ scăzut .

Atunci când este utilizat împreună cu serviciile de colectare ale furnizorului de factoring, poate economisi timp .

Dezavantajele factoringului pe facturi

Factorizarea facturii poate fi relativ costisitoare .

Atunci când sunt furnizate servicii de colectare, se poate complica relațiile cu clienții . Comunicările și termenii controlați brusc de o terță parte pot fi deranjante pentru unii clienți.

În mod similar, reputația unei companii poate avea de suferit dacă devine cunoscut faptul că folosesc servicii de factoring. De asemenea, clienții lor pot reacționa negativ dacă compania de factoring este mai puțin flexibilă în privința condițiilor decât era de obicei.

Care este diferența dintre finanțarea creanțelor și factoringul pe facturi?

Diferențele dintre finanțarea creanțelor și factoring facturi sunt:

- Facturarea facturilor este adesea o modalitate mai rapidă de a accesa valoarea facturilor restante decât finanțarea prin factură

- Factorizarea facturii include adesea încasări, dar finanțarea pe facturi nu

- Facturarea facturilor oferă un procent mai mare din valoarea facturii decât finanțarea pe factură

- Finanțarea pe factură și factoringul de factură au structuri de taxe diferite

Bănci și factori

O altă diferență majoră între finanțarea creanțelor și factoring o reprezintă furnizorii de servicii.

În general, băncile oferă finanțare pentru creanțe. Creditorii alternativi de specialitate (adesea în fintech) oferă atât servicii de finanțare, cât și servicii de factoring.

Există cinci diferențe principale între ceea ce oferă băncile și furnizorii de finanțare a creanțelor (cunoscute adesea sub numele de factori ):

- Viteza aprobării: băncile au procese de due diligence relativ stricte, dar mulți factori din fintech folosesc tehnologia pentru a genera decizii aproape instantanee.

- Procesul de încasări : băncile nu participă la procesul de încasare a facturilor, în timp ce mulți factori oferă această opțiune.

- Tipul categoriei de proces: băncile oferă un împrumut (cu facturi drept garanție), în timp ce factorii cumpără direct facturile. Această distincție poate influența scorurile de credit.

- Valoarea valorii facturii furnizată: Băncile oferă, în general, mai puțin din valoarea creanțelor restante (între 75 – 85%) decât factori (până la 99%).

- Structura comisioanelor: comisioanele bancare se bazează pe o rată a dobânzii pentru împrumutul pe care îl oferă. Factorii percepe un procent (de obicei între 1 – 3%) din valoarea totală a facturii.

Finanțarea creanțelor vs factoring: pe care ar trebui să o alegeți?

Proprietarii de afaceri trebuie de obicei să ia decizii cu privire la fluxul de numerar rapid și sub presiune.

La prima vedere, diferența dintre factoring și finanțare pare minimă. Cu toate acestea, consecințele pot fi resimțite atât pe termen scurt, cât și pe termen lung.

Pentru a vă ajuta să alegeți soluția potrivită, vă recomandăm să luați în considerare următoarele trei întrebări:

1. Cât de urgent este nevoie de numerar/capital?

Atât finanțarea creanțelor, cât și factoringul sunt de obicei mult mai rapid de accesat decât un împrumut de afaceri tradițional.

Dintre cele două, factoringul facturii este probabil opțiunea mai rapidă.

2. De cât capital este nevoie?

Cât de mult flux de numerar necesită o companie este un aspect important.

Factorizarea facturii oferă un procent mai mare din valoarea unei facturi decât finanțarea pe factură.

3. Cât de mult reprezintă o problemă colecțiile?

Există două considerații principale în jurul colecțiilor:

- Cum vă afectează resursele. În perioadele de creștere mare sau de schimbări majore, o companie de factoring vă poate ajuta să vă mențineți resursele concentrate pe activități prioritare.

- Cum vă afectează relațiile cu clienții. Atunci când colectările sunt făcute de factor în numele unui furnizor, clienții furnizorului pot interpreta acest lucru negativ. Deși motivația furnizorului poate fi finanțarea creșterii și inovației, clienții ar putea vedea acest lucru ca un semnal de dificultăți financiare.

Dacă acordarea controlului deplin al colecțiilor unei companii de factoring ar putea avea un impact negativ potențial asupra relațiilor cheie de afaceri, companiile vor găsi probabil că finanțarea creanțelor este o opțiune mai bună.

Dar dacă aceasta nu este o problemă, iar companiile simt că vor beneficia de colectarea prin externalizare, atunci factoringul de facturi va fi probabil alegerea superioară.

Concluzie

Asigurarea unui flux de numerar pozitiv este vital pentru fiecare afacere și acum există mai multe opțiuni ca niciodată pentru modalități de a face acest lucru.

Deși împrumuturile bancare rămân o opțiune, finanțarea creanțelor și factoringul sunt modalități populare și dovedite pentru companii de a debloca rapid capitalul de lucru.

Diferentele dintre cele doua solutii constau in urmatoarele aspecte: viteza de aprobare , procesul de incasari , tipul categoriei de proces , valoarea facturii furnizate si structura tarifelor acestora.

Când căutați o soluție de flux de numerar pentru afacerea dvs., asigurați-vă că evaluați furnizorii de tehnologie fintech care ar putea oferi o alternativă atractivă.

Există diferite tarife și servicii cu valoare adăugată de luat în considerare (colecții, de exemplu) și diferite probleme de prioritizat.

Utilizate eficient, ambele soluții pot contribui în cele din urmă enorm la creșterea companiei dumneavoastră.