تمويل الذمم المدينة مقابل التخصيم

نشرت: 2022-04-08يمكن أن يكون التدفق النقدي مشكلة للعديد من الشركات - بما في ذلك تلك الموجودة في مجال الأعمال التجارية (B2B) .

بالنسبة للعديد من الشركات ، يتمثل الحل الأكثر وضوحًا لمشكلة التدفق النقدي في التقدم بطلب للحصول على قرض تجاري. ولكن هذا عادة ما يتطلب وقتًا طويلاً في تقديم الطلبات وعمليات الموافقة.

لحلها بشكل أسرع ، هناك خياران شائعان آخران:

- تمويل الذمم المدينة

- تحصيل الفاتورة

في هذه المقالة ، سنلقي نظرة على ماهيتها ، والمزايا والعيوب والاختلافات بينها وكيفية تحديد أي منها يجب عليك استخدامه .

تعريف الذمم المدينة

الذمم المدينة (المعروفة أيضًا باسم AR أو A / R ) هي فواتير (حسابات) تم إصدارها من قبل شركة ولكن لم يتم دفعها (ذمم مدينة) من قبل عملائها.

تنشأ عندما يتم توفير السلع أو الخدمات ولكن الدفع غير مطلوب على الفور (أي عندما تكون حسابات مستحقة الدفع ). يتم تصنيفها كأصول في الميزانيات العمومية.

غالبًا ما يكون متوسط فترة التحصيل (الفترة بين إصدار الفاتورة وسدادها بالكامل) 30 يومًا ، ولكن يمكن أن يختلف ، خاصة عبر الصناعات.

ما هو تمويل الذمم المدينة؟

تمويل الذمم المدينة (المعروف أيضًا باسم تمويل الذمم المدينة ) هو حل إقراض يتم بموجبه استخدام الذمم المدينة للأعمال التجارية (أي الفواتير) لتأمين رأس المال.

تعمل الفواتير كضمان لطرف ثالث ، عادةً بنك ، يقدم قرضًا مؤقتًا بين الفواتير التي يتم إصدارها وتسويتها.

عادة ما يكون مبلغ القرض الممنوح 75 - 85٪ من إجمالي قيمة الذمم المدينة. يتم احتساب الفائدة على القرض حتى يتم سداد المبلغ المقترض بالكامل.

لا يتم بالضرورة تمويل جميع حسابات الشركة المستحقة القبض. يختار العميل عادةً أيًا من فواتير العميل يرغب في تمويلها - ولكن ليس أي فواتير محددة .

إذا أراد العميل تحديد المستحقات التي يتم تمويلها ، فعليه اختيار "تمويل الذمم المدينة الانتقائية" .

مزايا تمويل الذمم المدينة

تتمثل الميزة الأساسية لتمويل المستحقات في أنه يوفر مصدرًا سريعًا نسبيًا للتدفق النقدي بحيث يمكن للشركات توجيه الأموال على الفور إلى حيث تشتد الحاجة إليها.

كما أنه يساعد الشركات في الحفاظ على استقرار الإيرادات . هذا مفيد بشكل خاص لشركات B2B التي غالبًا ما يقوم عملاؤها بعمليات شراء أكبر ولكن أقل تكرارًا من سيناريوهات B2C.

على عكس القروض التجارية التقليدية من البنوك ، يعتمد تمويل الذمم المدينة على الأرباح الحالية غير المقدرة ، لذلك فهي آمنة نسبيًا . على الرغم من عدم استلام الدفعة حتى الآن ، فقد تم بالفعل الشراء وتم توفير المنتجات.

بالطبع ، يمكن للعملاء أحيانًا التخلف عن سداد الفواتير المعلقة. يتم احتساب احتمالية حدوث ذلك من قبل الممول مسبقًا.

مساوئ تمويل المستحقات

يتمثل العيب الأساسي في تمويل المستحقات في أنه يكلف أكثر من قروض الأعمال العادية .

يعتمد مقدار المزيد بالضبط على عدد من العوامل ، بما في ذلك ما إذا كان المزود بنكًا تقليديًا أم عاملًا (انظر أدناه ، "البنوك والعوامل").

ما هو تحصيل الفاتورة؟

تمويل الفواتير هو نوع محدد من تمويل الذمم المدينة المتاحة عادة من ممول بديل.

يوفر للمستخدمين ما يقرب من المبلغ الكامل (97-99 ٪) من قيمة حساباتهم المدينة ، مطروحًا منها رسوم مزود العامل. يتم دفع غالبية هذا المبلغ (75 - 85٪) مقدمًا.

من المرجح أن تعرض شركات تحصيل الفواتير تحمل مسؤولية المجموعات. قد يكون هذا خيارًا جذابًا للموردين الذين يتطلعون إلى الحفاظ على وقتهم ومواردهم الثمين.

لمزيد من المعلومات حول التكاليف المحتملة ، اقرأ مقالتنا ، "ما مقدار تكلفة عوملة الفواتير؟".

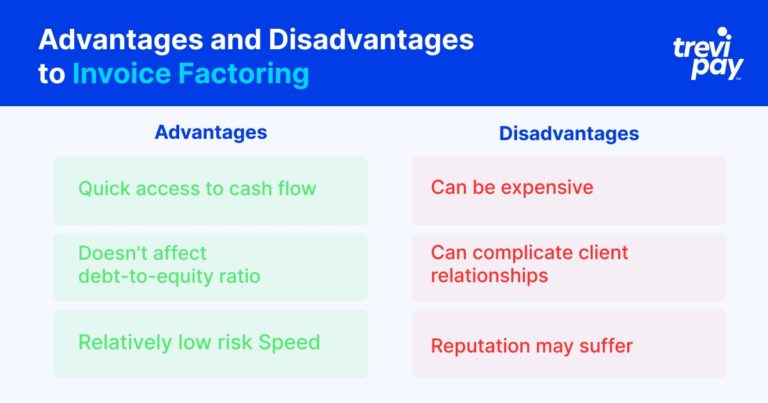

مزايا تحصيل الفاتورة

يوفر تحصيل الفواتير طريقة سريعة جدًا للشركات للوصول إلى التدفق النقدي .

من الناحية الفنية ، لا يتعلق الأمر بالإقراض ، بل هو شراء الأصول. لهذا السبب ، لا يعتبر قرضًا ، لذلك لا يؤثر على نسبة الدين إلى حقوق الملكية. لذلك فإن تحصيل الفواتير هو طريقة تمويل منخفضة المخاطر نسبيًا .

عند استخدامه جنبًا إلى جنب مع خدمات التحصيل لمزود العوملة ، يمكنه أيضًا توفير الوقت .

عيوب تحصيل الفاتورة

يمكن أن يكون احتساب قيمة الفاتورة مكلفًا نسبيًا .

عندما يتم تقديم خدمات التحصيل ، يمكن أن يعقد العلاقات مع العملاء . الاتصالات والشروط التي يتحكم بها طرف ثالث فجأة قد تكون مزعجة لبعض العملاء.

وبالمثل ، قد تتأثر سمعة الشركة إذا أصبح من المعروف أنها تستخدم خدمات التخصيم. أيضًا ، قد يتفاعل عملاؤهم بشكل سلبي إذا كانت شركة التخصيم أقل مرونة بشأن شروطها مما كان معتادًا.

ما هو الفرق بين تمويل الذمم المدينة وخصم الفاتورة؟

الفروق بين تمويل الذمم المدينة وخصم الفاتورة هي:

- غالبًا ما يكون تحصيل قيمة الفاتورة طريقة أسرع للوصول إلى قيمة الفواتير المستحقة مقارنةً بتمويل الفواتير

- غالبًا ما يتضمن تحصيل الفواتير عمليات التحصيل ولكن تمويل الفواتير لا يشمل ذلك

- يوفر خصم قيمة الفاتورة نسبة مئوية من قيمة الفاتورة أعلى من تمويل الفاتورة

- تمويل الفواتير وخصم الفاتورة لهما هياكل رسوم مختلفة

البنوك والعوامل

الفرق الرئيسي الآخر بين تمويل المستحقات والتخصيم هو مقدمو الخدمات.

بشكل عام ، تقدم البنوك تمويل الذمم المدينة. يقدم المقرضون البديلون المتخصصون (غالبًا في مجال التكنولوجيا المالية) خدمات التمويل والتخصيم.

هناك خمسة اختلافات رئيسية بين ما تقدمه البنوك ومقدمو تمويل الذمم المدينة (المعروفين غالبًا باسم العوامل ):

- سرعة الموافقة: لدى البنوك عمليات العناية الواجبة الصارمة نسبيًا ولكن العديد من العوامل في التكنولوجيا المالية تستخدم التكنولوجيا للتوصل إلى قرارات فورية تقريبًا.

- عملية التحصيل: لا تشارك البنوك في عملية تحصيل الفواتير ، بينما تقدم العديد من العوامل هذا الخيار.

- نوع فئة العملية: تقدم البنوك قرضًا (مع الفواتير كضمان) ، بينما تقوم البنوك بشراء الفواتير مباشرة. يمكن أن يؤثر هذا التمييز على درجات الائتمان.

- مبلغ قيمة الفاتورة المقدمة: تقدم البنوك بشكل عام أقل من قيمة الذمم المدينة القائمة (بين 75-85٪) من العوامل (حتى 99٪).

- هيكل الرسوم: تستند الرسوم المصرفية على سعر الفائدة للقرض الذي يقدمونه. العوامل تتقاضى نسبة مئوية (عادة بين 1 - 3٪) من إجمالي قيمة الفاتورة.

تمويل المستحقات مقابل التخصيم: أيهما تختار؟

يحتاج أصحاب الأعمال عادةً إلى اتخاذ قرارات بشأن التدفق النقدي بسرعة وتحت الضغط.

للوهلة الأولى ، يبدو الفرق بين التخصيم والتمويل ضئيلاً. ومع ذلك ، يمكن الشعور بالعواقب على المدى القصير والطويل.

لمساعدتك في اختيار الحل الصحيح ، نوصي بالنظر في الأسئلة الثلاثة التالية:

1. ما مدى الحاجة إلى النقد / رأس المال بشكل عاجل؟

عادةً ما يكون الوصول إلى كل من تمويل المستحقات والتخصيم أسرع بكثير من الحصول على قرض تجاري تقليدي.

من بين الاثنين ، من المرجح أن يكون عوملة الفاتورة هو الخيار الأسرع.

2. كم رأس المال المطلوب؟

يعتبر مقدار التدفق النقدي الذي تتطلبه الشركة بالضبط أحد الاعتبارات المهمة.

يوفر خصم قيمة الفاتورة نسبة مئوية من قيمة الفاتورة أعلى من تمويل الفاتورة.

3. ما مقدار مشكلة المجموعات؟

هناك نوعان من الاعتبارات الرئيسية حول المجموعات:

- كيف تؤثر على مواردك. خلال فترات النمو المرتفع أو التغيير الكبير ، يمكن أن تساعد شركة التخصيم في الحفاظ على تركيز مواردك على الأنشطة ذات الأولوية.

- كيف تؤثر على علاقاتك مع العملاء. عندما يقوم العامل بعمليات التحصيل نيابة عن المورد ، قد يفسر عملاء المورد هذا بشكل سلبي. على الرغم من أن دافع المورد قد يكون تمويل النمو والابتكار ، فقد يرى العملاء أنه مؤشر على صعوبة مالية.

إذا كان منح السيطرة الكاملة على التحصيلات لشركة التخصيم قد يؤثر سلبًا على العلاقات التجارية الرئيسية ، فمن المرجح أن تجد الشركات أن تمويل المستحقات هو خيار أفضل.

ولكن إذا لم تكن هذه مشكلة ، وشعرت الشركات أنها ستستفيد من جمع الاستعانة بمصادر خارجية ، فمن المحتمل أن يكون عوملة الفواتير هو الخيار الأفضل.

استنتاج

يعد ضمان التدفق النقدي الإيجابي أمرًا حيويًا لكل عمل وهناك الآن خيارات أكثر من أي وقت مضى لطرق القيام بذلك.

على الرغم من أن القروض المصرفية تظل خيارًا ، إلا أن تمويل المستحقات والتخصيم من الطرق الشائعة والمثبتة للشركات لإطلاق رأس المال العامل بسرعة.

تكمن الاختلافات بين الحلين في الجوانب التالية: سرعة الموافقة ، وعملية التحصيل ، ونوع فئة العملية ، ومقدار قيمة الفاتورة المقدمة وهيكل الرسوم .

عند البحث عن حل التدفق النقدي لعملك ، تأكد من تقييم مزودي التكنولوجيا المالية الذين قد يكونون قادرين على تقديم بديل جذاب.

هناك معدلات مختلفة وخدمات ذات قيمة مضافة يجب مراعاتها (المجموعات ، على سبيل المثال) ، وقضايا مختلفة لتحديد الأولويات.

إذا تم استخدام هذين الحلين بشكل فعال ، يمكن أن يساهم بشكل كبير في نمو شركتك في نهاية المطاف.