B2B Finansmanı: Bir Kılavuz

Yayınlanan: 2022-03-12Fintech ve kredi çözümlerindeki inovasyon sayesinde işletmeler arası (B2B) finansman gelişiyor.

Bu hizmetleri almak ve hatta sağlamak isteyen B2B şirketleri için daha önce hiç bu kadar seçenek olmamıştı.

İşletmeler için şimdi kilit soru şudur: Size ve/veya müşterilerinize en uygun seçenek hangisidir?

Bu yazıda, mevcut farklı B2B finansman seçeneklerine ve nasıl çalıştıklarına bakacağız.

B2B finansmanı nedir?

B2B finansman, basitçe, öncelikle diğer işletmelerle çalışan şirketlere sağlanan finansmandır. Bu, geleneksel banka kredilerini ve alternatif borç verenler tarafından sağlanan bir dizi farklı finansman ve kredi aracını kapsar.

Açık Bankacılık gibi teknoloji ve düzenleyici politikalardaki yeniliklerle, hem işletmeden tüketiciye (B2C) hem de B2B dünyalarında düzenli olarak yeni finansal oyuncular ortaya çıkıyor. Şirketler, gömülü finansman yoluyla müşterilerine doğrudan finansal hizmetler bile sağlayabilir (aşağıya bakınız).

B2B finansmanını B2C finansmanından ayıran birçok benzersiz özellik vardır. Bunlar, gereken daha yüksek finansman değerini ve fatura finansmanının kullanımını içerir.

İhtiyaç çeşitli nedenlerle ortaya çıkabilir: bordro finansmanı, teknoloji yatırımı, envanter, sigorta veya nakit akışının yönetimi.

Geleneksel bankalar ve alternatif borç verenler

Son yıllarda, birçok yeni alternatif borç veren ortaya çıktı.

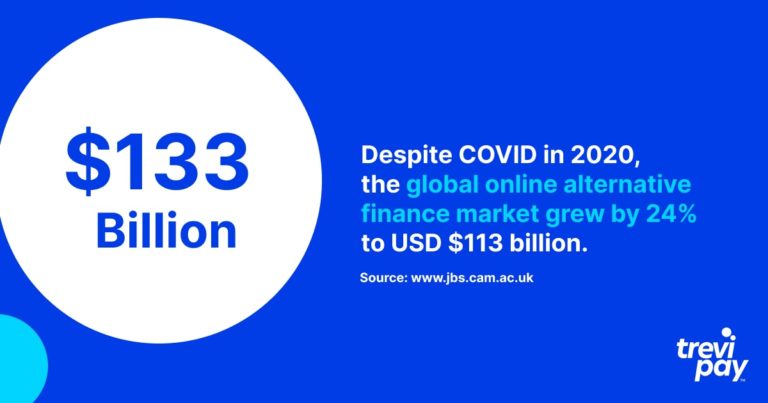

Bankalar hala iş finansmanının çoğunluğunu sağlıyor olsa da, alternatif borç verenlerin pazardaki payı hızla büyüyor: 2020'de, Covid'e rağmen, küresel çevrimiçi alternatif finans piyasası %24 artarak 113 milyar ABD Dolarına ulaştı.

Aşağıda ana hatlarıyla belirtilen işletmeler için finansman biçimlerinden bazıları bankalardan ve alternatif borç verenlerden temin edilebilir.

Alternatif borç verenlerden B2B finansmanının faydaları

B2B için her finansman çözümü kendine özgü niteliklerle birlikte gelir. Genel olarak, alternatif kredi sağlayıcıları kullanmanın bankalara göre üç ana faydası vardır.

Erişim

Bankalara yapılan ticari kredi başvuruları genellikle büyük miktarda destekleyici bilgi sağlanmasını ve katı düzenlemelere uymak için uzun süreçleri gerektirir.

Onaylanmayı beklemek zaman alabilir. Müşteri için bu bir sorun olabilir.

Buna karşılık, teknoloji dünyası B2B şirketleri için yeni alternatif finansal hizmetler açtı. Bunlar genellikle B2B'ye yönelik olarak bankalar tarafından sunulanlardan daha uzmanlaşmıştır.

Alternatif borç verenler de genellikle geleneksel bankalardan daha yüksek bir onay oranına sahiptir. Ocak 2022'de büyük bankalar kredilerin % 14,5'ini ve küçük bankaların %20,3'ünü onaylarken , alternatif kredi verenler için bu rakam %26,3 idi .

Hız

Alternatif borç verenler yalnızca daha fazla işletmeyi onaylamakla kalmaz, aynı zamanda çoğu zaman çok daha hızlı yapar. Finansman kararlarını onaylamak için bankalara farklı süreçlere güvenirler.

Çevrimiçi verileri ve süreçleri kullanarak, bankaların hala tercih ettiği daha analog yöntemlerden daha hızlı hareket edebilirler. Örneğin, TreviPay, otomatik süreçlerle yalnızca 30 saniyede verilen 250.000 ABD Dolarına kadar olan kredi limitleriyle ilgili kararlar sunar.

Esneklik

Küresel fintech pazarının, 2026'ya kadar olan dönemde % 26,87'lik bir bileşik yıllık büyüme oranına (CAGR) sahip olacağı tahmin ediliyor. Bu büyüme, inovasyon tarafından yönlendiriliyor ve buna bağlı olarak da inovasyonu yönlendiriyor.

Aynı zamanda oldukça rekabetçi bir pazardır ve rekabet en çok müşterilere yarar sağlar. Esnek ödeme koşulları ve mevcut teknoloji ve süreçlerdeki güncellemeler hızla norm haline geliyor.

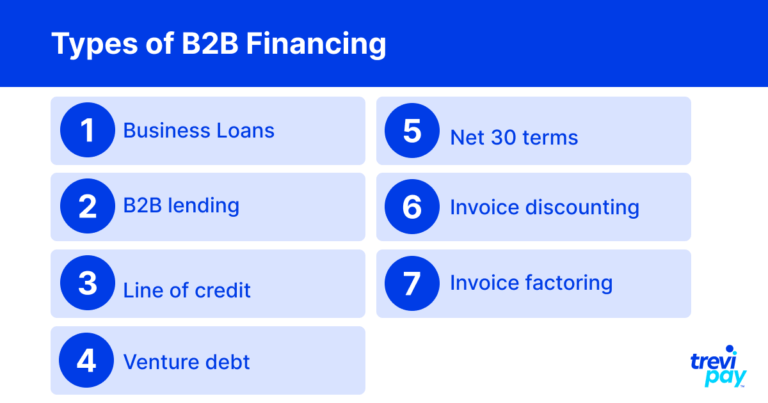

B2B finansman türleri

Aşağıda, B2B alanında çalışan şirketler için mevcut olan ana finansman türlerinin bir listesi bulunmaktadır.

ticari krediler

İşletme kredileri, özellikle gelişmenin erken veya genişleme aşamalarındaki KOBİ'ler için faydalıdır.

Bir işletme kredisini güvence altına almak için, şirketlerin genellikle kredibilite, ciro, şirket yaşı vb. gibi sağlayıcı tarafından belirlenen belirli gereksinimleri karşılaması gerekir.

Bu gereksinimler genellikle bankalar için alternatif borç verenlere göre daha çoktur ve daha katıdır.

Farklı sağlayıcılar farklı kredi türlerinde uzmanlaşmıştır. Mevcut türler, şirket büyüklüğüne (KOBİ'ler, yeni kurulan şirketler, daha büyük şirketler vb.) ve kredi verme zaman dilimlerine göre değişebilir.

Ticari krediler için önemli bir husus, bunların iyi borç (büyümeyi artırmak ve değer eklemek için kullanılır) veya kötü borç (başarısız bir işi desteklemek için kullanılır) olarak görülüp görülmediğidir. Borç verenler anlaşılır bir şekilde ikisi arasında ayrım yapmaya isteklidir.

B2B kredisi

Alternatif sağlayıcılardan B2B kredileri son yıllarda çok yol kat etti. Süreci basitçe dijitalleştirmekten (dolayısıyla çok daha erişilebilir hale getirmekten), metriklerin geleneksel varlık yüklenimi yerine çevrimiçi verileri de kullanan daha karmaşık çözümlere kadar.

Birçok banka dışı borç veren, katma değerli hizmetler sunar. Bunlar, benzer müşteriler ve ağlarla çalışmaktan elde edilen deneyim ve tavsiye gibi daha az görünür faydaları içerir.

Tanınmış B2B kredi şirketleri arasında C2FO, Fundera, Kabbage ve Funding Circle bulunmaktadır.

Kredi sınırı

Bazen 'döner kredi imkanları' olarak adlandırılan bir kredi limiti, bir işletmenin (genellikle küçük bir işletme) bir üçüncü taraf sağlayıcı ile önceden belirlenmiş bir kredi limitine sahip olmasıdır.

Bir işletme kredisinden farklı olarak, bu miktar peşin ödenen bir miktar değildir, ancak gerektiğinde kullanılabilir. Ödünç alınanı geri ödemenin yanı sıra, önceden kararlaştırılan bir oranda faiz ödenir. Neredeyse bir işletme için kredi kartı gibi.

Bir kredi limitinin bir işletme kredisine göre sahip olduğu birincil fayda, esnekliğidir. Bu, özellikle hangi maliyetlerin karşılanması gerekip gerekmeyeceğinden emin olmayan işletmeler için uygundur.

Girişim borcu

Girişim borcu, borç verenlerin sağlanan koşulların bir ölçüsü olarak borçlunun en son risk sermayesi öz sermaye turuna güvendiği bir tür borç finansmanıdır. Özellikle yüksek büyüme gösteren genç şirketlere ve yeni kurulan şirketlere yöneliktir.

Bu son risk sermayesi öz sermayesi turuna ilişkin rakamlar, kredinin nedenleri ve büyüme düzeyinin tümü, girişim borcunun boyutunu belirler.

Net 30 terim

' Kredi koşulları ' veya ' ticari kredi ' olarak da bilinen net koşullar, esasen şirketlerin mal veya hizmetler için ödeme yapması gerektiğinden itibaren gecikmeli veya ödemesiz dönemdir.

Net terimler genellikle 30, 60 veya 90 günlük dönemler üzerinden verilir - sırasıyla net-30, net-60 veya net-90 olarak bilinir. Bunların kullanılabilirliği genellikle B2B işlemlerinde verilen olarak kabul edilir.

fatura indirimi

Fatura indirimi, bir şirketin ödenmemiş faturalarının değerinin çoğunu üçüncü bir taraftan ödünç almasıdır. Esasen, teminat olarak faturaları olan ticari krediler olarak işlev görürler.

Fatura indiriminin ana faydası, nakit akışını hızlı bir şekilde artırmanın basit bir yolu olmasıdır. Faturaları ödeyen müşteriler genellikle bu düzenlemenin farkında olmayacaklardır, dolayısıyla onların bakış açısından bu tamamen sorunsuzdur.

fatura faktoringi

Fatura faktoringi, nakit akışını güvence altına almak için faturaları da kullanır. Bunu, fatura faktoring sağlayıcısının (faktör) fatura kesildiği andan itibaren kapsadığı faturaları teminat olarak etkin bir şekilde kullanarak yapar.

Faktörün doğrudan müşteri tarafından ödenmesi dışında fatura indirimine benzer. Müşteri bunun farkındadır.

Faktör ayrıca tahsilatlar ve bir faturanın hangi kalemlerinin ödendiğinin ayrıntılı izlenmesi gibi başka hizmetler de sağlar. Bunun faydası, şirketin hizmet süresinden ve kaynaklarından tasarruf etmesidir.

Gömülü B2B finansmanı: Müşterilerinize finansal hizmetler sunmak

Gömülü ödemeler ve finans kavramları, modern iş için çok önemlidir. B2C seviyelerinde sorunsuz ödemelere ve hatta krediye alışkın olan iş dünyasındaki müşteriler, giderek daha fazla sorunsuz bir satın alma deneyimi beklemektedir.

Yerleşik ödemeler

' Gömülü ödemeler' terimi, ödemeleri mevcut süreçlerinize entegre etmeye yönelik hızla ortaya çıkan eğilimi tanımlar.

Ödemeler ne kadar gömülü olursa, kullanıcı deneyiminin bir parçası olarak o kadar az sürtünme hissedilir. Bu da anında ve iadeli satın alma olasılığını artırır.

Yerleşik ödemeler, kullanıcıların satın alma sırasında bir ödemeyi onaylamalarının gerekmediği ' görünmez ödemeler' kavramına benzer. Belki de en iyi bilinen örnekler, Uber deneyimi veya ödemesiz Amazon Go mağazalarıdır.

Gömülü finans

Gömülü finans , “finansal olmayan bir sağlayıcı tarafından borç verme veya ödeme işleme gibi finansal araçların veya hizmetlerin kullanımı” olarak tanımlanmıştır.

B2B hizmet sağlayıcıları, doğrudan finansman sağlayarak, üçüncü şahısları aramak ve üye olmak için zaman harcamak zorunda olmayan müşteriler için başka bir engeli ortadan kaldırır.

B2B müşterilerine finansman çözümleri sunabilmek, sonuçta tüm taraflar için satışları ve olumlu ticaret koşullarını destekleyen sağlam nakit akışı sağlar. Gömülü ödemelerde olduğu gibi, bu ne kadar sorunsuz bir şekilde yapılırsa o kadar iyidir.

TreviPay, müşterilerine, ticari müşterilerine bir kredi limiti, fatura ile ödeme ve Net 30 şartlarına dayalı yerleşik bir finans çözümü sunma olanağı sunar.

Çözüm

İster geleneksel ister giderek artan şekilde alternatif borç verenler aracılığıyla olsun, B2B işletmeleri birden fazla finansman seçeneği ve bir dizi potansiyel hizmet sağlayıcı arasından seçim yapabilir.

Ticari krediler özellikle yeni şirketler için popülerdir. Ancak, kredi limitleri, girişim borcu ve fatura finansmanı (fatura indirimi ve fatura faktoringi dahil) dahil olmak üzere daha yenilikçi ve esnek çözümler vardır.

Geleneksel bankalar ile alternatif sağlayıcılar tarafından sunulan seçenekler arasında önemli farklılıklar olma eğilimindedir.

Bankalar daha eski teknoloji ve süreçleri kullanma eğilimindedir. Bu genellikle daha yavaş karar verme ve riske karşı daha muhafazakar bir tutum anlamına gelir.

Alternatif veya banka dışı sağlayıcılar genellikle ek veri noktaları kullanarak uygulamaları hızla değerlendirebilen modern teknolojiyi kullanır. Bu genellikle daha hızlı süreçler ve daha yüksek onay oranları anlamına gelir.

Şirketler daha da ileri gidebilir ve gömülü ödemeler sundukları gibi gömülü finansman çözümleri sunabilir.

Fintech'teki yüksek büyümenin neden olduğu rekabet, bu alanda yeniliği teşvik ediyor. Bundan yararlanmak isteyen işletmeler, sahip olunması gereken iyi bir sorunla karşı karşıyadır: çok fazla seçenek.