Finanțare B2B: un ghid

Publicat: 2022-03-12Datorită inovației în domeniul fintech și a soluțiilor de creditare, finanțarea business-to-business (B2B) este înfloritoare.

Nu a existat niciodată mai multe opțiuni pentru companiile B2B care doresc să primească sau chiar să ofere aceste servicii.

Întrebarea cheie pentru afaceri este acum: care opțiune se potrivește cel mai bine ție și/sau clienților tăi?

În acest articol, vom analiza diferitele opțiuni de finanțare B2B disponibile și cum funcționează acestea.

Ce este finanțarea B2B?

Finanțarea B2B este pur și simplu finanțare disponibilă companiilor care lucrează în principal cu alte afaceri. Aceasta acoperă împrumuturile bancare tradiționale și o serie de instrumente diferite de finanțare și credit oferite de creditori alternativi.

Odată cu inovația în tehnologia și politicile de reglementare, cum ar fi Open Banking, noi jucători financiari apar în mod regulat atât în lumea business-to-consumer (B2C), cât și în lumea B2B. Companiile pot chiar furniza direct clienților lor servicii financiare prin finanțare încorporată (a se vedea mai jos).

Există multe caracteristici unice despre finanțarea pentru B2B care o diferențiază de finanțarea B2C. Acestea includ o valoare mai mare a finanțării necesare și utilizarea finanțării pe factură.

Necesitatea poate apărea din diverse motive: finanțare prin salarizare, investiții în tehnologie, stocuri, asigurări sau gestionarea fluxului de numerar.

Bănci tradiționale vs creditori alternativi

În ultimii ani, au apărut mulți creditori alternativi noi.

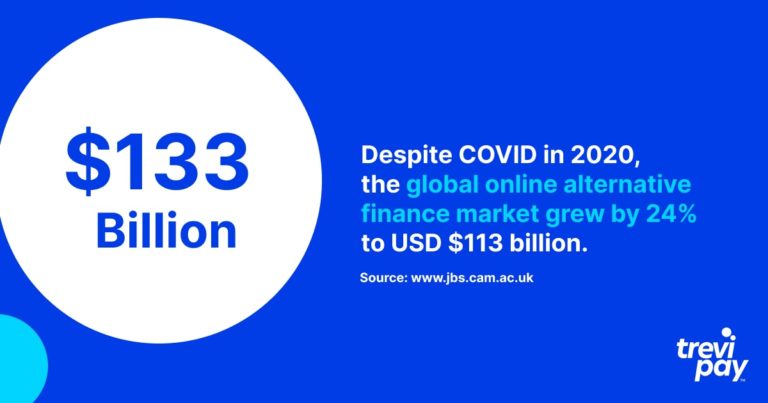

Deși băncile oferă în continuare cea mai mare parte a finanțării pentru afaceri, cota de piață a creditorilor alternativi crește rapid: în 2020, în ciuda Covid, piața globală de finanțare alternativă online a crescut cu 24%, până la 113 miliarde USD.

Unele dintre formele de finanțare pentru afaceri prezentate mai jos sunt disponibile de la bănci și creditori alternativi.

Beneficiile finanțării B2B de la creditori alternativi

Fiecare soluție de finanțare pentru B2B vine cu propriile sale atribute unice. În general, există trei avantaje principale ale utilizării creditorilor alternativi față de bănci.

Acces

Cererile de împrumut de afaceri către bănci necesită adesea un volum mare de informații justificative care trebuie furnizate și procese îndelungate pentru a respecta reglementările stricte.

Așteptarea aprobării poate fi consumatoare de timp. Pentru client, aceasta poate fi o problemă.

Prin contrast, lumea tehnologiei a deschis noi servicii financiare alternative pentru companiile B2B. Acestea sunt adesea mai specializate spre B2B decât cele oferite de bănci.

Creditorii alternativi au adesea o rată de aprobare mai mare decât băncile tradiționale. În ianuarie 2022, băncile mari au aprobat 14,5% din împrumuturi, iar băncile mici 20,3% , în timp ce pentru creditorii alternativi această cifră a fost de 26,3% .

Viteză

Creditorii alternativi nu numai că aprobă mai multe afaceri, ci și adesea fac mult mai repede. Ei se bazează pe procese diferite pentru a confirma băncile deciziile de finanțare.

Utilizând datele și procesele online, ele pot acționa mai rapid decât metodele mai analogice încă favorizate de bănci. De exemplu, TreviPay oferă decizii privind liniile de credit de până la 250.000 USD luate prin procese automate în doar 30 de secunde .

Flexibilitate

Se preconizează că piața globală fintech se va bucura de o rată de creștere anuală compusă (CAGR) de 26,87% în perioada care duce până în 2026. Această creștere este determinată de – și, la rândul său, stimulează – inovație.

Este, de asemenea, o piață extrem de competitivă – iar concurența aduce cel mai mult beneficii clienților. Termenii flexibili de plată și actualizările tehnologiei și proceselor existente devin rapid norma.

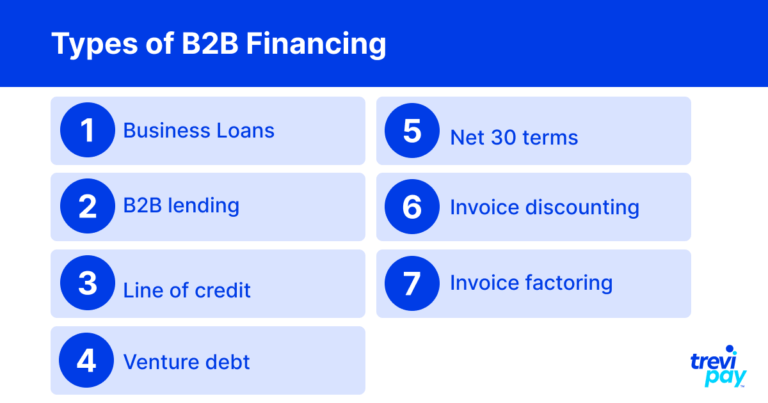

Tipuri de finanțare B2B

Mai jos este o listă a principalelor tipuri de finanțare disponibile companiilor care lucrează în spațiul B2B.

Credite de afaceri

Împrumuturile pentru afaceri sunt deosebit de utile IMM-urilor aflate în stadiile incipiente sau de expansiune de dezvoltare.

Pentru a asigura un împrumut pentru afaceri, companiile trebuie adesea să îndeplinească cerințe specifice stabilite de furnizor, cum ar fi solvabilitatea, cifra de afaceri, vârsta companiei etc.

Aceste cerințe sunt în general mai numeroase și mai stricte cu băncile decât cu creditorii alternativi.

Diferiți furnizori sunt specializați în diferite tipuri de împrumuturi. Tipurile disponibile pot varia în funcție de dimensiunea companiei (IMM-uri, startup-uri, corporații mai mari etc.) și termenele de împrumut.

O considerație importantă pentru împrumuturile pentru afaceri este dacă acestea sunt considerate drept datorii bune (folosite pentru a stimula creșterea și a adăuga valoare) sau datorii neperformante (folosite pentru a susține o afacere în eșec). Creditorii sunt de înțeles dornici să facă diferența între cele două.

Împrumut B2B

Împrumuturile B2B de la furnizori alternativi au parcurs un drum lung în ultimii ani. De la simpla digitalizare a procesului (făcându-l, prin urmare, mult mai accesibil) la soluții mai complexe care utilizează, de asemenea, date online, mai degrabă decât subscrierea tradițională a activelor de valori.

Mulți creditori nebancari oferă servicii cu valoare adăugată. Acestea includ beneficii mai puțin vizibile imediat, cum ar fi experiența și sfaturile dobândite din lucrul cu clienți și rețele similare.

Companiile de credit B2B binecunoscute includ C2FO, Fundera, Kabbage și Funding Circle.

Linie de credit

O linie de credit, uneori numită „facilități de credit revolving”, este atunci când o afacere (de obicei o afacere mică) are o linie de credit predeterminată disponibilă cu un furnizor terț.

Spre deosebire de un împrumut de afaceri, această sumă nu este o sumă plătită în avans, ci este disponibilă atunci când este nevoie. Pe lângă rambursarea a ceea ce a fost împrumutat, se datorează dobândă la o rată convenită în prealabil. Este aproape ca un card de credit pentru o afacere.

Avantajul principal pe care îl are o linie de credit față de un împrumut de afaceri este flexibilitatea acesteia. Acest lucru este potrivit în special pentru companiile care nu știu ce costuri ar putea sau nu trebuie acoperite.

Datorii de risc

Datoria de risc este un tip de finanțare prin datorii în care creditorii se bazează pe cea mai recentă rundă de capital de risc a împrumutatului ca măsură pentru termenii furnizați. Este destinat în mod special companiilor tinere și startup-urilor cu o creștere mare.

Cifrele pentru această ultimă rundă de capital de risc, motivele împrumutului și nivelul de creștere determină toate mărimea datoriei de risc.

Net 30 de termeni

Termenii neți, cunoscuți și sub denumirea de „ condiții de credit ” sau „ credit comercial ”, sunt în esență o perioadă de întârziere sau de grație din momentul în care companiile trebuie să plătească pentru bunuri sau servicii.

Termenii neți sunt de obicei dați pe perioade de 30, 60 sau 90 de zile - cunoscute sub denumirea de net-30, net-60 sau, respectiv, net-90. Disponibilitatea lor este adesea presupusă ca dată în tranzacțiile B2B.

Reducerea facturii

Reducerea facturilor este atunci când o companie împrumută cea mai mare parte a valorii facturilor neplătite de la o terță parte. Ele funcționează în esență ca împrumuturi de afaceri cu facturi drept garanție.

Principalul beneficiu al reducerii facturilor este că este o modalitate simplă de a crește rapid fluxul de numerar. Clienții care plătesc facturile de obicei nu vor fi conștienți de acest aranjament, așa că din punctul lor de vedere este complet fără probleme.

Factorizarea facturii

Facturarea facturilor folosește și facturile pentru a asigura fluxul de numerar. Face acest lucru prin utilizarea eficientă a facturilor ca garanție pe care furnizorul de factoring de facturi (factorul) le acoperă cea mai mare parte de îndată ce factura este emisă.

Este similar cu reducerea facturilor, cu excepția faptului că factorul este plătit direct de client. Clientul este conștient de acest lucru.

Factorul oferă și alte servicii, cum ar fi încasările și monitorizarea detaliată a elementelor unei facturi care au fost plătite. Avantajul acestui lucru este că economisește compania folosind timpul și resursele de service.

Finanțare B2B integrată: Oferiți servicii financiare clienților dvs

Conceptele de plăți încorporate și finanțare sunt esențiale pentru afacerile moderne. Obișnuiți cu nivelurile B2C de plăți fără probleme și chiar de credit, clienții din lumea afacerilor se așteaptă din ce în ce mai mult la o experiență de cumpărare fără fricțiuni.

Plăți încorporate

Termenul „ plăți încorporate” descrie tendința care a apărut rapid de integrare a plăților în procesele dvs. existente.

Cu cât plățile sunt mai încorporate, cu atât se simte mai puține frecări ca parte a experienței utilizatorului. Acest lucru, la rândul său, crește probabilitatea achizițiilor imediate și returnate.

Plățile încorporate sunt similare cu conceptul de „ plăți invizibile” în care utilizatorii nu sunt obligați să confirme o plată în momentul achiziției. Poate că cele mai cunoscute exemple sunt experiența Uber sau magazinele Amazon Go fără casă.

Finanțe încorporate

Finanțarea încorporată a fost definită ca „utilizarea instrumentelor sau serviciilor financiare – cum ar fi împrumuturile sau procesarea plăților – de către un furnizor nefinanciar”.

Oferind direct finanțare, furnizorii de servicii B2B îndepărtează un alt obstacol pentru clienți, care nu trebuie să petreacă timp căutând și înregistrându-se cu terțe părți.

Capacitatea de a oferi soluții de finanțare clienților B2B asigură un flux de numerar robust, care susține în cele din urmă vânzările pentru toate părțile și condiții pozitive de tranzacționare. Ca și în cazul plăților încorporate, cu cât acest lucru se poate face mai ușor, cu atât mai bine.

TreviPay oferă clienților posibilitatea de a oferi clienților lor de afaceri o soluție de finanțare încorporată bazată pe o linie de credit, plata prin factură și termeni Net 30.

Concluzie

Fie că este vorba de creditori tradiționali sau – din ce în ce mai mult – alternativi, companiile B2B pot alege dintre mai multe opțiuni de finanțare și o gamă de potențiali furnizori de servicii.

Împrumuturile pentru afaceri sunt deosebit de populare pentru companiile noi. Cu toate acestea, există soluții mai inovatoare și mai flexibile, inclusiv linii de credit, datorii de risc și finanțare pe facturi (inclusiv reducerea facturilor și factoringul de facturi).

Tind să existe diferențe substanțiale între opțiunile oferite de băncile tradiționale față de furnizorii alternativi.

Băncile tind să folosească tehnologii și procese mai vechi. Acest lucru înseamnă adesea luarea deciziilor mai lentă și o atitudine mai conservatoare față de risc.

Furnizorii alternativi sau non-bancari folosesc de obicei tehnologie modernă care poate evalua rapid aplicațiile folosind puncte de date suplimentare. Acest lucru înseamnă adesea procese mai rapide și rate de aprobare mai mari.

Companiile pot chiar să meargă mai departe și să ofere soluții de finanțare încorporată în același mod în care oferă plăți încorporate.

Concurența cauzată de creșterea ridicată a fintech-ului stimulează inovația în acest domeniu. Afacerile care doresc să valorifice acest lucru se confruntă cu o problemă bună de a avea: prea multă alegere.