サイバー ウィーク セール & ホリデー シーズンのまとめ + インフォグラフィック

公開: 2022-12-09サイバー ウィーク セール & ホリデー シーズンのまとめ + インフォグラフィック

前書き

サイバー ウィークは終わりを迎えました。進行中の景気後退、インフレ率の上昇、進行中のサプライ チェーンの問題などの多くの課題にもかかわらず、セールは依然として記録破りのショッピング イベントでした。 このブログでは、Cyber Week 2022 の結果の概要を統計、傾向、データとともに紹介し、11 月 1 日から 11 月 28 日までの幅広いホリデー ショッピング期間をカバーする情報満載のインフォグラフィックで洞察を提供します。

また、ホリデー シーズンの売上高の主要なデータ ポイントを捉えた情報満載のインフォグラフィックもあります。

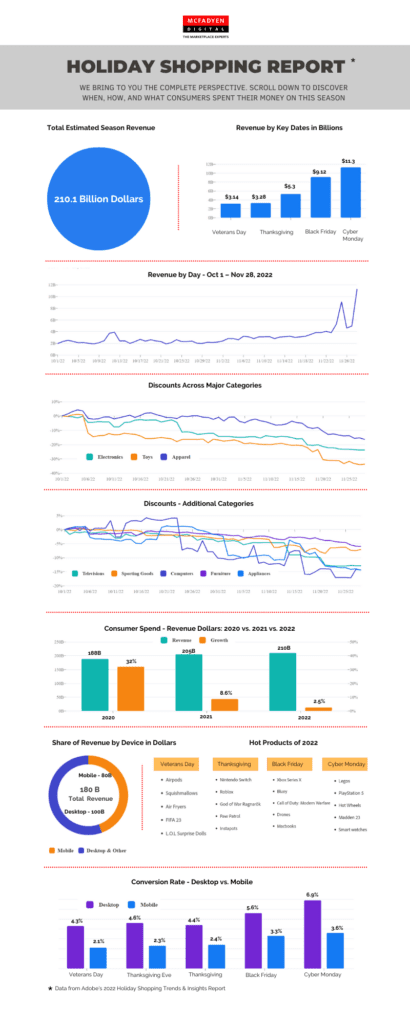

Adobe Analytics のデータによると、米国のオンライン売上高は通常に戻り、感謝祭の週末にかけて増加したことを示しています。 Adobe の Analytics は、米国の小売サイトへの 1 兆回の訪問、1 億の SKU、および 18 の製品カテゴリを追跡しています。 4% の成長率で Web 売上高が 352.7 億ドルに達し、Cyber 5 Web 売上高で 2020 年の記録である 343.6 億ドルを上回りました。

ホリデー シーズンにおすすめのトップ 10 をご紹介します。

ナンバー 1 の客足は増加しているが、それでも 2019 年のレベルを下回っている– サイバー ウィークの客足は、前年比で 40% 以上増加しました。 アメリカ人の大多数が予防接種を受けているため、買い物客は店舗での買い物がより安全になったと感じています. 実店舗でのショッピングが増加したことで、ハイブリッド モデル (オフラインとオンライン/BOPIS など) を導入した小売業者は、あるチャネルでの売上の減少を別のチャネルで相殺することができました。 たとえば、Target では、オンライン販売が横ばいになったにもかかわらず、客足が 268% も大幅に増加しました。

#2 オンライン小売業者の環境を促進– 352.7 億ドルのオンライン売上高は、オンライン小売業者にとって朗報です。 これは 2021 年代より 4.0% 高く、2020 年代より 2.65% 高い。 これは、回復力のある e コマース支出と、適度な成長を促進する消費者の能力を示しています。 今年のオンライン売上高はオフライン売上高ほど伸びませんでしたが、これはホリデー シーズンの残りの期間に向けて非常に前向きな感情です。 Amazonは、オンライン販売の伸びが実店舗ほど重要ではなかったにもかかわらず、デジタル販売に関しては依然として王様でした. Amazon は、昨年と比較して、Cyber 5 期間の収益が 85% 増加したと報告しています。

#3 サイバー マンデー ルール– Adobe Analytics によると、サイバー マンデーは依然として米国で最大のオンライン販売日であり、2022 年には 113 億ドルに達します。2 番目に大きいのはブラック フライデーで 91 億 2000 万ドル、続いて感謝祭が 52 億 9000 万ドルです。 サイバー マンデーはまた、サイバー 5 期間の売上シェアを 2021 年の 31.5% から 32% に増加させましたが、ブラック フライデーはサイバー 5 の売上の 25.9% をもたらし、感謝祭は 15.0% をもたらしました。

#4 記録的な買い物客数– 商人は、このホリデー シーズンの早い段階で取引を発表しました。 実際、デジタル コマース 360/Bizrate Insights が 1,088 人のオンライン ショッパーを対象に行った調査によると、消費者の約 26% がホリデー シーズンの買い物を 9 月より前に開始すると述べ、18% が 9 月または 10 月に開始すると述べ、26% が 11 月上旬に開始すると述べています。 NRF によると、サイバー マンデーの期間中、サイバー 5 の感謝祭の期間中、1 億 9,670 万人の消費者がオンラインおよび店舗で買い物をしました。

#5 たくさんの割引 –今シーズンのセールのハイライトの 1 つは割引でした。 e コマース プラットフォーム プロバイダーである Salesforce Inc のデータによると、米国での平均オンライン割引率は 30% でした。多くの販売業者/小売業者が 10 月から 11 月にかけてプロモーションを行っていましたが、買い物客は感謝祭の週末を待って大幅な割引を利用していました。 Salesforce のデータは、消費者が最大かつ最高の取引を求めて値下げを求めたため、割引率とデジタル販売の間に強い相関関係があることを示しています。 これは、このサイバーマンデーで割引がどのようにピークに達したかです。以下は、2021 年との割引をカテゴリ別に比較したものです。

– 電化製品: 2021 年の定価 8% から 25% オフ

– おもちゃ: 34% オフ対 2021 年の 19% オフ

– コンピュータ: 20% オフ vs. 10%

– テレビ: 17% オフ vs. 11%

– アパレル: 18% 対 13%

– スポーツ用品: 10% 対 6%

– 家具: 8% 対 2%

– アプライアンス: 16% 対 4%

# 6 BOPIS は魅力的だった –今年のホリデー シーズンは、BOPIS が消費者にとって非常に魅力的であることがわかりました。 感謝祭の週末に向けて、多くの買い物客が迅速な配送オプションを利用して、サプライ チェーン関連の遅延を回避しました。 ホリデー シーズンの他の日、ブラック フライデーとサイバー マンデーでは、BOPIS が決定的な選択肢であり続けましたが、ほとんどの消費者は標準配送を選択しました。

#7 モバイルが年末商戦の売上を牽引– Cyber 5 期間中、モバイル デバイスが売上の大部分を牽引しました。 2021 年の売上高の 46% と比較して、Cyber 5 の期間中はモバイル デバイスが全体の売上高の 51% を生み出しました。年。 サイバー マンデーに関しては、2021 年の 40% と比較して、今年のモバイル販売は 43% を占めました。

#8 しかし、デスクトップでのコンバージョン率が高い –モバイルがより多くの売上をもたらしましたが、コンバージョンに関しては別の話でした. ホリデー シーズン中の傾向と同様に、2022 年のサイバー ウィーク全体のコンバージョン率は、モバイルよりもデスクトップの方が高かった. サイバー ウィークの全体的なデスクトップのコンバージョン率は、モバイルの 3.3% に対して 5.6% でした。 サイバー マンデーでは、モバイルのコンバージョン率が 3.6% であるのに対し、デスクトップのコンバージョン率は 6.9% でした。 消費者がモバイルよりもデスクトップで注文ごとにアイテムを購入する傾向があることは、既知の事実です。 サイバー ファイブの販売期間では、平均的なデスクトップ注文には 3.5 アイテムが含まれていましたが、モバイルでは 2.9 アイテムが含まれていました。

#9 ブランド サイトがショッピング トラフィックを促進– 興味深いことに、Cyber Five のオンライン ショッピング トラフィックの大部分は、直接トラフィックとも呼ばれるブランドの Web サイトに直接アクセスしていました。 これは、買い物客の 40% にとって主要なトラフィック ソースでした。 オーガニック検索とソーシャルは、それぞれトラフィックの 25% と 10% を牽引しました。 サイバー ウィークのさまざまな日を通して、これに大きな変化はありませんでした。

#10 インフレの影響– インフレの上昇と物流の全体的なコストにもかかわらず、買い物客は今シーズン、昨年よりも多くのアイテムを購入しました. 小売業者と商人は、インフレの影響を緩和するために大幅な割引を実施しました。 全体として、5 日間のサイバー ウィーク期間のオンライン注文額は、前年比で 3.5% 増加しました。 平均注文額も昨年に比べてわずかに増加しました。 AOV は、ブラック フライデーとサイバー マンデーでわずかに増加しましたが、サイバー ウィークの他の日はほぼ横ばいでした。

最後に

デジタル コマースは、市場モデルを活用したプラットフォーム ベースのアプローチに進化しています。 McFadyen Digital のマーケットプレイス エキスパートは、激動のマーケットプレイス ランドスケープをナビゲートするための支援に取り組んでいます。 私たちは、戦略的な市場評価とビジネスケースの構築から構築フェーズと立ち上げまでの開発サイクル全体でクライアントの成功を支援し、その後、スケーラブルな成熟と反復プロセスを継続します。 当社の業界向けソリューションをご覧ください。

ソース

Adobe Analytics、2022 年ホリデー シーズンのショッピング トレンドとインサイト レポート。

Salesforce、Retail Holiday Insights Research Report。

デジタル コマース 360 サイバー ファイブのハイライト