Finanziamento B2B: una guida

Pubblicato: 2022-03-12Grazie all'innovazione nelle soluzioni fintech e lending, il finanziamento business-to-business (B2B) è fiorente.

Non c'è mai stata più scelta per le aziende B2B che desiderano ricevere o addirittura fornire questi servizi.

La domanda chiave per le aziende ora è: quale opzione si adatta meglio a te e/o ai tuoi clienti?

In questo articolo, esamineremo le diverse opzioni di finanziamento B2B disponibili e come funzionano.

Che cos'è il finanziamento B2B?

Il finanziamento B2B è semplicemente un finanziamento disponibile per le aziende che lavorano principalmente con altre attività. Ciò copre i prestiti bancari tradizionali e una gamma di diversi strumenti di finanziamento e credito forniti da prestatori alternativi.

Con l'innovazione nelle politiche tecnologiche e normative come l'Open Banking, nuovi attori finanziari compaiono regolarmente sia nel mondo business-to-consumer (B2C) che B2B. Le aziende possono anche fornire direttamente ai propri clienti servizi finanziari tramite finanziamenti incorporati (vedi sotto).

Ci sono molte caratteristiche uniche del finanziamento B2B che lo differenziano dal finanziamento B2C. Questi includono un maggior valore del finanziamento richiesto e l'uso del finanziamento tramite fattura.

La necessità può sorgere per vari motivi: finanziamento del libro paga, investimento in tecnologia, inventario, assicurazione o gestione del flusso di cassa.

Banche tradizionali vs istituti di credito alternativi

Negli ultimi anni sono comparsi molti nuovi istituti di credito alternativi.

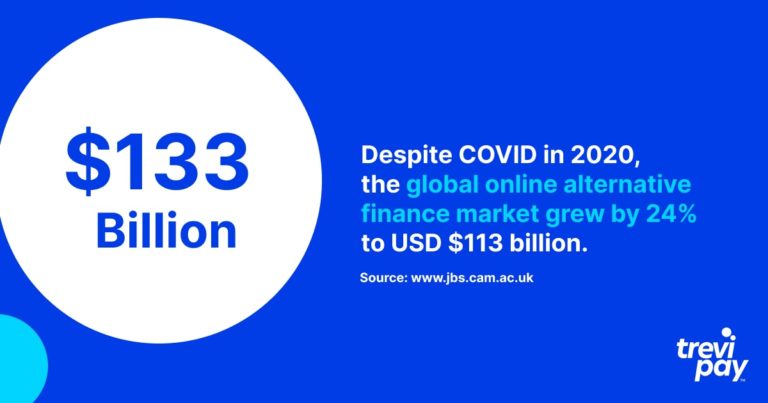

Sebbene le banche forniscano ancora la maggior parte dei finanziamenti per le imprese, la quota di mercato dei prestatori alternativi sta crescendo rapidamente: nel 2020, nonostante il Covid, il mercato globale della finanza alternativa online è cresciuto del 24% a 113 miliardi di dollari.

Alcune delle forme di finanziamento per le imprese descritte di seguito sono disponibili presso banche e istituti di credito alternativi.

Vantaggi del finanziamento B2B da istituti di credito alternativi

Ogni soluzione di finanziamento per il B2B ha i suoi attributi unici. In generale, ci sono tre vantaggi principali dell'utilizzo di istituti di credito alternativi rispetto alle banche.

Accesso

Le domande di prestito aziendale alle banche spesso richiedono la fornitura di un grande volume di informazioni di supporto e processi lunghi per conformarsi a normative rigorose.

Aspettare di essere approvato può richiedere molto tempo. Per il cliente, questo può essere un problema.

Al contrario, il mondo della tecnologia ha aperto nuovi servizi finanziari alternativi per le aziende B2B. Questi sono spesso più specializzati verso il B2B rispetto a quelli offerti dalle banche.

I prestatori alternativi spesso hanno anche un tasso di approvazione più elevato rispetto alle banche tradizionali. A gennaio 2022, le grandi banche hanno approvato il 14,5% dei prestiti e le piccole banche il 20,3% , mentre per i prestatori alternativi la cifra era del 26,3% .

Velocità

I prestatori alternativi non solo approvano più attività, ma spesso lo fanno anche molto più velocemente. Si basano su processi diversi rispetto alle banche per confermare le decisioni di finanziamento.

Utilizzando dati e processi online, possono agire più rapidamente rispetto ai metodi più analogici ancora preferiti dalle banche. Ad esempio, TreviPay offre decisioni su linee di credito fino a USD $ 250.000 effettuate con processi automatizzati in soli 30 secondi .

Flessibilità

Si prevede che il mercato globale del fintech godrà di un tasso di crescita annuale composto (CAGR) del 26,87% nel periodo che precede il 2026. Questa crescita è guidata dall'innovazione e, a sua volta, guida l'innovazione.

È anche un mercato altamente competitivo e la concorrenza avvantaggia maggiormente i clienti. Termini di pagamento flessibili e aggiornamenti alla tecnologia e ai processi esistenti stanno rapidamente diventando la norma.

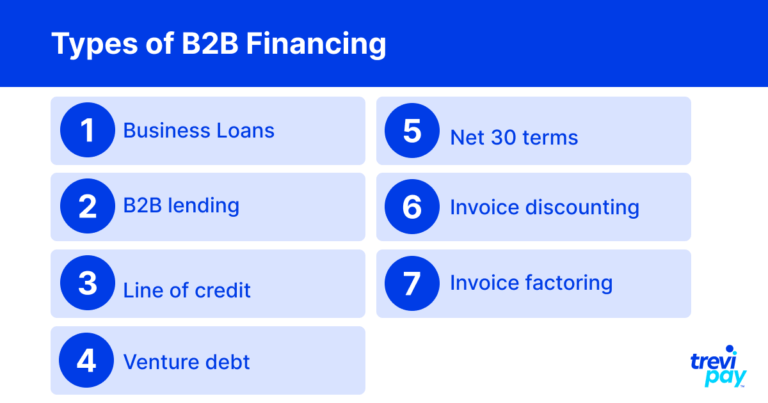

Tipologie di finanziamento B2B

Di seguito un elenco delle principali tipologie di finanziamento a disposizione delle aziende che operano nello spazio B2B.

Prestiti alle imprese

I prestiti alle imprese sono particolarmente utili per le PMI nelle fasi iniziali o di espansione dello sviluppo.

Per garantire un prestito aziendale, le aziende spesso devono soddisfare requisiti specifici stabiliti dal fornitore, come solvibilità, fatturato, età dell'azienda, ecc.

Questi requisiti sono generalmente più numerosi e severi con le banche che con istituti di credito alternativi.

Diversi fornitori sono specializzati in diversi tipi di prestiti. Le tipologie disponibili possono variare in base alle dimensioni dell'azienda (PMI, startup, grandi aziende, ecc.) e ai tempi di prestito.

Una considerazione importante per i prestiti alle imprese è se sono visti come buoni debiti (usati per aumentare la crescita e aggiungere valore) o crediti inesigibili (usati per sostenere un'impresa in fallimento). Gli istituti di credito sono comprensibilmente desiderosi di differenziare tra i due.

Prestito B2B

I prestiti B2B da fornitori alternativi hanno fatto molta strada negli ultimi anni. Dalla semplice digitalizzazione del processo (rendendolo quindi molto più accessibile) a soluzioni più complesse che utilizzano anche i dati online anziché la tradizionale sottoscrizione di metriche di asset.

Molti istituti di credito non bancari offrono servizi a valore aggiunto. Questi includono vantaggi meno immediatamente visibili come esperienza e consigli ottenuti lavorando con clienti e reti simili.

Famose società di prestito B2B includono C2FO, Fundera, Kabbage e Funding Circle.

Linea di credito

Una linea di credito, a volte chiamata "facilità di credito revolving", si verifica quando un'azienda (di solito una piccola impresa) ha una linea di credito predeterminata disponibile con un fornitore di terze parti.

A differenza di un prestito aziendale, questo importo non è una somma pagata in anticipo, ma è disponibile quando necessario. Oltre a restituire quanto preso in prestito, sono dovuti gli interessi a un tasso prestabilito. È quasi come una carta di credito per un'azienda.

Il vantaggio principale di una linea di credito rispetto a un prestito aziendale è la sua flessibilità. Ciò è particolarmente adatto per le aziende che sono incerte su quali costi potrebbero o meno aver bisogno di coprire.

Debito di rischio

Il debito di rischio è un tipo di finanziamento del debito in cui i prestatori si affidano all'ultimo round di capitale di rischio del mutuatario come misura per i termini forniti. Si rivolge in particolare a giovani imprese e startup ad alta crescita.

Le cifre di quest'ultimo round di capitale di rischio, le ragioni del prestito e il livello di crescita determinano tutti l'entità del debito di rischio.

Netto 30 termini

I termini netti, noti anche come " condizioni di credito " o " credito commerciale ", sono essenzialmente un periodo di ritardo o di grazia da quando le aziende devono pagare beni o servizi.

I termini netti sono generalmente indicati in periodi di 30, 60 o 90 giorni, noti rispettivamente come net-30, net-60 o net-90. La loro disponibilità è spesso data per scontata nelle transazioni B2B.

Sconto fattura

L'attualizzazione delle fatture è quando un'azienda prende in prestito la maggior parte del valore delle sue fatture non pagate da una terza parte. Essenzialmente funzionano come prestiti commerciali con fatture come garanzia.

Il principale vantaggio dello sconto sulle fatture è che è un modo semplice per aumentare rapidamente il flusso di cassa. I clienti che pagano le fatture di solito non sono a conoscenza di questo accordo, quindi dal loro punto di vista è totalmente senza soluzione di continuità.

Fatturazione fattura

Il factoring delle fatture utilizza anche le fatture per garantire il flusso di cassa. Lo fa utilizzando efficacemente le fatture come garanzia che il fornitore di factoring delle fatture (il fattore) copre la maggior parte non appena la fattura viene emessa.

È simile allo sconto su fattura, tranne per il fatto che il fattore viene pagato direttamente dal cliente. Il cliente ne è consapevole.

Il factor fornisce anche altri servizi, come gli incassi e il monitoraggio dettagliato di quali voci di una fattura sono state pagate. Il vantaggio di ciò è che consente all'azienda di risparmiare tempo e risorse di servizio.

Finanziamento B2B integrato: offerta di servizi finanziari ai tuoi clienti

I concetti di pagamenti incorporati e finanza sono essenziali per il business moderno. Abituati a livelli B2C di pagamenti senza interruzioni e persino di credito, i clienti nel mondo degli affari si aspettano sempre più un'esperienza di acquisto senza attriti.

Pagamenti incorporati

Il termine " pagamenti incorporati" descrive la tendenza emergente rapidamente verso l'integrazione dei pagamenti nei processi esistenti.

Più sono incorporati i pagamenti, minore è l'attrito come parte dell'esperienza dell'utente. Questo a sua volta aumenta la probabilità di acquisti immediati e di ritorno.

I pagamenti incorporati sono simili al concetto di " pagamenti invisibili" in cui gli utenti non sono tenuti a confermare un pagamento al momento dell'acquisto. Forse gli esempi più noti sono l'esperienza Uber o i negozi Amazon Go senza pagamento.

Finanza incorporata

La finanza incorporata è stata definita come "l'uso di strumenti o servizi finanziari, come il prestito o l'elaborazione dei pagamenti, da parte di un fornitore non finanziario".

Offrendo direttamente finanziamenti, i fornitori di servizi B2B rimuovono un altro ostacolo per i clienti, che non devono perdere tempo a cercare e registrarsi con terze parti.

Essere in grado di offrire soluzioni di finanziamento ai clienti B2B garantisce un solido flusso di cassa, che in definitiva supporta le vendite per tutte le parti e condizioni commerciali positive. Come con i pagamenti incorporati, più è possibile farlo senza problemi, meglio è.

TreviPay offre ai clienti la possibilità di offrire ai propri clienti business una soluzione di finanza embedded basata su una linea di credito, pagamento tramite fattura e condizioni Net 30.

Conclusione

Che si tratti di istituti di credito tradizionali o – sempre più – alternativi, le aziende B2B possono scegliere tra molteplici opzioni di finanziamento e una gamma di potenziali fornitori di servizi.

I prestiti alle imprese sono particolarmente apprezzati dalle nuove aziende. Tuttavia, esistono soluzioni più innovative e flessibili, tra cui linee di credito, debiti di rischio e finanziamento delle fatture (inclusi lo sconto e il factoring delle fatture).

Tendono ad esserci differenze sostanziali tra le opzioni offerte dalle banche tradizionali rispetto ai fornitori alternativi.

Le banche tendono a utilizzare tecnologie e processi meno recenti. Questo spesso significa un processo decisionale più lento e un atteggiamento più prudente nei confronti del rischio.

I fornitori alternativi o non bancari di solito utilizzano una tecnologia moderna in grado di valutare rapidamente le applicazioni utilizzando punti dati aggiuntivi. Ciò significa spesso processi più rapidi e tassi di approvazione più elevati.

Le aziende possono anche andare oltre e offrire soluzioni di finanziamento integrate nello stesso modo in cui offrono i pagamenti incorporati.

La concorrenza causata dall'elevata crescita del fintech sta guidando l'innovazione in questo campo. Le aziende che cercano di capitalizzare su questo devono affrontare un buon problema: troppa scelta.