Pembiayaan B2B: Panduan

Diterbitkan: 2022-03-12Berkat inovasi dalam solusi fintech dan pinjaman, pembiayaan business-to-business (B2B) berkembang pesat.

Tidak pernah ada lebih banyak pilihan bagi perusahaan B2B yang ingin menerima atau bahkan menyediakan layanan ini.

Pertanyaan kunci untuk bisnis sekarang: opsi mana yang paling cocok untuk Anda dan/atau klien Anda?

Pada artikel ini, kita akan melihat berbagai opsi pembiayaan B2B yang tersedia dan cara kerjanya.

Apa itu pembiayaan B2B?

Pembiayaan B2B hanyalah pembiayaan yang tersedia untuk perusahaan yang bekerja terutama dengan bisnis lain. Ini mencakup pinjaman bank tradisional dan berbagai alat pendanaan dan kredit yang berbeda yang disediakan oleh pemberi pinjaman alternatif.

Dengan inovasi dalam teknologi dan kebijakan peraturan seperti Perbankan Terbuka, pemain keuangan baru secara teratur muncul di dunia bisnis-ke-konsumen (B2C) dan B2B. Perusahaan bahkan dapat secara langsung memberikan layanan keuangan kepada klien mereka melalui pembiayaan tertanam (lihat di bawah).

Ada banyak fitur unik tentang pembiayaan untuk B2B yang membedakannya dari pembiayaan B2C. Ini termasuk nilai yang lebih tinggi dari pembiayaan yang dibutuhkan dan penggunaan pembiayaan faktur.

Kebutuhan mungkin timbul karena berbagai alasan: pendanaan penggajian, investasi teknologi, inventaris, asuransi, atau pengelolaan arus kas.

Bank tradisional vs pemberi pinjaman alternatif

Dalam beberapa tahun terakhir, banyak pemberi pinjaman alternatif baru telah muncul.

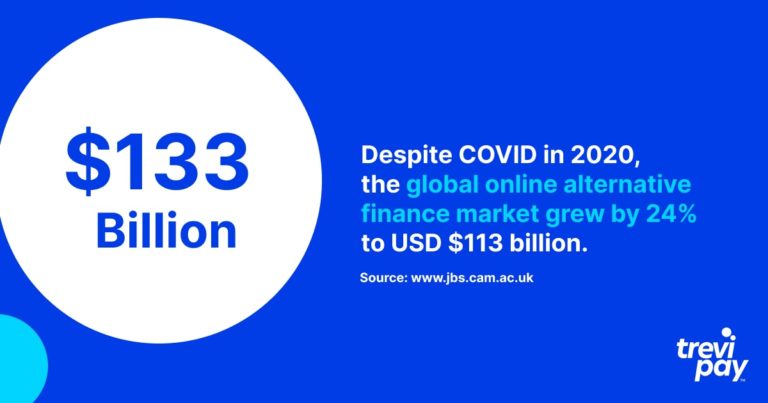

Meskipun bank masih menyediakan sebagian besar pembiayaan untuk bisnis, pangsa pasar pemberi pinjaman alternatif berkembang pesat: pada tahun 2020, meskipun ada Covid, pasar keuangan alternatif online global tumbuh sebesar 24% menjadi USD $113 miliar.

Beberapa bentuk pembiayaan untuk bisnis yang diuraikan di bawah ini tersedia dari bank dan pemberi pinjaman alternatif.

Manfaat pembiayaan B2B dari pemberi pinjaman alternatif

Setiap solusi pembiayaan untuk B2B hadir dengan atribut uniknya sendiri. Secara umum, ada tiga manfaat utama menggunakan pemberi pinjaman alternatif dibandingkan bank.

Mengakses

Pengajuan pinjaman bisnis ke bank seringkali membutuhkan sejumlah besar informasi pendukung yang harus disediakan dan proses yang panjang untuk mematuhi peraturan yang ketat.

Menunggu untuk disetujui bisa memakan waktu. Bagi pelanggan, ini bisa menjadi masalah.

Sebaliknya, dunia teknologi telah membuka layanan keuangan alternatif baru bagi perusahaan B2B. Ini seringkali lebih terspesialisasi terhadap B2B daripada yang ditawarkan oleh bank.

Pemberi pinjaman alternatif seringkali juga memiliki tingkat persetujuan yang lebih tinggi daripada bank tradisional. Pada Januari 2022, bank besar menyetujui 14,5% pinjaman dan bank kecil 20,3% , sedangkan untuk pemberi pinjaman alternatif angka itu adalah 26,3% .

Kecepatan

Pemberi pinjaman alternatif tidak hanya menyetujui lebih banyak bisnis tetapi juga sering melakukannya lebih cepat. Mereka mengandalkan proses yang berbeda dengan bank untuk mengkonfirmasi keputusan pendanaan.

Dengan memanfaatkan data dan proses online, mereka dapat bertindak lebih cepat daripada metode analog yang masih disukai oleh bank. Misalnya, TreviPay menawarkan keputusan jalur kredit hingga USD $250.000 yang dibuat dengan proses otomatis hanya dalam 30 detik .

Fleksibilitas

Pasar tekfin global diprediksi akan menikmati tingkat pertumbuhan tahunan majemuk (CAGR) sebesar 26,87% pada periode menjelang 2026. Pertumbuhan ini didorong oleh – dan pada gilirannya mendorong – inovasi.

Ini juga merupakan pasar yang sangat kompetitif – dan persaingan paling menguntungkan pelanggan. Syarat pembayaran yang fleksibel dan pembaruan untuk teknologi dan proses yang ada dengan cepat menjadi norma.

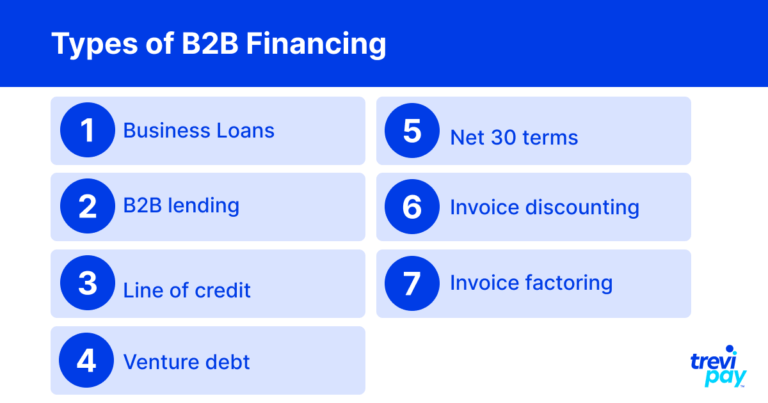

Jenis pembiayaan B2B

Di bawah ini adalah daftar jenis pembiayaan utama yang tersedia untuk perusahaan yang bekerja di bidang B2B.

Pinjaman bisnis

Pinjaman usaha sangat berguna bagi UKM pada tahap awal atau perluasan pembangunan.

Untuk mengamankan pinjaman bisnis, perusahaan sering kali harus memenuhi persyaratan khusus yang ditetapkan oleh penyedia, seperti kelayakan kredit, omset, usia perusahaan, dll.

Persyaratan ini umumnya lebih banyak dan ketat dengan bank daripada dengan pemberi pinjaman alternatif.

Penyedia yang berbeda mengkhususkan diri dalam berbagai jenis pinjaman. Jenis yang tersedia dapat bervariasi sesuai dengan ukuran perusahaan (UKM, perusahaan rintisan, perusahaan besar, dll.) dan jangka waktu pinjaman.

Pertimbangan penting untuk pinjaman bisnis adalah apakah pinjaman tersebut dilihat sebagai hutang baik (digunakan untuk mendorong pertumbuhan dan menambah nilai) atau hutang buruk (digunakan untuk menopang bisnis yang gagal). Pemberi pinjaman sangat ingin membedakan antara keduanya.

pinjaman B2B

Pinjaman B2B dari penyedia alternatif telah berkembang pesat dalam beberapa tahun terakhir. Dari sekadar mendigitalkan proses (sehingga membuatnya lebih mudah diakses) hingga solusi yang lebih kompleks yang juga memanfaatkan data online daripada metrik penjaminan aset tradisional.

Banyak pemberi pinjaman nonbank menawarkan layanan bernilai tambah. Ini termasuk manfaat yang tidak langsung terlihat seperti pengalaman dan saran yang diperoleh dari bekerja dengan klien dan jaringan serupa.

Perusahaan pinjaman B2B yang terkenal termasuk C2FO, Fundera, Kabbage dan Funding Circle.

Jalur kredit

Jalur kredit, kadang-kadang disebut 'fasilitas kredit bergulir', adalah ketika sebuah bisnis (biasanya usaha kecil) memiliki batas kredit yang telah ditentukan sebelumnya yang tersedia dengan penyedia pihak ketiga.

Tidak seperti pinjaman bisnis, jumlah ini bukan jumlah yang dibayarkan di muka, tetapi tersedia saat dibutuhkan. Selain membayar kembali apa yang telah dipinjam, bunga pada tingkat yang telah disepakati sebelumnya juga harus dibayar. Ini hampir seperti kartu kredit untuk bisnis.

Manfaat utama yang dimiliki jalur kredit dibandingkan pinjaman bisnis adalah fleksibilitasnya. Ini sangat cocok untuk bisnis yang tidak yakin dengan biaya yang mungkin atau mungkin tidak perlu ditanggung.

Hutang usaha

Utang ventura adalah jenis pembiayaan utang di mana pemberi pinjaman mengandalkan putaran ekuitas modal ventura terbaru peminjam sebagai ukuran untuk persyaratan yang diberikan. Ini secara khusus ditujukan untuk perusahaan muda dan startup dengan pertumbuhan tinggi.

Angka-angka untuk putaran terakhir ekuitas modal ventura, alasan pinjaman, dan tingkat pertumbuhan semuanya menentukan ukuran utang ventura.

Net 30 istilah

Persyaratan bersih, juga dikenal sebagai ' persyaratan kredit ' atau ' kredit perdagangan ', pada dasarnya adalah masa penundaan atau masa tenggang sejak perusahaan perlu membayar barang atau jasa.

Istilah bersih biasanya diberikan selama periode 30, 60 atau 90 hari – masing-masing dikenal sebagai net-30, net-60, atau net-90. Ketersediaan mereka sering diasumsikan sebagai yang diberikan dalam transaksi B2B.

Diskon faktur

Diskon faktur adalah ketika perusahaan meminjam sebagian besar nilai faktur yang belum dibayar dari pihak ketiga. Mereka pada dasarnya berfungsi sebagai pinjaman bisnis dengan faktur sebagai jaminan.

Manfaat utama dari diskon faktur adalah cara mudah untuk meningkatkan arus kas dengan cepat. Klien yang membayar tagihan biasanya tidak menyadari pengaturan ini, jadi dari sudut pandang mereka, ini benar-benar mulus.

Anjak piutang

Anjak piutang juga menggunakan faktur untuk mengamankan arus kas. Hal ini dilakukan dengan memanfaatkan faktur sebagai jaminan secara efektif yang sebagian besar ditanggung oleh penyedia anjak piutang (faktor) segera setelah faktur diterbitkan.

Ini mirip dengan diskon faktur kecuali faktornya dibayar langsung oleh klien. Klien menyadari hal ini.

Faktor ini juga menyediakan layanan lain, seperti pengumpulan dan pemantauan terperinci tentang item faktur mana yang telah dibayar. Manfaatnya adalah menghemat waktu dan sumber daya layanan yang digunakan perusahaan.

Pembiayaan B2B Tertanam: Menawarkan layanan keuangan kepada klien Anda

Konsep pembayaran dan keuangan tertanam sangat penting untuk bisnis modern. Terbiasa dengan pembayaran tanpa batas dan bahkan kredit tingkat B2C, pelanggan di dunia bisnis semakin mengharapkan pengalaman pembelian tanpa gesekan.

Pembayaran tersemat

Istilah ' pembayaran tertanam' menggambarkan tren yang berkembang pesat menuju integrasi pembayaran ke dalam proses yang ada.

Semakin banyak pembayaran yang disematkan, semakin sedikit gesekan yang dirasakan sebagai bagian dari pengalaman pengguna. Hal ini pada gilirannya meningkatkan kemungkinan pembelian langsung dan pengembalian.

Pembayaran tertanam mirip dengan konsep ' pembayaran tak terlihat' di mana pengguna tidak diharuskan untuk mengkonfirmasi pembayaran pada saat pembelian. Mungkin contoh yang paling terkenal adalah pengalaman Uber atau toko Amazon Go tanpa pembayaran.

Keuangan tertanam

Embedded finance telah didefinisikan sebagai “penggunaan alat atau layanan keuangan — seperti peminjaman atau pemrosesan pembayaran — oleh penyedia non-keuangan.”

Dengan menawarkan pembiayaan secara langsung, penyedia layanan B2B menghilangkan kendala lain bagi pelanggan, yang tidak perlu menghabiskan waktu mencari dan mendaftar dengan pihak ketiga.

Mampu menawarkan solusi pembiayaan kepada klien B2B memastikan arus kas yang kuat, yang pada akhirnya mendukung penjualan untuk semua pihak dan kondisi perdagangan yang positif. Seperti halnya pembayaran tersemat, semakin lancar hal ini dapat dilakukan, semakin baik.

TreviPay menawarkan klien kemampuan untuk menawarkan pelanggan bisnis mereka solusi keuangan tertanam berdasarkan jalur kredit, pembayaran dengan faktur dan istilah Net 30.

Kesimpulan

Baik melalui pemberi pinjaman tradisional atau – semakin banyak – alternatif, bisnis B2B dapat memilih dari beberapa opsi pembiayaan dan berbagai penyedia layanan potensial.

Pinjaman bisnis sangat populer untuk perusahaan baru. Namun, ada solusi yang lebih inovatif dan fleksibel, termasuk jalur kredit, utang usaha, dan pembiayaan faktur (termasuk diskon faktur dan anjak piutang).

Ada cenderung perbedaan substansial antara pilihan yang ditawarkan oleh bank tradisional versus penyedia alternatif.

Bank cenderung menggunakan teknologi dan proses yang lebih tua. Ini sering berarti pengambilan keputusan yang lebih lambat dan sikap yang lebih konservatif terhadap risiko.

Penyedia alternatif atau non-bank biasanya menggunakan teknologi modern yang dapat mengevaluasi aplikasi dengan cepat menggunakan titik data tambahan. Ini sering berarti proses yang lebih cepat dan tingkat persetujuan yang lebih tinggi.

Perusahaan bahkan dapat melangkah lebih jauh dan menawarkan solusi pembiayaan tertanam dengan cara yang sama seperti mereka menawarkan pembayaran tertanam.

Persaingan yang disebabkan oleh pertumbuhan fintech yang tinggi mendorong inovasi di bidang ini. Bisnis yang ingin memanfaatkan ini dihadapkan pada masalah yang bagus untuk dimiliki: terlalu banyak pilihan.