การจัดหาเงินทุน B2B: คู่มือ

เผยแพร่แล้ว: 2022-03-12ด้วยนวัตกรรมในโซลูชั่นฟินเทคและสินเชื่อ การ จัดหาเงินทุนระหว่างธุรกิจกับธุรกิจ (B2B) กำลังเฟื่องฟู

ไม่มีทางเลือกอื่นอีกแล้วสำหรับบริษัท B2B ที่ต้องการรับหรือให้บริการเหล่านี้

คำถามสำคัญสำหรับธุรกิจคือตอนนี้ ตัว เลือกใดที่เหมาะกับคุณและ/หรือลูกค้าของคุณมากที่สุด

ในบทความนี้ เราจะพิจารณาตัวเลือกทางการเงินแบบ B2B ต่างๆ ที่มีและวิธีการทำงาน

การจัดหาเงินทุน B2B คืออะไร?

การจัดหาเงินทุนแบบ B2B เป็นการจัดหาเงินทุนให้กับบริษัทที่ทำงานร่วมกับธุรกิจอื่นๆ เป็นหลัก ซึ่งครอบคลุมถึงสินเชื่อธนาคารแบบดั้งเดิมและเครื่องมือทางการเงินและสินเชื่อต่างๆ ที่จัดหาโดยผู้ให้กู้รายอื่น

ด้วยนวัตกรรมด้านเทคโนโลยีและนโยบายด้านกฎระเบียบ เช่น Open Banking ผู้เล่นทางการเงินรายใหม่ ๆ มักจะปรากฏตัวทั้งในโลกของธุรกิจกับผู้บริโภค (B2C) และ B2B บริษัทสามารถให้บริการทางการเงินแก่ลูกค้าได้โดยตรงผ่าน การจัดหาเงินทุนแบบฝังตัว (ดูด้านล่าง)

มีคุณสมบัติพิเศษมากมายเกี่ยวกับการจัดหาเงินทุนสำหรับ B2B ซึ่งแตกต่างจากการจัดหาเงินทุน B2C ซึ่งรวมถึงมูลค่าทางการเงินที่สูงขึ้นและการใช้เงินตามใบแจ้งหนี้

ความต้องการอาจเกิดขึ้นจากหลายสาเหตุ: การจัดหาเงินทุนสำหรับเงินเดือน การลงทุนด้านเทคโนโลยี สินค้าคงคลัง การประกันภัย หรือการจัดการกระแสเงินสด

ธนาคารแบบดั้งเดิมกับผู้ให้กู้ทางเลือก

ในช่วงไม่กี่ปีที่ผ่านมา มีผู้ให้กู้รายใหม่หลายรายปรากฏขึ้น

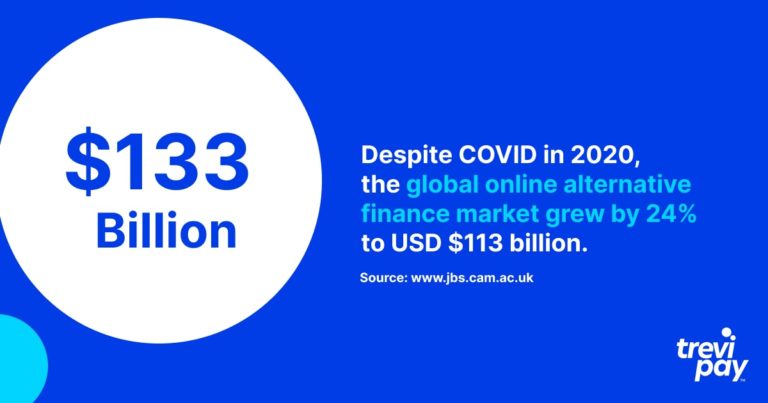

แม้ว่าธนาคารจะยังคงจัดหาเงินทุนส่วนใหญ่ให้กับธุรกิจ แต่ส่วนแบ่งตลาดของผู้ให้กู้ทางเลือกของตลาดก็เติบโตอย่างรวดเร็ว: ในปี 2020 แม้จะเกิดโควิด-19 แต่ตลาดการเงินทางเลือกออนไลน์ทั่วโลกก็เติบโตขึ้น 24% เป็น 113 พันล้านดอลลาร์สหรัฐ

รูปแบบการจัดหาเงินทุนบางส่วนสำหรับธุรกิจที่ระบุไว้ด้านล่างมีให้จากธนาคารและผู้ให้กู้รายอื่น

ประโยชน์ของการจัดหาเงินทุน B2B จากผู้ให้กู้รายอื่น

โซลูชันทางการเงินสำหรับ B2B แต่ละรายการมีคุณลักษณะเฉพาะของตนเอง โดยทั่วไป มีประโยชน์หลักสามประการของการใช้ผู้ให้กู้ทางเลือกกับธนาคาร

เข้าถึง

การขอสินเชื่อธุรกิจกับธนาคารมักต้องการข้อมูลสนับสนุนจำนวนมากและต้องใช้เวลานานเพื่อให้สอดคล้องกับระเบียบข้อบังคับที่เข้มงวด

การรอการอนุมัติอาจใช้เวลานาน สำหรับลูกค้า นี่อาจเป็นปัญหาได้

ในทางตรงกันข้าม โลกแห่งเทคโนโลยีได้เปิดบริการทางการเงินทางเลือกใหม่สำหรับบริษัท B2B สิ่งเหล่านี้มักจะเชี่ยวชาญด้าน B2B มากกว่าที่ธนาคารเสนอให้

ผู้ให้กู้รายอื่นมักจะมีอัตราการอนุมัติที่สูงกว่าธนาคารแบบดั้งเดิม ในเดือนมกราคม 2022 ธนาคารขนาดใหญ่อนุมัติสินเชื่อ 14.5% และธนาคารขนาดเล็ก 20.3% ในขณะที่ผู้ให้กู้รายอื่นคิดเป็น 26.3%

ความเร็ว

ผู้ให้กู้รายอื่นไม่เพียงแต่อนุมัติธุรกิจจำนวนมากขึ้นเท่านั้น แต่ยังดำเนินการได้เร็วกว่ามากด้วย พวกเขาพึ่งพากระบวนการต่างๆ ของธนาคารเพื่อยืนยันการตัดสินใจด้านเงินทุน

ด้วยการใช้ข้อมูลและกระบวนการออนไลน์ พวกเขาสามารถดำเนินการได้เร็วกว่าวิธีการแบบอะนาล็อกที่ธนาคารยังคงชื่นชอบ ตัวอย่างเช่น TreviPay เสนอการตัดสินใจเกี่ยวกับวงเงินสินเชื่อสูงถึง USD $250,000 โดยกระบวนการอัตโนมัติในเวลาเพียง 30 วินาที

ความยืดหยุ่น

ตลาดฟินเทคทั่วโลกคาดว่าจะมีอัตราการเติบโตต่อปี (CAGR) ที่ 26.87% ในช่วงก่อนถึงปี 2569 การเติบโตนี้ขับเคลื่อนโดย – และในทางกลับกัน – ขับเคลื่อน – นวัตกรรม

นอกจากนี้ยังเป็นตลาดที่มีการแข่งขันสูง – และการแข่งขันให้ประโยชน์แก่ลูกค้ามากที่สุด เงื่อนไขการชำระเงินที่ยืดหยุ่นและการอัปเดตเทคโนโลยีและกระบวนการที่มีอยู่กำลังกลายเป็นบรรทัดฐานอย่างรวดเร็ว

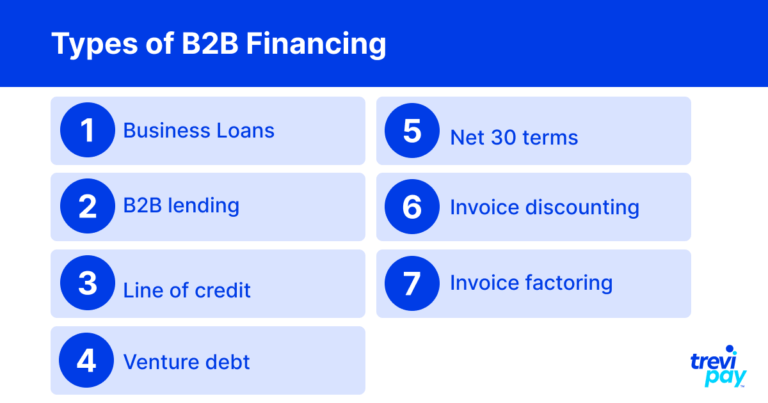

ประเภทของการจัดหาเงินทุน B2B

ด้านล่างนี้คือรายการประเภทเงินทุนหลักที่มีให้สำหรับบริษัทที่ทำงานในพื้นที่ B2B

สินเชื่อธุรกิจ

สินเชื่อธุรกิจมีประโยชน์อย่างยิ่งต่อ SMEs ในช่วงเริ่มต้นหรือระยะการขยายตัวของการพัฒนา

ในการขอสินเชื่อธุรกิจ บริษัทมักจะต้องปฏิบัติตามข้อกำหนดเฉพาะที่กำหนดโดยผู้ให้บริการ เช่น ความน่าเชื่อถือทางเครดิต การหมุนเวียน อายุของบริษัท เป็นต้น

ข้อกำหนดเหล่านี้โดยทั่วไปมีจำนวนมากและเข้มงวดกับธนาคารมากกว่าผู้ให้กู้รายอื่น

ผู้ให้บริการต่าง ๆ เชี่ยวชาญในสินเชื่อประเภทต่างๆ ประเภทที่มีอยู่อาจแตกต่างกันไปตามขนาดของบริษัท (SMEs สตาร์ทอัพ บริษัทขนาดใหญ่ เป็นต้น) และกรอบเวลาการให้ยืม

การพิจารณาที่สำคัญสำหรับสินเชื่อธุรกิจคือการพิจารณาว่าสินเชื่อเหล่านี้ถูกมองว่าเป็น หนี้ที่ดี (ใช้เพื่อเพิ่มการเติบโตและเพิ่มมูลค่า) หรือ หนี้เสีย (ใช้เพื่อสนับสนุนธุรกิจที่ล้มเหลว) ผู้ให้กู้มีความกระตือรือร้นที่จะแยกความแตกต่างระหว่างคนทั้งสอง

สินเชื่อ B2B

การให้กู้ยืม B2B จากผู้ให้บริการทางเลือกมาไกลในช่วงไม่กี่ปีที่ผ่านมา ตั้งแต่การทำให้กระบวนการเป็นดิจิทัล (ทำให้เข้าถึงได้ง่ายขึ้นมาก) ไปจนถึงโซลูชันที่ซับซ้อนยิ่งขึ้นซึ่งใช้ข้อมูลออนไลน์ด้วยมากกว่าการจัดจำหน่ายสินทรัพย์แบบดั้งเดิมของตัวชี้วัด

ผู้ให้กู้ที่ไม่ใช่ธนาคารหลายแห่งเสนอบริการที่มีมูลค่าเพิ่ม ซึ่งรวมถึงประโยชน์ที่มองเห็นได้น้อยลงในทันที เช่น ประสบการณ์และคำแนะนำที่ได้จากการทำงานกับลูกค้าและเครือข่ายที่คล้ายกัน

บริษัทให้กู้ยืม B2B ที่มีชื่อเสียง ได้แก่ C2FO, Fundera, Kabbage และ Funding Circle

วงเงินสินเชื่อ

วงเงินสินเชื่อ ซึ่งบางครั้งเรียกว่า 'วงเงินสินเชื่อหมุนเวียน' คือเมื่อธุรกิจ (โดยปกติคือธุรกิจขนาดเล็ก) มีวงเงินสินเชื่อที่กำหนดไว้ล่วงหน้าซึ่งพร้อมให้บริการกับผู้ให้บริการบุคคลที่สาม

เงินจำนวนนี้ไม่ใช่จำนวนเงินที่จ่ายล่วงหน้า ซึ่งแตกต่างจากเงินกู้เพื่อธุรกิจ แต่จะสามารถใช้ได้เมื่อจำเป็น นอกจากการชำระคืนสิ่งที่ยืมแล้ว จะต้องเสียดอกเบี้ยในอัตราที่ตกลงกันไว้ล่วงหน้า เกือบจะเหมือนกับบัตรเครดิตสำหรับธุรกิจ

ประโยชน์หลักที่วงเงินสินเชื่อมีมากกว่าเงินกู้ธุรกิจคือความยืดหยุ่น เหมาะอย่างยิ่งสำหรับธุรกิจที่ไม่แน่ใจว่าจะต้องครอบคลุมค่าใช้จ่ายใดบ้าง

หนี้สินร่วมทุน

หนี้จากกิจการร่วมค้าเป็นการจัดหาเงินกู้ประเภทหนึ่งซึ่งผู้ให้กู้อาศัยการร่วมลงทุนรอบทุนล่าสุดของผู้กู้เป็นตัวชี้วัดสำหรับเงื่อนไขที่ให้ไว้ มุ่งเป้าไปที่บริษัทอายุน้อยและสตาร์ทอัพที่มีการเติบโตสูงโดยเฉพาะ

ตัวเลขสำหรับเงินร่วมลงทุนรอบล่าสุด เหตุผลในการกู้ยืม และระดับการเติบโตทั้งหมดเป็นตัวกำหนดขนาดของหนี้สินร่วมทุน

สุทธิ 30 เงื่อนไข

เงื่อนไขสุทธิ หรือที่เรียกว่า ' เงื่อนไขเครดิต ' หรือ ' เครดิตการค้า ' นั้นเป็นช่วงเวลาล่าช้าหรือผ่อนผันจากเวลาที่บริษัทจำเป็นต้องชำระค่าสินค้าหรือบริการ

เงื่อนไขสุทธิมักจะได้รับในช่วง 30, 60 หรือ 90 วัน – เรียกว่า net-30, net-60 หรือ net-90 ตามลำดับ ความพร้อมใช้งานของพวกเขามักจะถูกสันนิษฐานว่าเป็นธุรกรรม B2B

ส่วนลดใบแจ้งหนี้

ส่วนลดใบแจ้งหนี้คือการที่บริษัทยืมมูลค่าส่วนใหญ่ของใบแจ้งหนี้ที่ยังไม่ได้ชำระจากบุคคลที่สาม โดยพื้นฐานแล้วจะทำหน้าที่เป็นสินเชื่อธุรกิจโดยมีใบแจ้งหนี้เป็นหลักทรัพย์ค้ำประกัน

ประโยชน์หลักของการลดราคาตามใบแจ้งหนี้คือเป็นวิธีที่ตรงไปตรงมาในการเพิ่มกระแสเงินสดได้อย่างรวดเร็ว ลูกค้าที่ชำระเงินตามใบแจ้งหนี้มักจะไม่ทราบถึงข้อตกลงนี้ ดังนั้นจากมุมมองของพวกเขาจึงไม่มีปัญหาใดๆ

แฟคตอริ่งใบแจ้งหนี้

แฟคตอริ่งใบแจ้งหนี้ยังใช้ใบแจ้งหนี้เพื่อรักษากระแสเงินสด มันทำได้โดยใช้ใบแจ้งหนี้อย่างมีประสิทธิภาพเป็นหลักประกันซึ่งผู้ให้บริการแฟคตอริ่งใบแจ้งหนี้ (ปัจจัย) ครอบคลุมส่วนใหญ่ทันทีที่ออกใบแจ้งหนี้

คล้ายกับการลดราคาตามใบแจ้งหนี้ ยกเว้นปัจจัยที่ลูกค้าจ่ายโดยตรง ลูกค้าทราบเรื่องนี้แล้ว

ปัจจัยนี้ยังให้บริการอื่นๆ เช่น การเรียกเก็บเงินและการตรวจสอบอย่างละเอียดว่ารายการใดในใบแจ้งหนี้ได้รับการชำระเงินแล้ว ข้อดีของสิ่งนี้คือช่วยบริษัทประหยัดเวลาและทรัพยากรในการให้บริการ

การจัดหาเงินทุน B2B แบบฝัง: ให้บริการทางการเงินแก่ลูกค้าของคุณ

แนวคิดของการชำระเงินแบบฝังตัวและการเงินมีความสำคัญต่อธุรกิจสมัยใหม่ เมื่อใช้กับระดับ B2C ของการชำระเงินที่ราบรื่นและแม้กระทั่งเครดิต ลูกค้าในโลกธุรกิจคาดหวังประสบการณ์การซื้อที่ราบรื่นมากขึ้น

การชำระเงินแบบฝัง

คำว่า ' การชำระเงินแบบฝังตัว ' อธิบายถึงแนวโน้มที่เกิดขึ้นอย่างรวดเร็วในการรวมการชำระเงินเข้ากับกระบวนการที่มีอยู่ของคุณ

ยิ่งฝังการชำระเงินมากเท่าไหร่ แรงเสียดทานก็จะน้อยลงตามประสบการณ์ของผู้ใช้ สิ่งนี้จะเพิ่มโอกาสในการซื้อทันทีและส่งคืน

การชำระเงินแบบฝังจะคล้ายกับแนวคิดของ ' การชำระเงินที่มองไม่เห็น' ซึ่งผู้ใช้ไม่จำเป็นต้องยืนยันการชำระเงินในเวลาที่ซื้อ บางทีตัวอย่างที่รู้จักกันดีที่สุดคือประสบการณ์ Uber หรือร้านค้า Amazon Go ที่ไม่ต้องชำระเงิน

การเงินแบบฝังตัว

การเงินแบบฝังตัว ถูกกำหนดให้เป็น "การใช้เครื่องมือหรือบริการทางการเงิน - เช่นการให้กู้ยืมหรือการประมวลผลการชำระเงิน - โดยผู้ให้บริการที่ไม่ใช่ทางการเงิน"

การให้บริการทางการเงินโดยตรงทำให้ผู้ให้บริการ B2B ขจัดอุปสรรคสำหรับลูกค้าที่ไม่ต้องการใช้เวลาค้นหาและลงทะเบียนกับบุคคลที่สาม

ความสามารถในการเสนอโซลูชั่นทางการเงินให้กับลูกค้า B2B ช่วยให้มั่นใจถึงกระแสเงินสดที่แข็งแกร่ง ซึ่งท้ายที่สุดแล้วจะสนับสนุนการขายสำหรับทุกฝ่ายและสภาวะการซื้อขายที่เป็นบวก เช่นเดียวกับการชำระเงินแบบฝัง ยิ่งสามารถทำได้อย่างราบรื่นมากเท่าไหร่ก็ยิ่งดีเท่านั้น

TreviPay ช่วยให้ลูกค้าสามารถนำเสนอโซลูชันทางการเงินแบบฝังตัวแก่ลูกค้าธุรกิจตามวงเงิน การชำระเงินตามใบแจ้งหนี้ และเงื่อนไข Net 30

บทสรุป

ไม่ว่าจะผ่านทางผู้ให้กู้แบบดั้งเดิมหรือที่เพิ่มมากขึ้นเรื่อย ๆ ธุรกิจ B2B สามารถเลือกจากตัวเลือกทางการเงินที่หลากหลายและผู้ให้บริการที่มีศักยภาพมากมาย

สินเชื่อธุรกิจเป็นที่นิยมอย่างมากสำหรับบริษัทใหม่ อย่างไรก็ตาม มีโซลูชันที่เป็นนวัตกรรมและยืดหยุ่นมากขึ้น รวมถึงวงเงินสินเชื่อ หนี้ร่วม และการเงินตามใบแจ้งหนี้ (รวมถึงการลดราคาตามใบแจ้งหนี้และแฟคตอริ่งใบแจ้งหนี้)

มีแนวโน้มที่จะมีความแตกต่างอย่างมากระหว่างตัวเลือกที่เสนอโดยธนาคารแบบดั้งเดิมกับผู้ให้บริการทางเลือก

ธนาคารมักจะใช้เทคโนโลยีและกระบวนการที่เก่ากว่า ซึ่งมักจะหมายถึงการตัดสินใจที่ช้าลงและทัศนคติต่อความเสี่ยงที่ระมัดระวังมากขึ้น

ผู้ให้บริการทางเลือกหรือที่ไม่ใช่ธนาคารมักใช้เทคโนโลยีสมัยใหม่ที่สามารถประเมินแอปพลิเคชันได้อย่างรวดเร็วโดยใช้จุดข้อมูลเพิ่มเติม ซึ่งมักจะหมายถึงกระบวนการที่เร็วขึ้นและอัตราการอนุมัติที่สูงขึ้น

บริษัทต่างๆ ยังสามารถดำเนินการต่อไปและนำเสนอโซลูชันทางการเงินแบบฝังตัวในลักษณะเดียวกับที่เสนอการชำระเงินแบบฝังตัว

การแข่งขันที่เกิดจากการเติบโตของฟินเทคกำลังผลักดันนวัตกรรมในด้านนี้ ธุรกิจที่ต้องการใช้ประโยชน์จากสิ่งนี้กำลังเผชิญกับปัญหาที่ดี: มีทางเลือกมากเกินไป