B2B 融资:指南

已发表: 2022-03-12由于金融科技和贷款解决方案的创新,企业对企业 (B2B) 融资正在蓬勃发展。

对于希望接收甚至提供这些服务的 B2B 公司来说,从未有过更多的选择。

现在企业的关键问题是:哪种选择最适合您和/或您的客户?

在本文中,我们将探讨可用的不同 B2B 融资选项及其运作方式。

什么是 B2B 融资?

B2B 融资只是为主要与其他业务合作的公司提供的融资。 这包括传统的银行贷款以及替代贷款人提供的一系列不同的融资和信贷工具。

随着开放银行等技术和监管政策的创新,新的金融参与者经常出现在企业对消费者 (B2C) 和 B2B 世界中。 公司甚至可以通过嵌入式融资直接为其客户提供金融服务(见下文)。

B2B 融资有许多与 B2C 融资不同的独特特征。 这些包括所需的更高价值的融资和发票融资的使用。

需要可能出于各种原因:工资资金、技术投资、库存、保险或管理现金流。

传统银行与替代贷方

近年来,出现了许多新的替代贷款人。

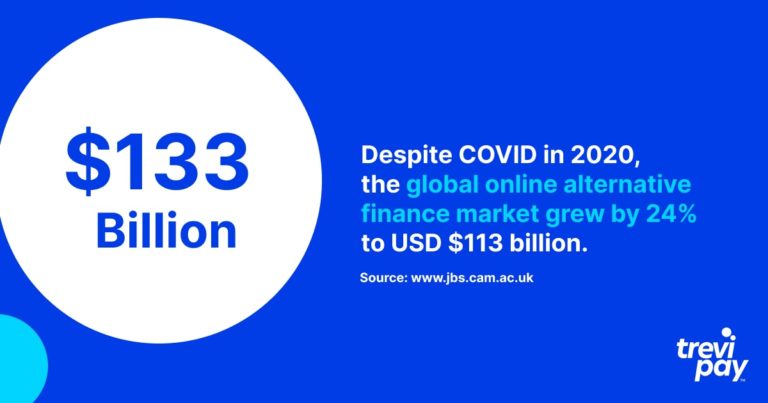

尽管银行仍为企业提供大部分融资,但另类贷方的市场份额正在迅速增长:2020 年,尽管有新冠疫情,全球在线另类金融市场仍增长 24%,达到 1130 亿美元。

下面概述的一些企业融资形式可从银行和替代贷款人处获得。

来自替代贷方的 B2B 融资的好处

B2B 的每种融资解决方案都有其独特的属性。 一般来说,使用替代贷款人而不是银行有三个主要好处。

使用权

向银行申请商业贷款通常需要提供大量支持信息和冗长的流程才能遵守严格的规定。

等待批准可能会很耗时。 对于客户来说,这可能是个问题。

相比之下,技术世界为 B2B 公司开辟了新的替代金融服务。 这些通常比银行提供的更专业于 B2B。

与传统银行相比,另类贷方的批准率通常也更高。 2022 年 1 月,大银行批准了14.5%的贷款,小银行批准了20.3% ,而替代贷款机构的这一数字为26.3% 。

速度

另类贷方不仅批准更多业务,而且通常做得更快。 他们依靠不同的流程向银行确认融资决定。

通过利用在线数据和流程,他们可以比银行仍然青睐的更多模拟方法更快地采取行动。 例如,TreviPay 通过自动化流程在30 秒内提供高达 250,000 美元的信用额度决策。

灵活性

预计到 2026 年,全球金融科技市场的复合年增长率 (CAGR) 将达到26.87% 。这种增长是由创新驱动的,进而驱动创新。

这也是一个竞争激烈的市场——竞争对客户最有利。 灵活的支付条款以及对现有技术和流程的更新正迅速成为常态。

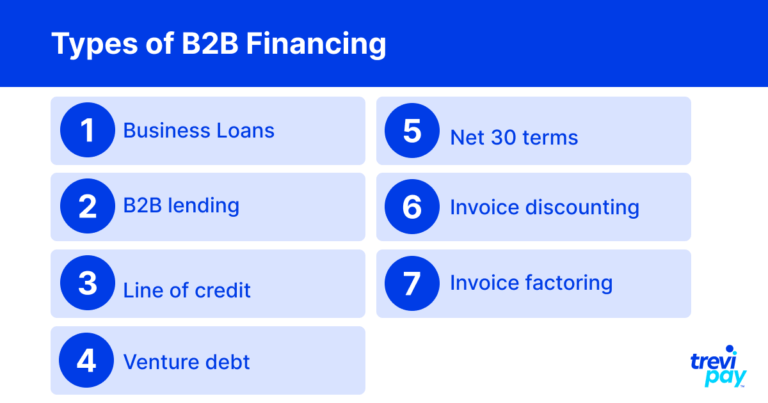

B2B融资的类型

以下是 B2B 领域公司可用的主要融资类型列表。

商业贷款

商业贷款对处于发展初期或扩张阶段的中小企业特别有用。

为了获得商业贷款,公司通常必须满足提供者设定的特定要求,例如信誉、营业额、公司年龄等。

与其他贷款人相比,银行的这些要求通常更多且更严格。

不同的供应商专门从事不同类型的贷款。 可用的类型可能因公司规模(中小企业、初创公司、大型企业等)和贷款期限而异。

商业贷款的一个重要考虑因素是它们是否被视为好债务(用于促进增长和增加价值)或坏债务(用于支撑失败的业务)。 可以理解,贷方热衷于区分两者。

B2B借贷

近年来,来自替代供应商的 B2B 贷款取得了长足的进步。 从简单的流程数字化(因此使其更易于访问)到更复杂的解决方案,这些解决方案也利用在线数据而不是传统的资产承保指标。

许多非银行贷方提供增值服务。 其中包括不太立即可见的好处,例如从与类似客户和网络合作中获得的经验和建议。

著名的 B2B 借贷公司包括 C2FO、Fundera、Kabbage 和 Funding Circle。

信贷额度

信贷额度,有时称为“循环信贷额度”,是指企业(通常是小型企业)拥有可从第三方供应商处获得的预先确定的信贷额度。

与商业贷款不同,此金额不是预先支付的金额,而是在需要时可用。 除了偿还借入的款项外,还应按预先约定的利率支付利息。 它几乎就像企业的信用卡。

信用额度相对于商业贷款的主要好处是它的灵活性。 这特别适用于不确定他们可能需要或可能不需要支付哪些费用的企业。

风险债务

风险债务是一种债务融资,贷方依靠借款人最近的风险资本股权融资来衡量所提供的条款。 它专门针对具有高增长的年轻公司和初创公司。

最新一轮风险资本股权的数据、贷款原因和增长水平都决定了风险债务的规模。

净 30 项

净条款,也称为“信用条款”或“贸易信用”,本质上是公司需要支付商品或服务费用的延迟或宽限期。

净期限通常超过 30、60 或 90 天——分别称为净 30、净 60 或净 90。 它们的可用性通常被假定为 B2B 交易中的给定值。

发票贴现

发票贴现是指公司从第三方借用其未付发票的大部分价值。 它们本质上用作以发票作为担保的商业贷款。

发票贴现的主要好处是它是一种快速增加现金流的直接方法。 支付发票的客户通常不会意识到这种安排,因此从他们的角度来看,这是完全无缝的。

发票保理

发票保理还使用发票来确保现金流。 它通过有效地利用发票作为抵押品来做到这一点,发票保理提供商(因子)在发票发出后就涵盖了大部分内容。

它类似于发票贴现,只是该因素由客户直接支付。 客户意识到这一点。

该因素还提供其他服务,例如收款和详细监控已支付发票的哪些项目。 这样做的好处是节省了公司使用服务时间和资源。

嵌入式 B2B 融资:为您的客户提供金融服务

嵌入式支付和金融的概念对现代商业至关重要。 习惯于 B2C 级别的无缝支付甚至信用,商业世界的客户越来越期望无摩擦的购买体验。

嵌入式支付

术语“嵌入式支付”描述了将支付集成到现有流程中的快速发展趋势。

支付的嵌入程度越高,作为用户体验一部分的摩擦就越少。 这反过来又增加了立即购买和退货的可能性。

嵌入式支付类似于“隐形支付”的概念,用户无需在购买时确认支付。 也许最著名的例子是 Uber 体验或无人结账的 Amazon Go 商店。

嵌入式金融

嵌入式金融被定义为“非金融提供商使用金融工具或服务——例如贷款或支付处理”。

通过直接提供金融服务,B2B 服务提供商为客户消除了另一个障碍,客户无需花时间搜索和注册第三方。

能够为 B2B 客户提供融资解决方案可确保稳健的现金流,最终支持各方的销售和积极的交易条件。 与嵌入式支付一样,这可以做得越无缝越好。

TreviPay 使客户能够为其商业客户提供基于信用额度、发票付款和净 30 条款的嵌入式金融解决方案。

结论

无论是通过传统贷方还是越来越多的替代贷方,B2B 企业都可以从多种融资方案和一系列潜在服务提供商中进行选择。

商业贷款特别受新公司欢迎。 然而,还有更多创新和灵活的解决方案,包括信用额度、风险债务和发票融资(包括发票贴现和发票保理)。

传统银行提供的选项与替代提供商提供的选项之间往往存在很大差异。

银行倾向于使用较旧的技术和流程。 这通常意味着更慢的决策制定和对风险更保守的态度。

替代或非银行提供商通常使用现代技术,可以使用额外的数据点快速评估应用程序。 这通常意味着更快的流程和更高的批准率。

公司甚至可以更进一步,提供嵌入式融资解决方案,就像他们提供嵌入式支付一样。

金融科技高速增长引发的竞争正在推动该领域的创新。 希望利用这一点的企业面临着一个很好的问题:选择太多。