B2B-Finanzierung: Ein Leitfaden

Veröffentlicht: 2022-03-12Dank Innovationen bei Fintech- und Kreditlösungen floriert die Business-to-Business (B2B)-Finanzierung .

Noch nie gab es eine größere Auswahl für B2B-Unternehmen, die diese Dienstleistungen erhalten oder sogar anbieten möchten.

Die zentrale Frage für Unternehmen lautet nun: Welche Option passt am besten zu Ihnen und/oder Ihren Kunden?

In diesem Artikel werden wir uns die verschiedenen verfügbaren B2B-Finanzierungsoptionen und ihre Funktionsweise ansehen.

Was ist B2B-Finanzierung?

B2B-Finanzierung ist einfach eine Finanzierung für Unternehmen, die hauptsächlich mit anderen Unternehmen zusammenarbeiten. Dies umfasst traditionelle Bankdarlehen und eine Reihe verschiedener Finanzierungs- und Kreditinstrumente, die von alternativen Kreditgebern bereitgestellt werden.

Mit Innovationen in der Technologie- und Regulierungspolitik wie Open Banking treten regelmäßig neue Finanzakteure sowohl in der Business-to-Consumer- (B2C) als auch in der B2B-Welt auf. Unternehmen können ihren Kunden sogar direkt Finanzdienstleistungen über eingebettete Finanzierungen anbieten (siehe unten).

Es gibt viele einzigartige Merkmale bei der Finanzierung für B2B, die sie von der B2C-Finanzierung unterscheiden. Dazu gehören ein höherer Finanzierungswert und die Verwendung von Rechnungsfinanzierung.

Die Notwendigkeit kann aus verschiedenen Gründen entstehen: Gehaltsabrechnung, Technologieinvestitionen, Inventar, Versicherung oder Verwaltung des Cashflows.

Traditionelle Banken vs. alternative Kreditgeber

In den letzten Jahren sind viele neue alternative Kreditgeber aufgetaucht.

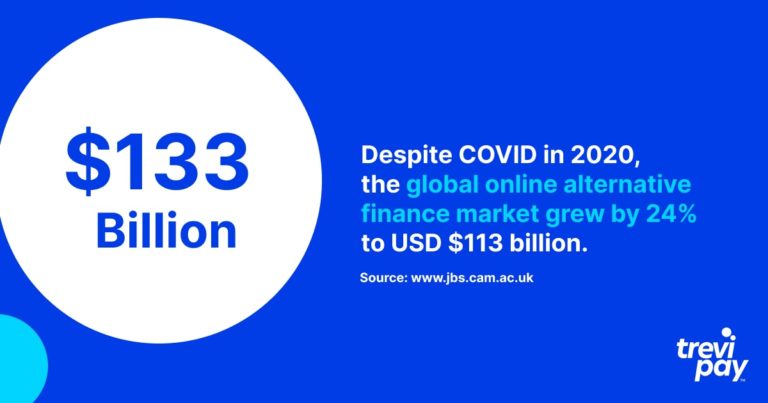

Obwohl Banken immer noch den Großteil der Finanzierung für Unternehmen bereitstellen, wächst der Marktanteil alternativer Kreditgeber schnell: Im Jahr 2020 wuchs der weltweite Markt für alternative Online-Finanzierungen trotz Covid um 24 % auf 113 Milliarden US-Dollar.

Einige der unten aufgeführten Finanzierungsformen für Unternehmen sind bei Banken und alternativen Kreditgebern erhältlich.

Vorteile der B2B-Finanzierung von alternativen Kreditgebern

Jede Finanzierungslösung für B2B hat ihre eigenen einzigartigen Eigenschaften. Im Allgemeinen gibt es drei Hauptvorteile bei der Verwendung alternativer Kreditgeber gegenüber Banken.

Zugang

Kreditanträge von Unternehmen bei Banken erfordern oft die Bereitstellung einer großen Menge an unterstützenden Informationen und langwierige Prozesse, um die strengen Vorschriften einzuhalten.

Das Warten auf die Genehmigung kann zeitaufwändig sein. Für den Kunden kann dies ein Problem sein.

Im Gegensatz dazu hat die Welt der Technologie neue alternative Finanzdienstleistungen für B2B-Unternehmen eröffnet. Diese sind oft stärker auf B2B spezialisiert als die von Banken angebotenen.

Alternative Kreditgeber haben oft auch eine höhere Zustimmungsquote als traditionelle Banken. Im Januar 2022 genehmigten Großbanken 14,5 % der Kredite und Kleinbanken 20,3 % , während diese Zahl bei alternativen Kreditgebern 26,3 % betrug.

Geschwindigkeit

Alternative Kreditgeber genehmigen nicht nur mehr Unternehmen, sondern tun dies oft auch viel schneller. Sie verlassen sich auf andere Prozesse als Banken, um Finanzierungsentscheidungen zu bestätigen.

Durch die Nutzung von Online-Daten und -Prozessen können sie schneller handeln als die von Banken immer noch bevorzugten analogen Methoden. TreviPay bietet beispielsweise Entscheidungen über Kreditlinien bis zu 250.000 US-Dollar , die durch automatisierte Prozesse in nur 30 Sekunden getroffen werden.

Flexibilität

Für den globalen Fintech-Markt wird bis 2026 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 26,87 % prognostiziert. Dieses Wachstum wird von Innovationen angetrieben – und treibt diese wiederum an.

Es ist auch ein hart umkämpfter Markt – und der Wettbewerb nützt den Kunden am meisten. Flexible Zahlungsbedingungen und Aktualisierungen bestehender Technologien und Prozesse werden schnell zur Norm.

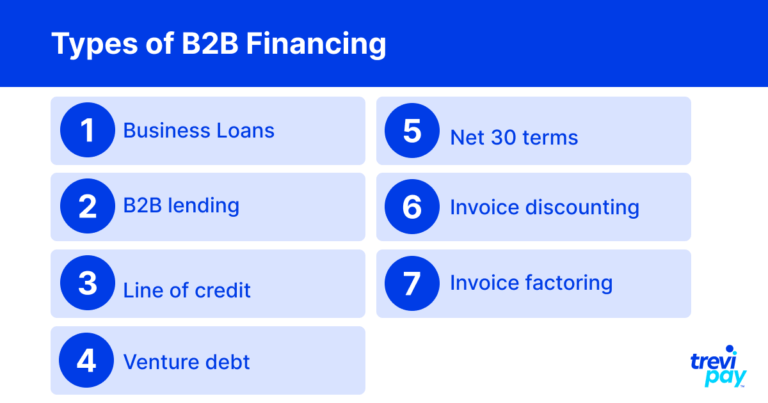

Arten der B2B-Finanzierung

Nachfolgend finden Sie eine Liste der wichtigsten Finanzierungsarten, die Unternehmen im B2B-Bereich zur Verfügung stehen.

Geschäftskredite

Unternehmenskredite sind besonders nützlich für KMU in der Anfangs- oder Expansionsphase der Entwicklung.

Um einen Geschäftskredit zu erhalten, müssen Unternehmen oft bestimmte Anforderungen des Anbieters erfüllen, wie z.B. Bonität, Umsatz, Alter des Unternehmens etc.

Diese Anforderungen sind bei Banken in der Regel zahlreicher und strenger als bei alternativen Kreditgebern.

Verschiedene Anbieter haben sich auf unterschiedliche Kreditarten spezialisiert. Die verfügbaren Typen können je nach Unternehmensgröße (KMU, Startups, größere Unternehmen usw.) und Kreditlaufzeiten variieren.

Eine wichtige Überlegung bei Geschäftskrediten ist, ob sie als gute Schulden (zur Steigerung des Wachstums und zur Wertschöpfung) oder als uneinbringliche Schulden (zur Stützung eines gescheiterten Unternehmens) betrachtet werden. Kreditgeber sind verständlicherweise sehr daran interessiert, zwischen den beiden zu unterscheiden.

B2B-Kredite

B2B-Kredite von alternativen Anbietern haben in den letzten Jahren einen langen Weg zurückgelegt. Von der einfachen Digitalisierung des Prozesses (wodurch er viel zugänglicher wird) bis hin zu komplexeren Lösungen, die auch Online-Daten anstelle der traditionellen Asset-Underwriting-Metriken verwenden.

Viele bankfremde Kreditgeber bieten Mehrwertdienste an. Dazu gehören weniger unmittelbar sichtbare Vorteile wie Erfahrung und Beratung aus der Zusammenarbeit mit ähnlichen Kunden und Netzwerken.

Bekannte B2B-Kreditunternehmen sind C2FO, Fundera, Kabbage und Funding Circle.

Kreditlinie

Eine Kreditlinie, manchmal auch als „revolvierende Kreditfazilität“ bezeichnet, liegt vor, wenn ein Unternehmen (normalerweise ein kleines Unternehmen) über eine im Voraus festgelegte Kreditlinie bei einem Drittanbieter verfügt.

Im Gegensatz zu einem Geschäftskredit wird dieser Betrag nicht im Voraus gezahlt, sondern steht bei Bedarf zur Verfügung. Neben der Rückzahlung des geliehenen Betrags sind Zinsen zu einem vorher vereinbarten Zinssatz fällig. Es ist fast wie eine Kreditkarte für ein Unternehmen.

Der Hauptvorteil eines Kreditrahmens gegenüber einem Geschäftskredit ist seine Flexibilität. Dies ist besonders geeignet für Unternehmen, die sich nicht sicher sind, welche Kosten sie tragen müssen oder nicht.

Wagnisschulden

Venture Debt ist eine Art der Fremdfinanzierung, bei der sich die Kreditgeber auf die jüngste Risikokapitalrunde des Kreditnehmers als Maßstab für die bereitgestellten Bedingungen verlassen. Es richtet sich speziell an junge Unternehmen und Startups mit hohem Wachstum.

Die Zahlen für diese letzte Runde von Risikokapitalkapital, die Gründe für das Darlehen und das Wachstumsniveau bestimmen alle die Höhe der Risikokapitalfinanzierung.

30 Terme netto

Nettobedingungen, auch als „ Kreditbedingungen “ oder „ Handelskredit “ bekannt, sind im Wesentlichen eine Verzögerungs- oder Nachfrist, ab der Unternehmen Waren oder Dienstleistungen bezahlen müssen.

Nettolaufzeiten werden normalerweise über 30-, 60- oder 90-Tage-Zeiträume angegeben – bekannt als Netto-30, Netto-60 bzw. Netto-90. Ihre Verfügbarkeit wird im B2B-Geschäft oft als gegeben vorausgesetzt.

Rechnungsrabatt

Rechnungsdiskontierung liegt vor, wenn ein Unternehmen den größten Teil des Wertes seiner unbezahlten Rechnungen von einem Dritten leiht. Sie fungieren im Wesentlichen als Geschäftskredite mit Rechnungen als Sicherheit.

Der Hauptvorteil des Rechnungsrabatts besteht darin, dass es eine einfache Möglichkeit ist, den Cashflow schnell zu steigern. Kunden, die die Rechnungen bezahlen, sind sich dieser Regelung normalerweise nicht bewusst, daher ist sie aus ihrer Sicht völlig nahtlos.

Rechnungs-Factoring

Auch das Rechnungs-Factoring nutzt Rechnungen zur Sicherung des Cashflows. Dies geschieht durch die effektive Verwendung von Rechnungen als Sicherheit, die der Rechnungs-Factoring-Anbieter (der Factor) größtenteils abdeckt, sobald die Rechnung ausgestellt wurde.

Es ähnelt dem Rechnungsrabatt, außer dass der Faktor direkt vom Kunden bezahlt wird. Dem Auftraggeber ist dies bekannt.

Der Factor bietet auch andere Dienstleistungen an, wie z. B. Inkasso und detaillierte Überwachung, welche Posten einer Rechnung bezahlt wurden. Dies hat den Vorteil, dass das Unternehmen, das den Service nutzt, Zeit und Ressourcen spart.

Eingebettete B2B-Finanzierung: Bieten Sie Ihren Kunden Finanzdienstleistungen an

Die Konzepte eingebetteter Zahlungen und Finanzen sind für moderne Unternehmen unerlässlich. Kunden in der Geschäftswelt, die an nahtlose Zahlungen und sogar Kredite auf B2C-Niveau gewöhnt sind, erwarten zunehmend ein reibungsloses Einkaufserlebnis.

Eingebettete Zahlungen

Der Begriff „ Embedded Payments“ beschreibt den sich schnell abzeichnenden Trend, Payments in Ihre bestehenden Prozesse zu integrieren.

Je eingebetteter die Zahlungen sind, desto weniger Reibung wird als Teil der Benutzererfahrung empfunden. Dies wiederum erhöht die Wahrscheinlichkeit von Sofort- und Gegenkäufen.

Eingebettete Zahlungen ähneln dem Konzept der „ unsichtbaren Zahlungen“, bei denen Benutzer eine Zahlung zum Zeitpunkt des Kaufs nicht bestätigen müssen. Die vielleicht bekanntesten Beispiele sind das Uber-Erlebnis oder die kassenlosen Amazon Go-Shops.

Eingebettete Finanzierung

Embedded Finance wurde definiert als „die Nutzung von Finanzinstrumenten oder Dienstleistungen – wie Kreditvergabe oder Zahlungsabwicklung – durch einen Nichtfinanzanbieter“.

Durch das direkte Angebot von Finanzierungen beseitigen B2B-Dienstleister ein weiteres Hindernis für Kunden, die keine Zeit mit der Suche und Anmeldung bei Drittanbietern verbringen müssen.

Die Möglichkeit, B2B-Kunden Finanzierungslösungen anzubieten, gewährleistet einen robusten Cashflow, der letztendlich den Verkauf für alle Parteien und positive Handelsbedingungen unterstützt. Wie bei eingebetteten Zahlungen gilt: Je nahtloser dies möglich ist, desto besser.

TreviPay bietet Kunden die Möglichkeit, ihren Geschäftskunden eine eingebettete Finanzlösung anzubieten, die auf einer Kreditlinie, Zahlung per Rechnung und Netto-30-Konditionen basiert.

Fazit

Ob über traditionelle oder – zunehmend – alternative Kreditgeber, B2B-Unternehmen können aus mehreren Finanzierungsmöglichkeiten und einer Reihe potenzieller Dienstleister wählen.

Geschäftskredite sind besonders beliebt bei jungen Unternehmen. Es gibt jedoch innovativere und flexiblere Lösungen, darunter Kreditlinien, Venture Debt und Rechnungsfinanzierung (einschließlich Rechnungsrabatt und Rechnungs-Factoring).

Es bestehen tendenziell erhebliche Unterschiede zwischen den Angeboten traditioneller Banken und alternativer Anbieter.

Banken neigen dazu, ältere Technologien und Prozesse zu verwenden. Dies bedeutet häufig eine langsamere Entscheidungsfindung und eine konservativere Risikoeinstellung.

Alternative oder bankfremde Anbieter nutzen meist moderne Technologien, die Anträge anhand zusätzlicher Datenpunkte schnell auswerten können. Das bedeutet oft schnellere Prozesse und höhere Genehmigungsquoten.

Unternehmen können sogar noch weiter gehen und eingebettete Finanzierungslösungen auf die gleiche Weise anbieten, wie sie eingebettete Zahlungen anbieten.

Der Wettbewerb durch das hohe Fintech-Wachstum treibt Innovationen in diesem Bereich voran. Unternehmen, die davon profitieren wollen, stehen vor einem guten Problem: zu viel Auswahl.