تمويل B2B: دليل

نشرت: 2022-03-12بفضل الابتكار في مجال التكنولوجيا المالية وحلول الإقراض ، يزدهر التمويل بين الشركات (B2B) .

لم يكن هناك المزيد من الخيارات لشركات B2B التي تتطلع إلى تلقي أو حتى تقديم هذه الخدمات.

السؤال الرئيسي للشركات الآن هو: ما الخيار الأنسب لك و / أو عملائك؟

في هذه المقالة ، سنلقي نظرة على خيارات التمويل B2B المختلفة المتاحة وكيف تعمل.

ما هو تمويل B2B؟

تمويل B2B هو ببساطة تمويل متاح للشركات التي تعمل بشكل أساسي مع شركات أخرى. يغطي هذا القروض المصرفية التقليدية ومجموعة من أدوات التمويل والائتمان المختلفة التي يقدمها المقرضون البديلون.

مع الابتكار في السياسات التقنية والتنظيمية مثل الخدمات المصرفية المفتوحة ، يظهر لاعبون ماليون جدد بانتظام في كل من عالم الأعمال إلى المستهلك (B2C) وعالم B2B. يمكن للشركات تقديم الخدمات المالية لعملائها بشكل مباشر من خلال التمويل المضمّن (انظر أدناه).

هناك العديد من الميزات الفريدة حول تمويل B2B والتي تميزه عن تمويل B2C. وتشمل هذه القيمة العالية للتمويل المطلوب واستخدام تمويل الفواتير.

قد تنشأ الحاجة لأسباب مختلفة: تمويل كشوف المرتبات ، والاستثمار في التكنولوجيا ، والمخزون ، والتأمين ، أو إدارة التدفق النقدي.

البنوك التقليدية مقابل المقرضين البديل

في السنوات الأخيرة ، ظهر العديد من المقرضين البديل الجديد.

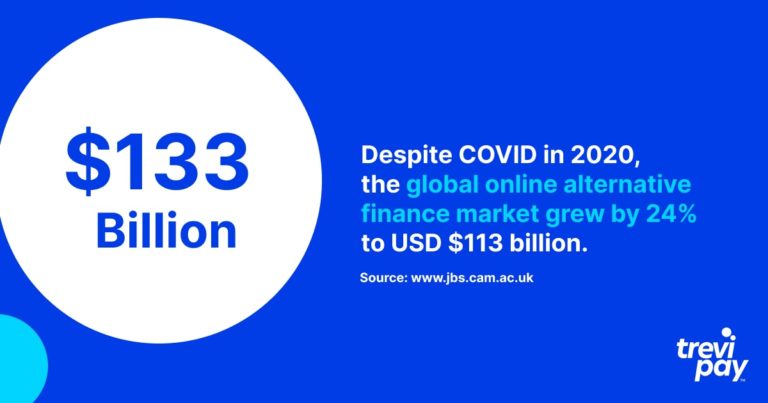

على الرغم من أن البنوك لا تزال تقدم غالبية التمويل للأعمال ، إلا أن حصة المقرضين البديل في السوق تنمو بسرعة: في عام 2020 ، على الرغم من كوفيد ، نما سوق التمويل البديل العالمي عبر الإنترنت بنسبة 24٪ إلى 113 مليار دولار أمريكي.

تتوفر بعض أشكال التمويل للشركات المبينة أدناه من البنوك والمقرضين البديلين.

فوائد التمويل B2B من المقرضين البديل

يأتي كل حل تمويلي لـ B2B بسماته الفريدة. بشكل عام ، هناك ثلاث فوائد رئيسية لاستخدام مقرضين بديلين على البنوك.

وصول

غالبًا ما تتطلب طلبات قروض الأعمال المقدمة للبنوك قدرًا كبيرًا من المعلومات الداعمة وإجراءات مطولة للامتثال للوائح الصارمة.

قد يستغرق انتظار الموافقة وقتًا طويلاً. بالنسبة للعميل ، يمكن أن يكون هذا مشكلة.

على النقيض من ذلك ، فتح عالم التكنولوجيا خدمات مالية بديلة جديدة لشركات B2B. غالبًا ما تكون أكثر تخصصًا تجاه B2B من تلك التي تقدمها البنوك.

غالبًا ما يتمتع المقرضون البديلون بمعدل موافقة أعلى من البنوك التقليدية. في كانون الثاني (يناير) 2022 ، وافقت البنوك الكبرى على 14.5٪ من القروض والبنوك الصغيرة 20.3٪ ، في حين أن هذا الرقم بالنسبة للمقرضين البديلين كان 26.3٪ .

سرعة

لا يوافق المقرضون البديلون على المزيد من الأعمال فحسب ، بل غالبًا ما يفعلون ذلك بشكل أسرع. يعتمدون على عمليات مختلفة للبنوك لتأكيد قرارات التمويل.

من خلال استخدام البيانات والعمليات عبر الإنترنت ، يمكنهم التصرف بشكل أسرع من الأساليب التناظرية التي لا تزال تفضلها البنوك. على سبيل المثال ، تقدم TreviPay قرارات بشأن خطوط ائتمان تصل إلى 250000 دولار أمريكي تتم عن طريق العمليات الآلية في 30 ثانية فقط.

المرونة

من المتوقع أن يتمتع سوق التكنولوجيا المالية العالمي بمعدل نمو سنوي مركب (CAGR) يبلغ 26.87٪ في الفترة التي سبقت عام 2026. وهذا النمو مدفوع - وبدوره يدفع - الابتكار.

كما أنه سوق شديد التنافسية - والمنافسة تعود بالفائدة على العملاء أكثر من غيرهم. أصبحت شروط الدفع المرنة والتحديثات للتكنولوجيا والعمليات الحالية هي القاعدة بسرعة.

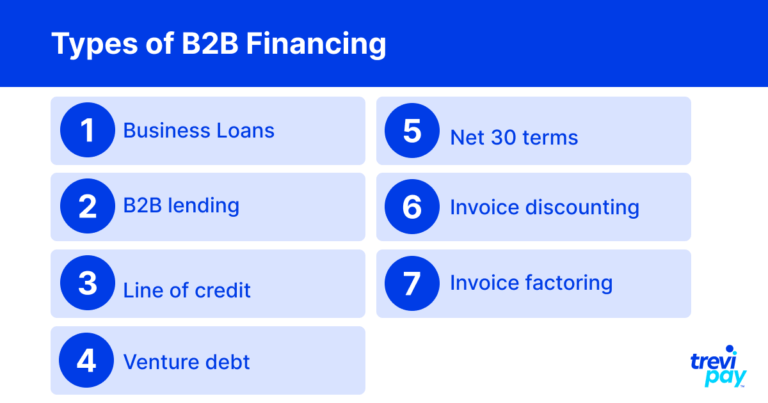

أنواع التمويل B2B

فيما يلي قائمة بالأنواع الرئيسية للتمويل المتاح للشركات العاملة في مجال B2B.

قروض تجارية

قروض الأعمال مفيدة بشكل خاص للشركات الصغيرة والمتوسطة في المراحل الأولى أو مراحل التوسع من التنمية.

لتأمين قرض تجاري ، غالبًا ما يتعين على الشركات تلبية المتطلبات المحددة التي وضعها المزود ، مثل الجدارة الائتمانية ، ودوران الأعمال ، وعمر الشركة ، وما إلى ذلك.

هذه المتطلبات بشكل عام أكثر عددًا وصرامة مع البنوك مما هي عليه مع المقرضين البديلين.

مختلف مقدمي الخدمات متخصصون في أنواع مختلفة من القروض. قد تختلف الأنواع المتاحة وفقًا لحجم الشركة (الشركات الصغيرة والمتوسطة والشركات الناشئة والشركات الكبرى وما إلى ذلك) والأطر الزمنية للإقراض.

من الاعتبارات المهمة للقروض التجارية ما إذا كان يُنظر إليها على أنها ديون جيدة (تستخدم لتعزيز النمو وإضافة قيمة) أو ديون معدومة (تستخدم لدعم الأعمال الفاشلة). من المفهوم أن المقرضين حريصون على التفريق بين الاثنين.

الإقراض B2B

لقد قطع إقراض B2B من مقدمي خدمات بديلين شوطًا طويلاً في السنوات الأخيرة. من مجرد رقمنة العملية (وبالتالي جعلها أكثر سهولة في الوصول) إلى حلول أكثر تعقيدًا تستخدم أيضًا البيانات عبر الإنترنت بدلاً من ضمان الأصول التقليدية للمقاييس.

يقدم العديد من المقرضين غير البنكيين خدمات ذات قيمة مضافة. وتشمل هذه المزايا الأقل وضوحًا على الفور مثل الخبرة والمشورة المكتسبة من العمل مع عملاء وشبكات مماثلة.

تشمل شركات الإقراض B2B المعروفة C2FO و Fundera و Kabbage و Funding Circle.

خط ائتمان

يحدث حد الائتمان ، الذي يُطلق عليه أحيانًا "التسهيلات الائتمانية الدوارة" ، عندما يكون لدى الشركة (عادةً ما تكون شركة صغيرة) حد ائتمان محدد مسبقًا ومتاح مع مزود من جهة خارجية.

على عكس قرض العمل ، فإن هذا المبلغ ليس مبلغًا مدفوعًا مقدمًا ، ولكنه متاح عند الحاجة. إلى جانب سداد ما تم اقتراضه ، تستحق الفائدة بسعر متفق عليه مسبقًا. إنها تقريبًا مثل بطاقة الائتمان للأعمال.

الفائدة الأساسية التي يتمتع بها أي خط ائتمان على قرض تجاري هي مرونته. هذا مناسب بشكل خاص للشركات التي لا تعرف ما هي التكاليف التي قد تحتاج أو لا تحتاج إلى تغطيتها.

ديون المشاريع

دين المجازفة هو نوع من تمويل الديون حيث يعتمد المقرضون على أحدث جولة لرأس المال الاستثماري للمقترض كتدبير للشروط المقدمة. وهي موجهة بشكل خاص إلى الشركات الناشئة والشركات الناشئة ذات النمو المرتفع.

تحدد الأرقام الخاصة بهذه الجولة الأخيرة من رأس المال الاستثماري وأسباب القرض ومستوى النمو حجم دين المشروع.

صافي 30 شروط

الشروط الصافية ، والمعروفة أيضًا باسم " شروط الائتمان " أو " الائتمان التجاري " ، هي في الأساس فترة تأخير أو فترة سماح من الوقت الذي تحتاج فيه الشركات إلى الدفع مقابل السلع أو الخدمات.

تُعطى الشروط الصافية عادةً على فترات 30 أو 60 أو 90 يومًا - تُعرف باسم net-30 أو net-60 أو net-90 على التوالي. غالبًا ما يُفترض توفرها على أنه معطى في معاملات B2B.

خصم الفواتير

يتم خصم الفاتورة عندما تقترض الشركة معظم قيمة فواتيرها غير المدفوعة من طرف ثالث. تعمل بشكل أساسي كقروض تجارية مع الفواتير كضمان.

تتمثل الميزة الرئيسية لخصم الفاتورة في أنها طريقة مباشرة لزيادة التدفق النقدي بسرعة. لن يكون العملاء الذين يدفعون الفواتير عادةً على دراية بهذا الترتيب ، لذلك من وجهة نظرهم ، فهو سلس تمامًا.

تحصيل الفاتورة

يستخدم تحصيل الفواتير أيضًا الفواتير لتأمين التدفق النقدي. يقوم بذلك عن طريق الاستخدام الفعال للفواتير كضمان يغطيها مزود تحصيل الفواتير (العامل) معظمها بمجرد إصدار الفاتورة.

إنه مشابه لخصم الفاتورة باستثناء العامل الذي يدفعه العميل مباشرة. العميل على علم بذلك.

يوفر العامل أيضًا خدمات أخرى ، مثل عمليات التحصيل والمراقبة التفصيلية لعناصر الفاتورة التي تم دفعها. وتتمثل فائدة ذلك في توفير الشركة باستخدام وقت الخدمة ومواردها.

تمويل B2B المضمن: تقديم خدمات مالية لعملائك

تعتبر مفاهيم المدفوعات والتمويل المضمنة ضرورية للأعمال التجارية الحديثة. نظرًا لاستخدام مستويات B2C من المدفوعات السلسة وحتى الائتمان ، يتوقع العملاء في عالم الأعمال بشكل متزايد تجربة شراء خالية من الاحتكاك.

المدفوعات المضمنة

يصف مصطلح " الدفعات المضمنة" الاتجاه سريع الظهور نحو دمج المدفوعات في عملياتك الحالية.

كلما زادت عمليات الدفع ، قل الشعور بالاحتكاك كجزء من تجربة المستخدم. وهذا بدوره يزيد من احتمالية الشراء الفوري والمرتجع.

المدفوعات المضمنة مماثلة لمفهوم " المدفوعات غير المرئية" حيث لا يُطلب من المستخدمين تأكيد الدفع في وقت الشراء. ربما تكون أكثر الأمثلة شهرة هي تجربة أوبر أو متاجر أمازون جو التي لا تحتاج إلى الدفع.

التمويل المضمّن

تم تعريف التمويل المضمّن على أنه "استخدام الأدوات أو الخدمات المالية - مثل الإقراض أو معالجة الدفع - من قبل مقدم غير مالي".

من خلال تقديم التمويل مباشرة ، يزيل مقدمو خدمات B2B عقبة أخرى للعملاء ، الذين لا يحتاجون إلى قضاء الوقت في البحث والاشتراك مع أطراف ثالثة.

تضمن القدرة على تقديم حلول تمويل لعملاء B2B تدفقًا نقديًا قويًا ، مما يدعم في النهاية المبيعات لجميع الأطراف وظروف التداول الإيجابية. كما هو الحال مع المدفوعات المضمنة ، كلما كان ذلك أكثر سلاسة ، كان ذلك أفضل.

توفر TreviPay للعملاء القدرة على تزويد عملائهم التجاريين بحل تمويل مضمّن يعتمد على حد الائتمان والدفع عن طريق الفاتورة وشروط Net 30.

استنتاج

سواء كان ذلك عن طريق المقرضين التقليديين أو البديل بشكل متزايد ، يمكن للشركات B2B الاختيار من بين خيارات التمويل المتعددة ومجموعة من مقدمي الخدمات المحتملين.

تحظى قروض الأعمال بشعبية خاصة للشركات الجديدة. ومع ذلك ، هناك حلول أكثر ابتكارًا ومرونة ، بما في ذلك خطوط الائتمان وديون المشاريع وتمويل الفواتير (بما في ذلك خصم الفواتير وخصم الفواتير).

تميل إلى أن تكون هناك اختلافات كبيرة بين الخيارات التي تقدمها البنوك التقليدية مقابل مقدمي الخدمات البديلة.

تميل البنوك إلى استخدام التقنيات والعمليات القديمة. هذا يعني غالبًا اتخاذ قرارات أبطأ وموقفًا أكثر تحفظًا تجاه المخاطر.

عادةً ما يستخدم مقدمو الخدمات البديلون أو غير المصرفيين التكنولوجيا الحديثة التي يمكنها تقييم التطبيقات بسرعة باستخدام نقاط بيانات إضافية. هذا يعني غالبًا عمليات أسرع ومعدلات موافقة أعلى.

يمكن للشركات أن تذهب أبعد من ذلك وتقدم حلول تمويل مضمنة بنفس الطريقة التي تقدم بها مدفوعات مضمنة.

المنافسة الناجمة عن النمو المرتفع في التكنولوجيا المالية تقود الابتكار في هذا المجال. تواجه الشركات التي تتطلع إلى الاستفادة من ذلك مشكلة جيدة تتمثل في: الكثير من الخيارات.