O que é Finanças Embutidas? (& Por que isso importa)

Publicados: 2022-04-15As finanças incorporadas passaram recentemente de um 'tópico quente' para uma parte essencial do ecossistema financeiro global.

Ele tem implicações revolucionárias e de longo alcance para a maioria dos setores.

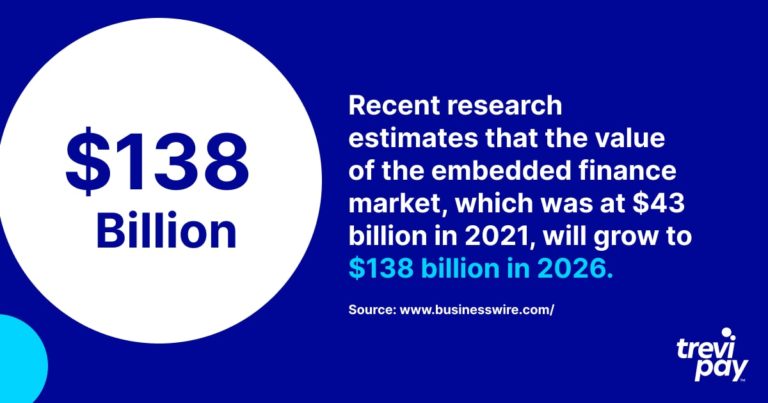

Pesquisas recentes estimam que o valor do mercado financeiro incorporado, que era de US$ 43 bilhões em 2021, crescerá para US$ 138 bilhões em 2026.

Assim como a palavra ' fintech ', significa coisas diferentes para diferentes indústrias e empresas.

Então, vamos dar uma olhada mais de perto nas finanças incorporadas e seu impacto transformador.

O que é finanças incorporadas?

As finanças incorporadas são a incorporação (integração perfeita) de serviços financeiros nos processos de negócios de empresas de serviços não financeiros.

Esses serviços financeiros incluem processamento de pagamentos, empréstimos, financiamento de faturas, seguros e até investimentos.

Eles são incorporados por meio de APIs (interfaces de programação de aplicativos) – código de programação que permite a conexão e integração de diferentes softwares.

Você já deve estar ciente do termo ' pagamentos incorporados '. Isso se refere à simplificação das transações que ocorrem dentro de aplicativos ou outros canais online.

O Uber é frequentemente citado como um exemplo de pagamentos embutidos em um cenário de consumo. Ao contrário de uma viagem de táxi tradicional, nenhuma transação em dinheiro ou cartão precisa ser instigada pelo cliente no final da viagem. Compartilhamos mais exemplos posteriormente.

O financiamento incorporado é a aplicação desse mesmo princípio em uma gama mais ampla de serviços financeiros, como pensões ou empréstimos, não apenas no elemento de pagamentos.

Serviços bancários como serviço (BaaS)

Ao discutir finanças incorporadas, muitas vezes você ouvirá o termo Banking as a Service (BaaS) mencionado.

É o nome de um modelo de terceirização usado em pagamentos embutidos, em que os serviços bancários são rotulados para uso por empresas não bancárias.

Existem várias barreiras para as empresas que oferecem serviços bancários diretamente aos seus clientes, particularmente:

- Requisitos de conformidade regulatória e de risco

- Construindo a tecnologia necessária

Os provedores de BaaS permitem que as empresas ofereçam serviços valiosos a seus clientes sem que eles saibam que um terceiro está envolvido.

É semelhante ao open banking. Mas a diferença é que, o último é quando as empresas não bancárias fornecem serviços que dependem apenas do uso de dados dos bancos (em oposição aos seus serviços).

Exemplos de finanças incorporadas

Existem muitos tipos diferentes de finanças incorporadas. É um campo altamente variado com inovação embutida em seu DNA.

Os exemplos abaixo são apenas uma amostra da variedade de produtos financeiros incorporados disponíveis no mercado consumidor.

1. Klarna e compre agora, pague depois (BNPL)

A Klarna é uma fintech sueca especializada principalmente no fornecimento de serviços de processamento de pagamentos para lojas de comércio eletrônico. Também é conhecido por seu serviço de consumidor compre agora, pague depois (BNPL) .

O BNPL é essencialmente uma forma de empréstimo de dinheiro que divide os pagamentos em prestações. Ele torna as compras mais acessíveis para os consumidores, em vez de pagar de uma só vez usando um método tradicional baseado em cartão.

2. Lyft e compartilhamento de carona

A Lyft, com sede nos EUA, tem a segunda maior fatia do mercado de compartilhamento de viagens nos EUA, depois do Uber.

Ridesharing (ou carona) é um serviço que conecta motoristas a passageiros por meio de um aplicativo ou site.

Os preços são fixos (com base nas condições locais ao vivo) antecipadamente e os pagamentos são processados e registrados pelo próprio aplicativo. Isso dissipa a incerteza sobre custos e dependência de dinheiro, tornando a viagem ainda mais fácil do que chamar um táxi tradicional. O passageiro simplesmente sai da cabine no final da viagem sem a inconveniência e a demora de encontrar dinheiro ou fazer um pagamento com cartão.

3. Tesla e seguro incorporado (EI)

A Tesla não é apenas uma inovadora em design e tecnologia de carros elétricos. Desde que se tornou uma seguradora licenciada, a empresa também oferece seguro incorporado (EI) em um número crescente de estados dos EUA.

Isso é muito conveniente para seus clientes que, de outra forma, teriam que pagar taxas relativamente altas de seguradoras tradicionais. Eles podem simplesmente comprar o seguro no ponto de venda.

IE de Tesla oferece a mesma cobertura que outras seguradoras. O que o torna único é que suas taxas são calculadas usando dados ao vivo do proprietário do veículo.

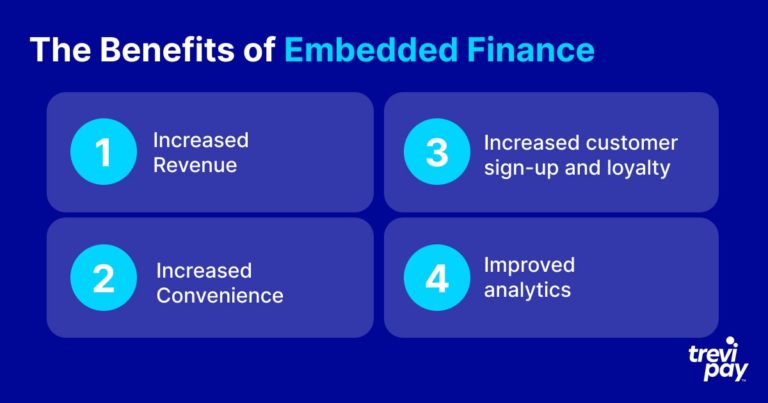

Os benefícios das finanças incorporadas

Existem vários benefícios das finanças incorporadas tanto no contexto de B2B quanto em cenários de consumo. Eles variam de acordo com o método preciso, mas os benefícios listados abaixo geralmente se aplicam a todas as iterações de pagamentos integrados B2B e de consumidor.

1. Aumento da receita

O principal benefício das finanças incorporadas é que facilita os gastos do cliente e, portanto, promove o aumento das vendas e do crescimento da receita .

2. Maior conveniência

Os pagamentos integrados tornam as transações fáceis e economizam tempo.

Isso é mais evidente do ponto de vista da experiência do cliente. Hoje em dia, mesmo a simples tarefa de ter que redigitar repetidamente os dados da conta bancária é vista como um inconveniente que pode fazer com que uma compra seja abandonada.

A experiência do cliente B2B começou recentemente a ter um nível de atenção semelhante ao da experiência do consumidor. Fornecer processos B2B sem atrito é uma oportunidade para as empresas não apenas aumentarem a receita, mas também se diferenciarem no mercado.

Para empresas sem um provedor de BaaS, o tempo, o esforço e o risco de desenvolver e manter uma versão nativa do mesmo serviço seriam uma barreira muito grande. Qualificar-se apenas para a certificação regulatória seria excessivamente caro e demorado.

3. Aumento da adesão e fidelização de clientes

O prestígio e a confiança que acompanham a oferta de serviços financeiros inovadores são extremamente benéficos do ponto de vista da repetição e da marca.

Além disso, a fidelidade é extremamente importante para empresas que oferecem serviços B2B e ao consumidor. Pagamentos embutidos e especialmente pagamentos embutidos podem fazer a diferença aqui. Por exemplo, oferecer uma linha de crédito que pode ser gasta facilmente online provavelmente manterá o cliente B2B voltando.

Ao negligenciar a adoção de uma estratégia de finanças incorporadas ou de pagamentos incorporados, as empresas correm o risco de perder negócios para concorrentes mais avançados.

4. Análise aprimorada

As finanças incorporadas permitem coleta e análise de dados aprimoradas.

A natureza da tecnologia envolvida significa que atualizações em tempo real e relatórios detalhados estão frequentemente disponíveis.

O sistema certo também simplificará o processo de feedback do consumidor. Isso pode ajudar as empresas a entender melhor os pontos problemáticos de seus clientes, implementar um marketing mais impactante e informar seu desenvolvimento futuro.

Instituições financeiras tradicionais versus credores alternativos

Apesar do nome, os serviços BaaS não são necessariamente fornecidos pelos bancos. Na verdade, muitos são fornecidos por fintechs e outras empresas não bancárias.

O setor bancário é um modelo de negócios muito antigo e muitos bancos atuais ainda têm raízes profundas no passado. Alguns deram passos em direção à reinvenção digital – influenciados em parte, sem dúvida, pelo desafio das fintechs.

No entanto, os bancos tradicionais ainda ganham dinheiro principalmente por meio de empréstimos tradicionais e são sustentados por tecnologia ultrapassada. Isso significa que suas operações costumam ser lentas e a experiência do cliente é ruim.

As fintechs são projetadas em torno de tecnologia moderna e ferramentas especializadas de ponta. Isso permite que eles se conectem a outras fontes de dados, processem informações mais rapidamente e ofereçam uma experiência de usuário muito melhor aos clientes.

O uso de novas tecnologias também significa que as fintechs não precisam manter sistemas de TI grandes e complexos para que possam contar com preços mais competitivos do que os provedores tradicionais de serviços financeiros.

Finanças incorporadas para B2B

Embora existam muitos exemplos de finanças incorporadas para o mercado consumidor, como mencionado acima, também é cada vez mais uma parte essencial das propostas business-to-business (B2B).

Eles estão crescendo em popularidade à medida que as empresas reconhecem que as expectativas dos compradores B2B estão aumentando rapidamente com base em suas experiências como consumidores.

O próprio financiamento B2B é um campo inovador e de rápido crescimento. Os tipos de soluções mais utilizadas no B2B e sua escala obviamente diferem do B2C.

Por exemplo, o financiamento de faturas é uma maneira popular de as empresas alavancarem com eficiência suas contas existentes para melhorar o fluxo de caixa.

Na TreviPay, nos especializamos em fornecer soluções de financiamento B2B integradas eficazes, desde diferentes tipos de financiamento de fatura até pagamento e prazos Net 30.

Conclusão

O mercado financeiro incorporado está crescendo rapidamente. Clientes e empresas esperam que os serviços financeiros estejam disponíveis e sem atritos no ponto de venda.

Os provedores de financiamento incorporados podem ser bancos ou provedores alternativos, como fintechs. Eles usam APIs para integrar plataformas de negócios com software BaaS (Banking as a Service).

Há uma ampla – e crescente – variedade de opções financeiras incorporadas disponíveis, desde o processamento de pagamentos até o investimento e muito mais. A inovação envolvida em criar e trazer novas soluções em escala é impressionante, para dizer o mínimo.

O tipo preciso de financiamento incorporado comumente usado e sua escala variam dependendo do tipo de setor e se eles funcionam no mundo B2C ou B2B. No mundo B2B, por exemplo, o financiamento de faturas é um serviço particularmente popular e eficaz.

Ao fornecer pagamentos integrados aos clientes, as empresas podem aumentar sua receita, taxa de inscrição de clientes, fidelidade do cliente e obter insights analíticos poderosos.

É uma tendência que provavelmente aumentará à medida que as empresas elevarem a experiência do usuário e a conveniência de seus pagamentos B2B para corresponder ao esperado com os pagamentos do consumidor.