Was ist Embedded Finance? (& Warum es wichtig ist)

Veröffentlicht: 2022-04-15Embedded Finance hat sich in letzter Zeit von einem „heißen Thema“ zu einem wesentlichen Bestandteil des globalen Finanzökosystems entwickelt.

Sie hat bahnbrechende und weitreichende Auswirkungen auf die meisten Branchen.

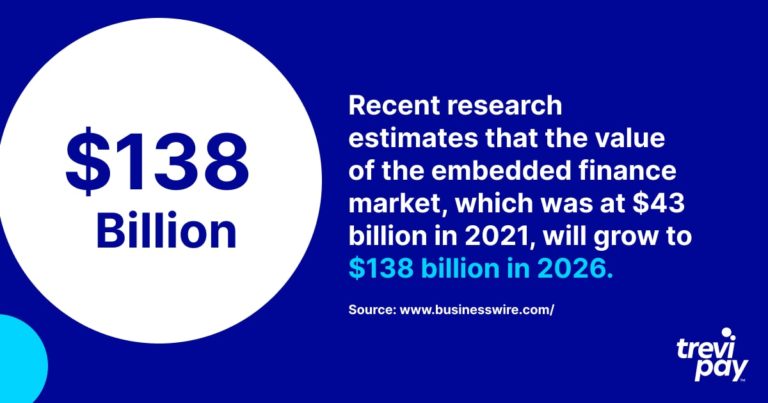

Jüngste Forschungsergebnisse schätzen, dass der Wert des Embedded-Finance-Marktes, der 2021 bei 43 Milliarden US-Dollar lag, bis 2026 auf 138 Milliarden US-Dollar steigen wird.

Genau wie das Wort „ Fintech “ bedeutet es für verschiedene Branchen und Unternehmen unterschiedliche Dinge.

Werfen wir also einen genaueren Blick auf Embedded Finance und seine transformative Wirkung.

Was ist eingebettete Finanzierung?

Embedded Finance ist die Einbettung (nahtlose Integration) von Finanzdienstleistungen in die Geschäftsprozesse von Nicht-Finanzdienstleistungsunternehmen.

Diese Finanzdienstleistungen umfassen Zahlungsabwicklung, Kreditvergabe, Rechnungsfinanzierung, Versicherungen und sogar Investitionen.

Sie werden über APIs (Application Programming Interfaces) eingebettet – Programmiercode, der es ermöglicht, verschiedene Software zu verbinden und zu integrieren.

Möglicherweise kennen Sie bereits den Begriff „ eingebettete Zahlungen “. Damit ist die Vereinfachung von Transaktionen gemeint, die innerhalb von Apps oder anderen Online-Kanälen stattfinden.

Uber wird oft als Beispiel für eingebettete Zahlungen in einem Verbraucherszenario genannt. Anders als bei einer herkömmlichen Taxifahrt muss am Ende der Fahrt keine Bargeld- oder Kartentransaktion vom Kunden veranlasst werden. Wir teilen später weitere Beispiele.

Embedded Finance ist die Anwendung desselben Prinzips auf eine breitere Palette von Finanzdienstleistungen wie Renten oder Darlehen, nicht nur auf das Zahlungselement.

Banking as a Service (BaaS)

Wenn es um Embedded Finance geht, fällt oft der Begriff Banking as a Service (BaaS) .

Es ist der Name eines Outsourcing-Modells, das bei eingebetteten Zahlungen verwendet wird, wobei Bankdienstleistungen für die Nutzung durch Nicht-Bankunternehmen mit einem White-Label versehen werden.

Es gibt mehrere Hindernisse für Unternehmen, die ihren Kunden direkt Bankdienstleistungen anbieten, insbesondere:

- Regulatorische und Risiko-Compliance-Anforderungen

- Aufbau der notwendigen Technik

BaaS-Anbieter ermöglichen es Unternehmen, ihren Kunden wertvolle Dienste anzubieten, ohne dass ihre Kunden wissen, dass ein Dritter beteiligt ist.

Es ist vergleichbar mit Open Banking. Aber Der Unterschied besteht darin, dass letzteres der Fall ist, wenn Nicht-Bankunternehmen Dienstleistungen erbringen, die nur auf der Verwendung von Bankdaten beruhen (im Gegensatz zu ihren Dienstleistungen).

Beispiele für Embedded Finance

Es gibt viele verschiedene Arten von Embedded Finance. Es ist ein sehr abwechslungsreiches Feld mit Innovationen, die in seine DNA eingebrannt sind.

Die nachstehenden Beispiele geben nur einen Auszug aus der Vielfalt eingebetteter Finanzprodukte, die auf dem Verbrauchermarkt erhältlich sind.

1. Klarna & jetzt kaufen, später bezahlen (BNPL)

Klarna ist ein schwedisches Fintech-Unternehmen, das sich hauptsächlich auf die Bereitstellung von Zahlungsabwicklungsdiensten für E-Commerce-Shops spezialisiert hat. Es ist auch bekannt für seinen Consumer Buy Now, Pay Later (BNPL)-Service .

BNPL ist im Wesentlichen eine Form der Geldvergabe, die Zahlungen in Raten aufteilt. Es macht Einkäufe für Verbraucher zugänglicher, anstatt mit einer traditionellen kartenbasierten Methode einen Pauschalbetrag zu bezahlen.

2. Lyft und Mitfahrgelegenheiten

Das in den USA ansässige Unternehmen Lyft hat nach Uber den zweitgrößten Anteil am Ridesharing-Markt in den USA.

Ridesharing (oder Ride-Hailing) ist ein Dienst, der Fahrer mit Fahrgästen über eine App oder Website verbindet.

Die Preise werden im Voraus festgelegt (basierend auf den Live-Bedingungen vor Ort), und die Zahlungen werden von der App selbst verarbeitet und erfasst. Dies vertreibt die Ungewissheit über Kosten und die Abhängigkeit von Bargeld und macht die Fahrt sogar noch einfacher als das Anhalten eines herkömmlichen Taxis. Der Fahrgast verlässt am Ende der Fahrt einfach die Kabine, ohne die Unannehmlichkeiten und Verzögerungen, Bargeld zu finden oder eine Kartenzahlung vorzunehmen.

3. Tesla & eingebettete Versicherung (EI)

Tesla ist nicht nur ein Innovator im Design und in der Technologie von Elektroautos. Seitdem das Unternehmen ein lizenzierter Versicherer geworden ist, bietet es in einer wachsenden Zahl von US-Bundesstaaten auch eingebettete Versicherungen (EI) an.

Das ist sehr praktisch für seine Kunden, die ansonsten relativ hohe Raten von traditionellen Versicherungsanbietern zahlen müssten. Sie können einfach am Point of Sale eine Versicherung abschließen.

Teslas EI bietet den gleichen Versicherungsschutz wie andere Versicherer. Was es einzigartig macht, ist, dass seine Raten anhand von Live-Daten des Fahrzeughalters berechnet werden.

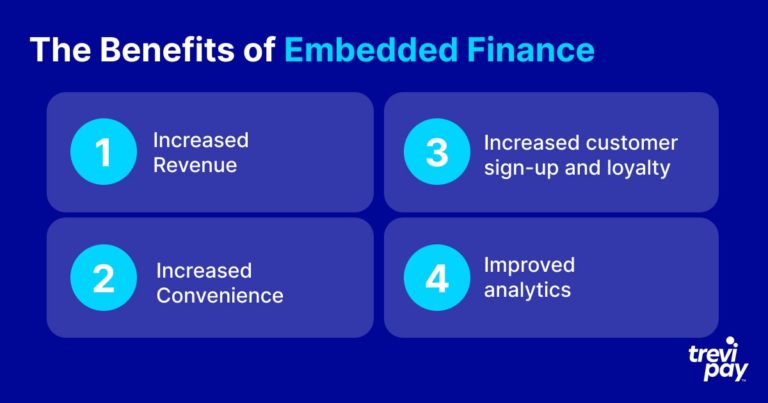

Die Vorteile von Embedded Finance

Es gibt mehrere Vorteile von Embedded Finance sowohl im Kontext von B2B- als auch Verbraucherszenarien. Diese variieren je nach der genauen Methode, aber die unten aufgeführten Vorteile gelten im Allgemeinen für alle Iterationen von B2B- und Verbraucher-eingebetteten Zahlungen.

1. Erhöhter Umsatz

Der Hauptvorteil von Embedded Finance besteht darin , dass es die Ausgaben der Kunden erleichtert und somit höhere Umsätze und ein Umsatzwachstum fördert .

2. Erhöhter Komfort

Eingebettete Zahlungen machen Transaktionen mühelos und zeitsparend.

Am deutlichsten wird dies aus Sicht des Kundenerlebnisses. Heutzutage wird sogar die einfache Aufgabe, Bankkontodaten immer wieder neu eingeben zu müssen, als eine Unannehmlichkeit angesehen, die dazu führen kann, dass ein Kauf abgebrochen wird.

Das B2B-Kundenerlebnis hat in letzter Zeit ein ähnliches Maß an Aufmerksamkeit erfahren wie das Verbrauchererlebnis. Die Bereitstellung eines reibungslosen B2B-Prozesses ist eine Gelegenheit für Unternehmen, nicht nur den Umsatz zu steigern, sondern sich auf dem Markt zu differenzieren.

Für Unternehmen ohne einen BaaS-Anbieter wäre die Zeit, der Aufwand und das Risiko, eine native Version desselben Dienstes zu entwickeln und zu warten, ein zu großes Hindernis. Allein die Qualifizierung für eine behördliche Zertifizierung wäre sowohl zu teuer als auch zeitaufwändig.

3. Erhöhte Kundenregistrierung und -loyalität

Das Prestige und Vertrauen, das mit dem Angebot innovativer Finanzdienstleistungen einhergeht, ist aus Wiederholungs- und Markensicht von großem Vorteil.

Außerdem ist Loyalität für Unternehmen, die sowohl B2B- als auch Verbraucherdienste anbieten, von großer Bedeutung. Embedded Payments und insbesondere Embedded Payments können hier Abhilfe schaffen. Beispielsweise wird das Angebot einer Kreditlinie, die einfach online ausgegeben werden kann, wahrscheinlich dazu führen, dass B2B-Kunden wiederkommen.

Wenn Unternehmen es versäumen, eine eingebettete Finanz- oder eingebettete Zahlungsstrategie einzuführen, riskieren sie, Geschäfte an vorausschauendere Wettbewerber zu verlieren.

4. Verbesserte Analyse

Embedded Finance ermöglicht eine verbesserte Datenerfassung und -analyse.

Aufgrund der Art der beteiligten Technologie sind häufig Echtzeitaktualisierungen und detaillierte Berichte verfügbar.

Das richtige System vereinfacht auch den Verbraucher-Feedback-Prozess. Dies kann Unternehmen dabei helfen, die Schmerzpunkte ihrer Kunden besser zu verstehen, wirkungsvolleres Marketing zu implementieren und ihre zukünftige Entwicklung zu informieren.

Traditionelle Finanzinstitute vs. alternative Kreditgeber

Trotz ihres Namens werden BaaS-Dienste nicht unbedingt von Banken bereitgestellt. Tatsächlich werden viele von Fintechs und anderen Nicht-Bankunternehmen bereitgestellt.

Banking ist ein sehr altes Geschäftsmodell und viele aktuelle Banken haben noch tiefe Wurzeln in der Vergangenheit. Einige haben Schritte in Richtung einer digitalen Neuerfindung unternommen – zweifellos teilweise beeinflusst von der Herausforderung durch Fintechs.

Altbanken verdienen jedoch immer noch hauptsächlich Geld mit traditionellen Krediten und werden durch veraltete Technologie untermauert. Dies bedeutet, dass ihre Abläufe oft langsam sind und die Kundenerfahrung schlecht ist.

Fintechs basieren auf moderner Technologie und hochmodernen Spezialwerkzeugen. Dadurch können sie sich mit anderen Datenquellen verbinden, Informationen schneller verarbeiten und den Kunden ein viel besseres Benutzererlebnis bieten.

Der Einsatz neuer Technologien bedeutet auch, dass Fintechs keine großen und komplexen IT-Systeme unterhalten müssen, sodass sie sich in der Regel auf wettbewerbsfähigere Preise verlassen können als etablierte Anbieter von Finanzdienstleistungen.

Eingebettete Finanzierung für B2B

Während es, wie oben erwähnt, viele Beispiele für Embedded Finance für den Verbrauchermarkt gibt, wird es auch zunehmend zu einem wesentlichen Bestandteil von Business-to-Business (B2B)-Angeboten.

Diese werden immer beliebter, da Unternehmen erkennen, dass die Erwartungen von B2B-Käufern aufgrund ihrer Erfahrungen als Verbraucher schnell steigen.

Die B2B-Finanzierung selbst ist ein schnell wachsendes und innovatives Feld. Die im B2B am häufigsten verwendeten Lösungsarten und deren Umfang unterscheiden sich offensichtlich von B2C.

Beispielsweise ist die Rechnungsfinanzierung eine beliebte Methode für Unternehmen, um ihre bestehenden Konten effizient zu nutzen, um den Cashflow zu verbessern.

Bei TreviPay sind wir auf die Bereitstellung effektiver eingebetteter B2B-Finanzierungslösungen spezialisiert, von verschiedenen Arten der Rechnungsfinanzierung bis hin zu Zahlungs- und Netto-30-Bedingungen.

Fazit

Der Embedded-Finance-Markt wächst rasant. Kunden und Unternehmen erwarten gleichermaßen, dass Finanzdienstleistungen am Point of Sale verfügbar und reibungslos sind.

Embedded-Finance-Anbieter können Banken oder alternative Anbieter wie Fintechs sein. Sie verwenden APIs, um Geschäftsplattformen mit BaaS-Software (Banking as a Service) zu integrieren.

Es gibt eine große – und wachsende – Auswahl an eingebetteten Finanzoptionen, von der Zahlungsabwicklung bis hin zu Investitionen und vieles dazwischen. Die Innovation, die mit der Entwicklung und Skalierung dieser neuen Lösungen verbunden ist, ist, gelinde gesagt, beeindruckend.

Die genaue Art der häufig verwendeten eingebetteten Finanzierung und ihr Umfang variieren je nach Art der Branche und ob sie in der B2C- oder B2B-Welt tätig sind. In der B2B-Welt ist beispielsweise die Rechnungsfinanzierung ein besonders beliebter und effektiver Service.

Durch die Bereitstellung eingebetteter Zahlungen für Kunden können Unternehmen ihren Umsatz, die Kundenregistrierungsrate und die Kundentreue steigern und aussagekräftige Analyseeinblicke gewinnen.

Dieser Trend wird wahrscheinlich zunehmen, da Unternehmen die Benutzererfahrung und den Komfort ihrer B2B-Zahlungen verbessern, um sie an die Erwartungen von Verbraucherzahlungen anzupassen.