Apa itu Keuangan Tertanam? (& Mengapa Itu Penting)

Diterbitkan: 2022-04-15Embedded finance baru-baru ini berubah dari 'topik hangat' menjadi bagian penting dari ekosistem keuangan global.

Ini memiliki implikasi yang mengubah permainan dan luas untuk sebagian besar industri.

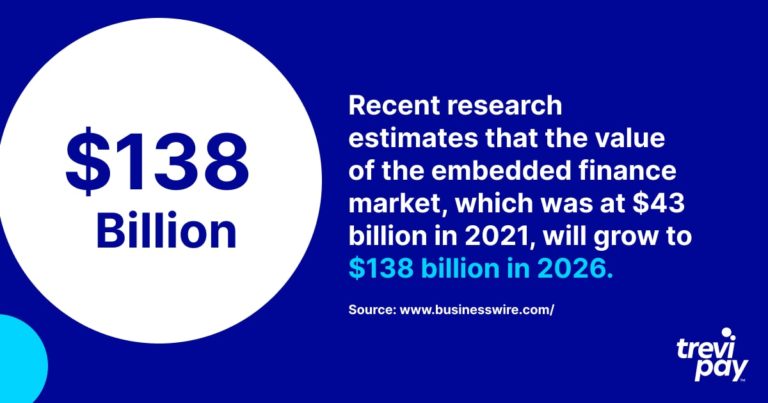

Penelitian terbaru memperkirakan bahwa nilai pasar keuangan tertanam, yang mencapai $43 miliar pada tahun 2021, akan tumbuh menjadi $138 miliar pada tahun 2026.

Sama seperti kata ' fintech ', itu berarti hal yang berbeda untuk industri dan perusahaan yang berbeda.

Jadi, mari kita lihat lebih dekat keuangan tertanam dan dampak transformatifnya.

Apa itu keuangan tertanam?

Embedded finance adalah embedding (integrasi mulus) layanan keuangan ke dalam proses bisnis perusahaan jasa non-keuangan.

Layanan keuangan ini mencakup pemrosesan pembayaran, pinjaman, pembiayaan faktur, asuransi, dan bahkan investasi.

Mereka disematkan melalui API (antarmuka pemrograman aplikasi) – kode pemrograman yang memungkinkan berbagai perangkat lunak untuk terhubung dan berintegrasi.

Anda mungkin sudah mengetahui istilah ' pembayaran tersemat '. Ini mengacu pada penyederhanaan transaksi yang terjadi dalam aplikasi atau saluran online lainnya.

Uber sering dikutip sebagai contoh pembayaran tertanam dalam skenario konsumen. Tidak seperti perjalanan taksi tradisional, pelanggan tidak perlu melakukan transaksi tunai atau kartu di akhir perjalanan. Kami membagikan lebih banyak contoh nanti.

Embedded finance adalah penerapan prinsip yang sama di berbagai layanan keuangan yang lebih luas seperti pensiun atau pinjaman, bukan hanya elemen pembayaran.

Perbankan sebagai Layanan (BaaS)

Saat membahas keuangan tertanam, Anda akan sering mendengar istilah Banking as a Service (BaaS) disebutkan.

Ini adalah nama model outsourcing yang digunakan dalam pembayaran tertanam, di mana layanan perbankan diberi label putih untuk digunakan oleh perusahaan non-perbankan.

Ada beberapa hambatan bagi perusahaan yang secara langsung menawarkan layanan perbankan kepada pelanggan mereka, terutama:

- Persyaratan kepatuhan terhadap peraturan dan risiko

- Membangun teknologi yang diperlukan

Penyedia BaaS memungkinkan perusahaan untuk menawarkan layanan berharga kepada pelanggan mereka tanpa pelanggan mereka mengetahui bahwa pihak ketiga terlibat.

Ini mirip dengan perbankan terbuka. Tetapi bedanya, yang terakhir adalah ketika bisnis non-perbankan menyediakan layanan yang hanya mengandalkan penggunaan data bank (berlawanan dengan layanan mereka).

Contoh keuangan tertanam

Ada banyak jenis keuangan tertanam. Ini adalah bidang yang sangat bervariasi dengan inovasi yang dimasukkan ke dalam DNA-nya.

Contoh di bawah ini hanya memberikan contoh berbagai produk keuangan tertanam yang tersedia di pasar konsumen.

1. Klarna & beli sekarang, bayar nanti (BNPL)

Klarna adalah perusahaan fintech Swedia yang mengkhususkan diri dalam menyediakan layanan pemrosesan pembayaran untuk toko e-commerce. Ia juga terkenal dengan layanan beli sekarang, bayar nanti (BNPL) .

BNPL pada dasarnya adalah bentuk pinjaman uang yang membagi pembayaran menjadi cicilan. Itu membuat pembelian lebih terjangkau bagi konsumen daripada membayar sekaligus menggunakan metode berbasis kartu tradisional.

2. Lyft & berbagi tumpangan

Lyft yang berbasis di AS memiliki pangsa pasar ridesharing terbesar kedua di AS, setelah Uber.

Ridesharing (atau ride-hailing) adalah layanan yang menghubungkan pengemudi dengan penumpang melalui aplikasi atau situs web.

Harga ditetapkan (berdasarkan kondisi lokal langsung) sebelumnya dan pembayaran diproses dan dicatat oleh aplikasi itu sendiri. Ini menghilangkan ketidakpastian tentang biaya dan ketergantungan pada uang tunai, membuat perjalanan lebih mudah daripada memanggil taksi tradisional. Penumpang hanya keluar dari taksi di akhir perjalanan tanpa ketidaknyamanan dan penundaan untuk menemukan uang tunai atau melakukan pembayaran kartu.

3. Tesla & asuransi tertanam (EI)

Tesla bukan hanya inovator dalam desain dan teknologi mobil listrik. Sejak menjadi perusahaan asuransi berlisensi, perusahaan juga menawarkan embedded insurance (EI) di semakin banyak negara bagian AS.

Ini sangat nyaman bagi pelanggannya yang jika tidak harus membayar tarif yang relatif tinggi dari penyedia asuransi tradisional. Mereka cukup membeli asuransi di titik penjualan.

EI Tesla memberikan perlindungan yang sama seperti perusahaan asuransi lainnya. Yang membuatnya unik adalah tarifnya dihitung menggunakan data langsung dari pemilik kendaraan.

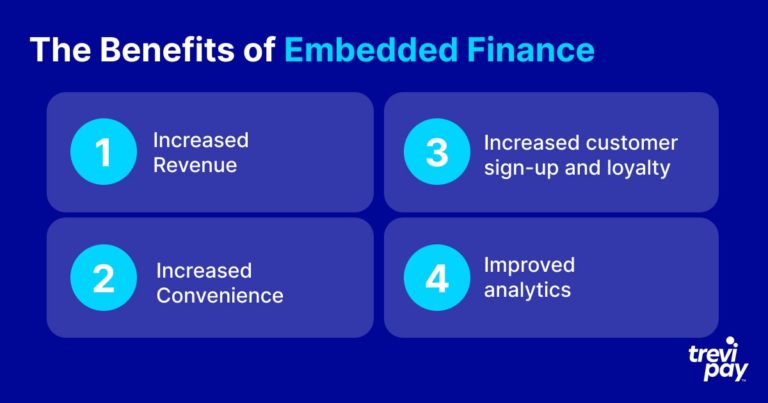

Manfaat keuangan tertanam

Ada banyak manfaat dari keuangan tertanam baik dalam konteks B2B dan skenario konsumen. Ini akan bervariasi sesuai dengan metode yang tepat tetapi manfaat yang tercantum di bawah ini umumnya berlaku di semua iterasi B2B dan pembayaran yang disematkan konsumen.

1. Peningkatan pendapatan

Manfaat utama dari keuangan tertanam adalah membuat pembelanjaan pelanggan lebih mudah dan karena itu mendorong peningkatan penjualan dan pertumbuhan pendapatan .

2. Peningkatan kenyamanan

Pembayaran tertanam membuat transaksi menjadi mudah dan menghemat waktu.

Ini paling jelas dari sudut pandang pengalaman pelanggan. Saat ini, bahkan tugas sederhana yang harus berulang kali memasukkan kembali detail rekening bank dipandang sebagai ketidaknyamanan yang dapat menyebabkan pembelian dibatalkan.

Pengalaman pelanggan B2B baru-baru ini mulai melihat tingkat perhatian yang sama seperti pengalaman konsumen. Menyediakan proses B2B tanpa gesekan adalah peluang bagi bisnis tidak hanya untuk menumbuhkan pendapatan tetapi juga untuk membedakan diri mereka di pasar.

Untuk bisnis tanpa penyedia BaaS, waktu, tenaga, dan risiko mengembangkan dan memelihara versi asli dari layanan yang sama akan menjadi penghalang yang terlalu besar. Kualifikasi untuk sertifikasi peraturan saja akan sangat mahal dan memakan waktu.

3. Peningkatan pendaftaran dan loyalitas pelanggan

Prestise dan kepercayaan yang datang dengan menawarkan layanan keuangan yang inovatif sangat bermanfaat dari sudut pandang pengulangan dan merek.

Juga, loyalitas sangat penting bagi perusahaan yang menawarkan B2B dan layanan konsumen. Pembayaran yang disematkan dan khususnya pembayaran yang disematkan dapat membuat perbedaan di sini. Misalnya, menawarkan jalur kredit yang dapat dihabiskan dengan mudah secara online kemungkinan akan membuat pelanggan B2B kembali lagi.

Dengan mengabaikan untuk mengadopsi keuangan tertanam atau strategi pembayaran tertanam, perusahaan berisiko kehilangan bisnis ke pesaing yang lebih berpikiran maju.

4. Analisis yang ditingkatkan

Pembiayaan tersemat memungkinkan pengumpulan dan analisis data yang lebih baik.

Sifat teknologi yang terlibat berarti pembaruan waktu nyata dan pelaporan terperinci sering tersedia.

Sistem yang tepat juga akan mempermudah proses umpan balik konsumen. Hal ini dapat membantu perusahaan memahami poin rasa sakit pelanggan mereka dengan lebih baik, menerapkan pemasaran yang lebih berdampak, dan menginformasikan perkembangan masa depan mereka.

Lembaga keuangan tradisional vs pemberi pinjaman alternatif

Terlepas dari namanya, layanan BaaS tidak selalu disediakan oleh bank. Padahal, banyak disediakan oleh fintech dan perusahaan non-bank lainnya.

Perbankan adalah model bisnis yang sangat tua dan banyak bank saat ini masih memiliki akar yang dalam di masa lalu. Beberapa telah membuat langkah menuju penemuan kembali digital – sebagian dipengaruhi, tidak diragukan lagi, oleh tantangan yang ditimbulkan oleh fintech.

Namun, bank warisan masih menghasilkan uang melalui pinjaman tradisional dan didukung oleh teknologi yang ketinggalan zaman. Ini berarti bahwa operasi mereka seringkali lambat dan pengalaman pelanggan buruk.

Fintech dirancang dengan teknologi modern dan alat spesialis mutakhir. Hal ini memungkinkan mereka untuk terhubung dengan sumber data lain, memproses informasi lebih cepat, dan menawarkan pengalaman pengguna yang jauh lebih baik kepada pelanggan.

Menggunakan teknologi baru juga berarti fintech tidak harus memelihara sistem TI yang besar dan kompleks sehingga biasanya dapat diandalkan untuk harga yang lebih kompetitif daripada penyedia layanan keuangan yang sudah ada.

Keuangan tertanam untuk B2B

Meskipun ada banyak contoh pembiayaan tertanam untuk pasar konsumen, seperti yang disebutkan di atas, itu juga semakin menjadi bagian penting dari proposisi bisnis-ke-bisnis (B2B).

Ini semakin populer karena bisnis mengakui bahwa harapan pembeli B2B meningkat dengan cepat berdasarkan pengalaman mereka sebagai konsumen.

Pembiayaan B2B sendiri merupakan bidang yang berkembang pesat dan inovatif. Jenis solusi yang paling sering digunakan dalam B2B dan skalanya jelas berbeda dari B2C.

Misalnya, pembiayaan faktur adalah cara populer bagi bisnis untuk secara efisien memanfaatkan akun mereka yang ada untuk meningkatkan arus kas.

Di TreviPay, kami mengkhususkan diri dalam menyediakan solusi pembiayaan B2B tertanam yang efektif, dari berbagai jenis pembiayaan faktur hingga pembayaran dan syarat Net 30.

Kesimpulan

Pasar keuangan tertanam berkembang pesat. Pelanggan dan bisnis sama-sama mengharapkan layanan keuangan tersedia dan tanpa gesekan di tempat penjualan.

Penyedia pembiayaan tertanam dapat berupa bank atau penyedia alternatif, seperti fintech. Mereka menggunakan API untuk mengintegrasikan platform bisnis dengan perangkat lunak BaaS (Banking as a Service).

Ada banyak – dan terus berkembang – berbagai pilihan keuangan tertanam yang tersedia mulai dari pemrosesan pembayaran hingga investasi dan banyak lagi di antaranya. Inovasi yang terlibat dalam menciptakan dan membawa solusi baru ini ke skala sangat mengesankan, untuk sedikitnya.

Jenis keuangan tertanam yang umum digunakan dan skalanya bervariasi tergantung pada jenis industri dan apakah mereka bekerja di dunia B2C atau B2B. Di dunia B2B, misalnya, pembiayaan faktur adalah layanan yang sangat populer dan efektif.

Dengan menyediakan pembayaran tertanam kepada pelanggan, perusahaan dapat meningkatkan pendapatan mereka, tingkat pendaftaran pelanggan, loyalitas pelanggan, dan mendapatkan wawasan analitik yang kuat.

Ini adalah tren yang kemungkinan akan meningkat karena perusahaan meningkatkan pengalaman pengguna dan kenyamanan pembayaran B2B mereka agar sesuai dengan yang diharapkan dengan pembayaran konsumen.