什麼是嵌入式金融? (以及為什麼重要)

已發表: 2022-04-15嵌入式金融最近從一個“熱門話題”變成了全球金融生態系統的重要組成部分。

它對大多數行業都有改變遊戲規則和深遠的影響。

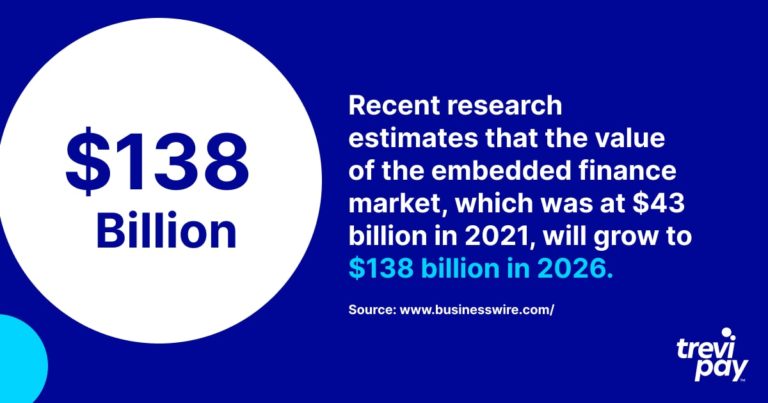

最近的研究估計,嵌入式金融市場的價值在 2021 年為 430 億美元,到 2026 年將增長到 1380 億美元。

就像“金融科技”這個詞一樣,它對不同的行業和公司意味著不同的東西。

因此,讓我們仔細看看嵌入式金融及其變革性影響。

什麼是嵌入式金融?

嵌入式金融是將金融服務嵌入(無縫集成)到非金融服務公司的業務流程中。

這些金融服務包括支付處理、貸款、發票融資、保險甚至投資。

它們通過API (應用程序編程接口)嵌入——使不同軟件能夠連接和集成的編程代碼。

您可能已經知道“嵌入式支付”這個術語。 這是指簡化在應用程序或其他在線渠道中發生的交易。

優步經常被引用為消費者場景中嵌入式支付的一個例子。 與傳統的出租車旅程不同,在旅程結束時,客戶無需發起現金或卡交易。 稍後我們將分享更多示例。

嵌入式金融是將這一原則應用於更廣泛的金融服務,如養老金或貸款,而不僅僅是支付要素。

銀行即服務 (BaaS)

在討論嵌入式金融時,您經常會聽到銀行即服務 (BaaS)一詞。

它是嵌入式支付中使用的外包模型的名稱,其中銀行服務被貼上白標籤供非銀行公司使用。

直接向客戶提供銀行服務的公司有幾個障礙,特別是:

- 監管和風險合規要求

- 構建必要的技術

BaaS 提供商使公司能夠在客戶不知道第三方參與的情況下為其客戶提供有價值的服務。

它類似於開放銀行。 但 不同之處在於,後者是指非銀行業務提供的服務僅依賴於使用銀行的數據(而不是他們的服務)。

嵌入式金融的例子

嵌入式金融有許多不同的類型。 這是一個高度多樣化的領域,其 DNA 中融入了創新。

以下示例僅提供了消費市場中可用的各種嵌入式金融產品的示例。

1. Klarna & 先買後付 (BNPL)

Klarna 是一家瑞典金融科技公司,主要專門為電子商務商店提供支付處理服務。 它還以其消費者現在購買,以後付款(BNPL)服務而聞名。

BNPL本質上是一種將付款分成分期付款的放債形式。 它使消費者更容易購買,而不是使用傳統的基於卡的方法一次性支付。

2. Lyft 和拼車

總部位於美國的 Lyft 在美國拼車市場佔有第二大份額,僅次於優步。

Ridesharing (或叫車服務)是一項通過應用程序或網站將司機與乘客聯繫起來的服務。

價格是預先固定的(根據當地的實際情況),付款由應用程序本身處理和記錄。 這消除了成本的不確定性和對現金的依賴,使旅程比叫傳統出租車更容易。 乘客在旅程結束時只需離開出租車,就不會因為找現金或刷卡而帶來不便和延誤。

3.特斯拉和嵌入式保險(EI)

特斯拉不僅是電動汽車設計和技術的創新者。 自成為持牌保險公司以來,該公司還在美國越來越多的州提供嵌入式保險 (EI) 。

這對其客戶來說非常方便,否則他們將不得不從傳統保險提供商那裡支付相對較高的費用。 他們可以簡單地在銷售點購買保險。

特斯拉的EI 提供與其他保險公司相同的保障。 它的獨特之處在於它的費率是使用車主的實時數據計算的。

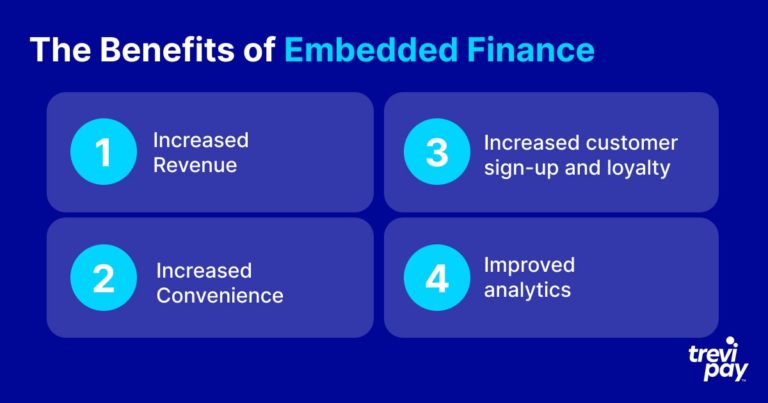

嵌入式金融的好處

在 B2B 和消費者場景中,嵌入式金融具有多種優勢。 這些將根據精確的方法而有所不同,但下面列出的好處通常適用於 B2B 和消費者嵌入式支付的所有迭代。

1. 收入增加

嵌入式金融的主要好處是使客戶支出更容易,從而促進銷售額和收入的增長。

2. 增加便利

嵌入式支付使交易變得輕鬆省時。

從客戶體驗的角度來看,這一點最為明顯。 如今,即使是必須反復重新輸入銀行帳戶詳細信息的簡單任務也被視為可能導致放棄購買的不便。

B2B 客戶體驗最近開始受到與消費者體驗類似的關注。 提供無摩擦的 B2B 流程不僅是企業增加收入的機會,也是在市場上脫穎而出的機會。

對於沒有 BaaS 提供商的企業來說,開發和維護同一服務的本地版本所花費的時間、精力和風險將是一個太大的障礙。 僅獲得監管認證的資格將過於昂貴和耗時。

3. 增加客戶註冊和忠誠度

從重複和品牌的角度來看,提供創新金融服務所帶來的聲望和信任是非常有益的。

此外,忠誠度對於同時提供 B2B 和消費者服務的公司非常重要。 嵌入式支付,尤其是嵌入式支付可以在這裡發揮作用。 例如,提供可以輕鬆在線消費的信用額度可能會吸引 B2B 客戶的回頭客。

如果忽視採用嵌入式金融或嵌入式支付策略,公司就有可能將業務輸給更具前瞻性的競爭對手。

4. 改進分析

嵌入式金融能夠改進數據收集和分析。

所涉及技術的性質意味著通常可以獲得實時更新和詳細報告。

正確的系統還將簡化消費者反饋過程。 這可以幫助公司更好地了解客戶的痛點,實施更有影響力的營銷,並為他們的未來發展提供信息。

傳統金融機構與替代貸款人

儘管有名字,但 BaaS 服務不一定由銀行提供。 事實上,許多是由金融科技公司和其他非銀行公司提供的。

銀行業是一種非常古老的商業模式,許多現有的銀行在過去仍然有著深厚的根基。 有些人已經朝著數字化改造邁出了一步——毫無疑問,這在一定程度上受到了金融科技帶來的挑戰的影響。

然而,傳統銀行仍然主要通過傳統貸款賺錢,並以過時的技術為基礎。 這意味著他們的運營通常很慢,客戶體驗很差。

金融科技是圍繞現代技術和尖端專業工具設計的。 這使他們能夠與其他數據源連接,更快地處理信息並為客戶提供更好的用戶體驗。

使用新技術還意味著金融科技公司不必維護大型和復雜的 IT 系統,因此通常可以依靠它們來獲得比現有金融服務提供商更具競爭力的價格。

B2B 嵌入式金融

如上所述,儘管消費市場有很多嵌入式金融的例子,但它也越來越成為企業對企業 (B2B) 主張的重要組成部分。

這些越來越受歡迎,因為企業承認 B2B 買家的期望基於他們作為消費者的體驗而迅速上升。

B2B融資本身就是一個快速發展的創新領域。 B2B中最常使用的解決方案種類和規模明顯不同於B2C。

例如,發票融資是企業有效利用現有賬戶改善現金流的一種流行方式。

在 TreviPay,我們專注於提供有效的嵌入式 B2B 融資解決方案,從不同類型的發票融資到付款和淨 30 條款。

結論

嵌入式金融市場正在迅速增長。 客戶和企業都希望金融服務在銷售點可用且無摩擦。

嵌入式金融提供商可以是銀行或替代提供商,例如金融科技公司。 他們使用 API 將業務平台與 BaaS(銀行即服務)軟件集成。

從支付處理到投資以及介於兩者之間的許多嵌入式金融選項可供選擇,範圍廣泛且不斷增長。 至少可以說,創建這些新解決方案並將其推廣到規模所涉及的創新令人印象深刻。

常用的嵌入式金融的確切類型及其規模取決於行業類型以及它們是在 B2C 還是 B2B 世界中運作。 例如,在 B2B 世界中,發票融資是一項特別受歡迎和有效的服務。

通過向客戶提供嵌入式支付,公司可以增加收入、客戶註冊率、客戶忠誠度並獲得強大的分析洞察力。

隨著公司提升 B2B 支付的用戶體驗和便利性,以匹配消費者支付的預期,這一趨勢可能會增加。