Qu'est-ce que la finance intégrée ? (& Pourquoi est-ce important)

Publié: 2022-04-15La finance intégrée est récemment passée d'un « sujet brûlant » à un élément essentiel de l'écosystème financier mondial.

Il a des implications révolutionnaires et de grande envergure pour la plupart des industries.

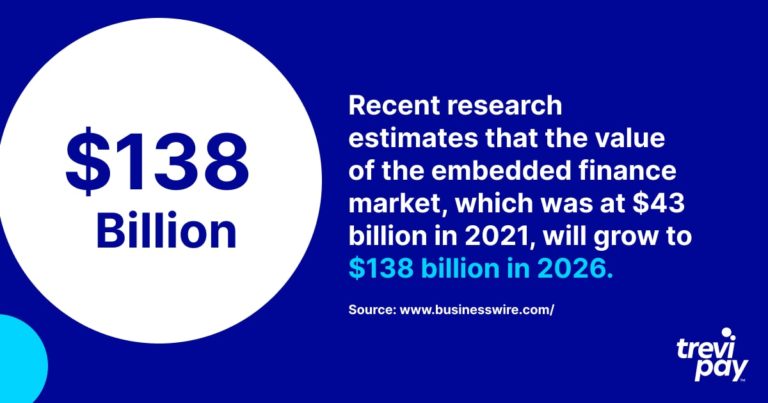

Des recherches récentes estiment que la valeur du marché de la finance intégrée, qui était de 43 milliards de dollars en 2021, atteindra 138 milliards de dollars en 2026.

Tout comme le mot « fintech », il signifie différentes choses pour différentes industries et entreprises.

Examinons donc de plus près la finance intégrée et son impact transformateur.

Qu'est-ce que la finance intégrée ?

La finance intégrée est l' intégration (intégration transparente) des services financiers dans les processus commerciaux des entreprises de services non financiers.

Ces services financiers comprennent le traitement des paiements, les prêts, le financement des factures, l'assurance et même l'investissement.

Ils sont intégrés via des API (interfaces de programmation d'applications) - un code de programmation qui permet à différents logiciels de se connecter et de s'intégrer.

Vous connaissez peut-être déjà le terme « paiements intégrés ». Cela fait référence à la simplification des transactions qui ont lieu au sein d'applications ou d'autres canaux en ligne.

Uber est souvent cité comme exemple de paiements intégrés dans un scénario de consommation. Contrairement à un trajet en taxi traditionnel, aucune transaction en espèces ou par carte ne doit être effectuée par le client à la fin du trajet. Nous partageons plus d'exemples plus tard.

La finance intégrée est l'application de ce même principe à une gamme plus large de services financiers tels que les retraites ou les prêts, et pas seulement à l'élément paiements.

Banque en tant que service (BaaS)

Lorsque vous parlez de finance intégrée, vous entendez souvent le terme Banking as a Service (BaaS) .

C'est le nom d'un modèle d'externalisation utilisé dans les paiements intégrés, dans lequel les services bancaires sont en marque blanche pour être utilisés par des entreprises non bancaires.

Plusieurs obstacles empêchent les entreprises d'offrir directement des services bancaires à leurs clients, notamment :

- Exigences réglementaires et de conformité aux risques

- Construire la technologie nécessaire

Les fournisseurs de BaaS permettent aux entreprises d'offrir des services précieux à leurs clients sans que ceux-ci ne sachent qu'un tiers est impliqué.

C'est similaire à l' open banking. Mais la différence est que, dans ce dernier cas, les entreprises non bancaires fournissent des services qui reposent uniquement sur l'utilisation des données des banques (par opposition à leurs services).

Exemples de financement intégré

Il existe de nombreux types de financement intégré. C'est un domaine très varié avec l'innovation ancrée dans son ADN.

Les exemples ci-dessous ne donnent qu'un échantillon de la variété de produits financiers intégrés disponibles sur le marché de la consommation.

1. Klarna & achetez maintenant, payez plus tard (BNPL)

Klarna est une société fintech suédoise qui se spécialise principalement dans la fourniture de services de traitement des paiements pour les magasins de commerce électronique. Il est également bien connu pour son service consommateur acheter maintenant, payer plus tard (BNPL) .

BNPL est essentiellement une forme de prêt d'argent qui divise les paiements en plusieurs versements. Il rend les achats plus accessibles pour les consommateurs plutôt que de payer en une seule fois en utilisant une méthode traditionnelle basée sur la carte.

2. Lyft et covoiturage

Lyft, basée aux États-Unis, détient la deuxième plus grande part du marché du covoiturage aux États-Unis, après Uber.

Le covoiturage (ou covoiturage) est un service qui relie les conducteurs aux passagers via une application ou un site Web.

Les prix sont fixés à l'avance (basés sur les conditions locales en direct) et les paiements sont traités et enregistrés par l'application elle-même. Cela dissipe l'incertitude sur les coûts et la dépendance à l'argent liquide, rendant le voyage encore plus facile que de héler un taxi traditionnel. Le passager sort simplement de la cabine à la fin du trajet sans les inconvénients et le retard de trouver de l'argent liquide ou d'effectuer un paiement par carte.

3. Tesla et assurance intégrée (EI)

Tesla n'est pas seulement un innovateur dans la conception et la technologie des voitures électriques. Depuis qu'elle est devenue un assureur agréé, la société propose également une assurance intégrée (EI) dans un nombre croissant d'États américains.

C'est très pratique pour ses clients qui, autrement, devraient payer des tarifs relativement élevés auprès des assureurs traditionnels. Ils peuvent simplement souscrire une assurance au point de vente.

L'assurance-emploi de Tesla offre la même couverture que les autres assureurs. Ce qui le rend unique, c'est que ses tarifs sont calculés à partir des données en direct du propriétaire du véhicule.

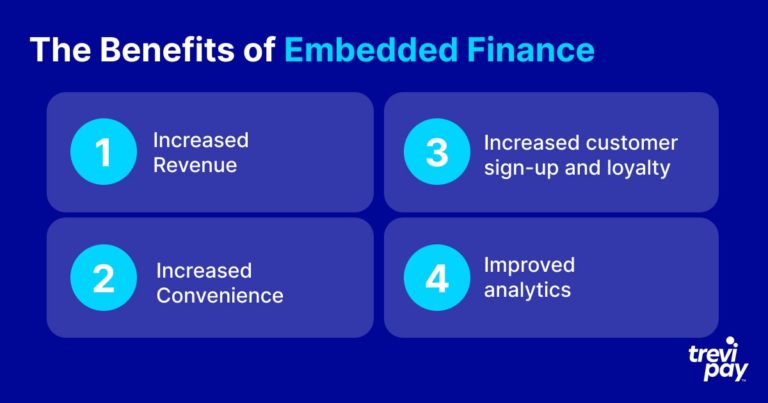

Les avantages de la finance intégrée

La finance intégrée présente de multiples avantages dans le contexte de scénarios B2B et de consommation. Ceux-ci varieront en fonction de la méthode précise, mais les avantages énumérés ci-dessous s'appliquent généralement à toutes les itérations de paiements intégrés B2B et grand public.

1. Augmentation des revenus

Le principal avantage de la finance intégrée est qu'elle facilite les dépenses des clients et favorise ainsi l' augmentation des ventes et la croissance des revenus .

2. Commodité accrue

Les paiements intégrés facilitent les transactions et permettent de gagner du temps.

Cela est plus évident du point de vue de l'expérience client. De nos jours, même la simple tâche de devoir ressaisir à plusieurs reprises les coordonnées bancaires est considérée comme un inconvénient pouvant entraîner l'abandon d'un achat.

L'expérience client B2B a récemment commencé à bénéficier d'un niveau d'attention similaire à celui de l'expérience consommateur. Fournir un processus B2B sans friction est une opportunité pour les entreprises non seulement d'augmenter leurs revenus, mais aussi de se différencier sur le marché.

Pour les entreprises sans fournisseur BaaS, le temps, les efforts et les risques liés au développement et à la maintenance d'une version native du même service constitueraient un obstacle trop important. Se qualifier uniquement pour la certification réglementaire serait à la fois excessivement coûteux et chronophage.

3. Augmentation de l'inscription et de la fidélité des clients

Le prestige et la confiance qui accompagnent l'offre de services financiers innovants sont extrêmement bénéfiques du point de vue de la répétition et de la marque.

De plus, la fidélité est extrêmement importante pour les entreprises offrant à la fois des services B2B et des services aux consommateurs. Les paiements intégrés et en particulier les paiements intégrés peuvent faire la différence ici. Par exemple, offrir une ligne de crédit pouvant être dépensée facilement en ligne est susceptible de fidéliser les clients B2B.

En négligeant d'adopter une stratégie de financement intégré ou de paiements intégrés, les entreprises risquent de perdre des clients au profit de concurrents plus avant-gardistes.

4. Analyses améliorées

La finance intégrée permet d'améliorer la collecte et l'analyse des données.

La nature de la technologie impliquée signifie que des mises à jour en temps réel et des rapports détaillés sont souvent disponibles.

Le bon système simplifiera également le processus de rétroaction des consommateurs. Cela peut aider les entreprises à mieux comprendre les points faibles de leurs clients, à mettre en œuvre un marketing plus percutant et à éclairer leur développement futur.

Institutions financières traditionnelles vs prêteurs alternatifs

Malgré leur nom, les services BaaS ne sont pas nécessairement fournis par les banques. En fait, beaucoup sont fournis par des fintechs et d'autres sociétés non bancaires.

La banque est un modèle commercial très ancien et de nombreuses banques actuelles ont encore des racines profondes dans le passé. Certains ont fait des pas vers la réinvention numérique – influencés en partie, sans doute, par le défi posé par les fintechs.

Cependant, les banques traditionnelles gagnent encore principalement de l'argent grâce aux prêts traditionnels et s'appuient sur une technologie dépassée. Cela signifie que leurs opérations sont souvent lentes et que l'expérience client est médiocre.

Les Fintechs sont conçues autour d'une technologie moderne et d'outils spécialisés de pointe. Cela leur permet de se connecter à d'autres sources de données, de traiter les informations plus rapidement et d'offrir une bien meilleure expérience utilisateur aux clients.

L'utilisation de nouvelles technologies signifie également que les fintechs n'ont pas à maintenir des systèmes informatiques volumineux et complexes, de sorte qu'elles peuvent généralement être invoquées pour des prix plus compétitifs que les fournisseurs historiques de services financiers.

Financement intégré pour le B2B

Bien qu'il existe de nombreux exemples de financement intégré pour le marché de la consommation, comme mentionné ci-dessus, il est également de plus en plus un élément essentiel des propositions interentreprises (B2B).

Celles-ci gagnent en popularité car les entreprises reconnaissent que les attentes des acheteurs B2B augmentent rapidement en fonction de leurs expériences en tant que consommateurs.

Le financement B2B lui-même est un domaine en pleine croissance et innovant. Les types de solutions les plus utilisées en B2B et leur échelle diffèrent évidemment du B2C.

Par exemple, le financement des factures est un moyen populaire pour les entreprises d'exploiter efficacement leurs comptes existants pour améliorer leur trésorerie.

Chez TreviPay, nous sommes spécialisés dans la fourniture de solutions de financement B2B intégrées efficaces, allant de différents types de financement de factures au paiement et aux conditions Net 30.

Conclusion

Le marché de la finance intégrée se développe rapidement. Les clients et les entreprises s'attendent à ce que les services financiers soient disponibles et fluides au point de vente.

Les prestataires de financement intégrés peuvent être des banques ou des prestataires alternatifs, tels que les fintechs. Ils utilisent des API pour intégrer des plateformes commerciales avec des logiciels BaaS (Banking as a Service).

Il existe une grande variété - et croissante - d'options de financement intégré disponibles, du traitement des paiements à l'investissement et bien d'autres. L'innovation impliquée dans la création et la mise à l'échelle de ces nouvelles solutions est impressionnante, c'est le moins qu'on puisse dire.

Le type précis de financement intégré couramment utilisé et son échelle varient selon le type d'industrie et selon qu'ils travaillent dans le monde B2C ou B2B. Dans le monde B2B, par exemple, le financement de factures est un service particulièrement populaire et efficace.

En fournissant des paiements intégrés aux clients, les entreprises peuvent augmenter leurs revenus, le taux d'inscription des clients, la fidélité des clients et obtenir des informations analytiques puissantes.

Il s'agit d'une tendance qui devrait s'intensifier à mesure que les entreprises améliorent l'expérience utilisateur et la commodité de leurs paiements B2B pour correspondre à celles attendues avec les paiements des consommateurs.