ما هو التمويل المضمّن؟ (ولماذا هو مهم)

نشرت: 2022-04-15لقد تحول التمويل المضمّن مؤخرًا من كونه "موضوعًا ساخنًا" إلى جزء أساسي من النظام المالي العالمي.

لها آثار تغير قواعد اللعبة وبعيدة المدى بالنسبة لمعظم الصناعات.

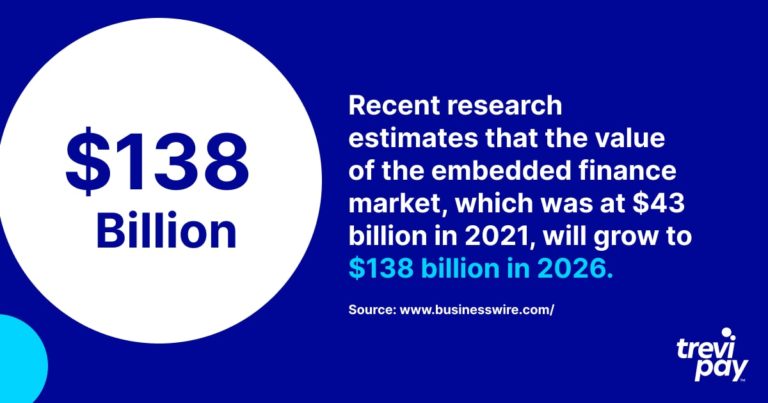

تشير تقديرات الأبحاث الحديثة إلى أن قيمة سوق التمويل المدمج ، والتي كانت تبلغ 43 مليار دولار في عام 2021 ، ستنمو إلى 138 مليار دولار في عام 2026.

تمامًا مثل كلمة " fintech " ، فهي تعني أشياء مختلفة لمختلف الصناعات والشركات.

لذلك ، دعونا نلقي نظرة فاحصة على التمويل المضمّن وتأثيره التحويلي.

ما هو التمويل المضمّن؟

التمويل المضمّن هو التضمين (التكامل السلس) للخدمات المالية في العمليات التجارية لشركات الخدمات غير المالية.

تشمل هذه الخدمات المالية معالجة الدفع والإقراض وتمويل الفواتير والتأمين وحتى الاستثمار.

يتم تضمينها عبر واجهات برمجة التطبيقات (واجهات برمجة التطبيقات) - رمز البرمجة الذي يمكّن برامج مختلفة من الاتصال والتكامل.

ربما تكون على دراية بالفعل بمصطلح " المدفوعات المضمنة ". يشير هذا إلى تبسيط المعاملات التي تتم داخل التطبيقات أو القنوات الأخرى عبر الإنترنت.

غالبًا ما يُستشهد بـ Uber كمثال على المدفوعات المضمنة في سيناريو المستهلك. على عكس رحلة التاكسي التقليدية ، لا يحتاج العميل إلى إجراء معاملات نقدية أو بطاقة في نهاية الرحلة. نشارك المزيد من الأمثلة لاحقًا.

التمويل المضمّن هو تطبيق هذا المبدأ نفسه عبر نطاق أوسع من الخدمات المالية مثل المعاشات التقاعدية أو القروض ، وليس فقط عنصر المدفوعات.

الخدمات المصرفية كخدمة (BaaS)

عند مناقشة التمويل المضمّن ، غالبًا ما تسمع مصطلح الخدمات المصرفية كخدمة (BaaS) المذكور.

إنه اسم نموذج الاستعانة بمصادر خارجية المستخدمة في المدفوعات المضمنة ، حيث يتم تمييز الخدمات المصرفية بعلامة بيضاء لاستخدامها من قبل الشركات غير المصرفية.

هناك عدة حواجز أمام الشركات التي تقدم خدمات مصرفية مباشرة لعملائها ، وعلى وجه الخصوص:

- المتطلبات التنظيمية والامتثال للمخاطر

- بناء التكنولوجيا اللازمة

يمكّن موفرو BaaS الشركات من تقديم خدمات قيمة لعملائهم دون علم عملائهم بمشاركة طرف ثالث.

إنه مشابه للأعمال المصرفية المفتوحة. ولكن الفرق هو أن هذا الأخير هو عندما تقدم الأعمال غير المصرفية خدمات تعتمد فقط على استخدام بيانات البنوك (على عكس خدماتها).

أمثلة على التمويل المضمّن

هناك أنواع مختلفة من التمويل المضمّن. إنه مجال متنوع للغاية مع الابتكار المخبأ في حمضه النووي.

تقدم الأمثلة أدناه مجرد عينة من مجموعة متنوعة من المنتجات المالية المضمنة المتوفرة في السوق الاستهلاكية.

1. Klarna واشتري الآن ، وادفع لاحقًا (BNPL)

Klarna هي شركة سويدية للتكنولوجيا المالية تتخصص بشكل أساسي في تقديم خدمات معالجة الدفع لمتاجر التجارة الإلكترونية. كما أنها تشتهر بخدمة الشراء للمستهلك الآن ، والدفع لاحقًا (BNPL) .

BNPL هو في الأساس شكل من أشكال الإقراض المالي الذي يقسم المدفوعات إلى أقساط. إنه يجعل عمليات الشراء في متناول المستهلكين بدلاً من الدفع دفعة واحدة باستخدام الطريقة التقليدية القائمة على البطاقة.

2. Lyft و ridesharing

تمتلك شركة Lyft ومقرها الولايات المتحدة ثاني أكبر حصة في سوق سيارات الأجرة في الولايات المتحدة ، بعد Uber.

Ridesharing (أو خدمة نقل الركاب) هي خدمة تربط السائقين بالركاب عبر تطبيق أو موقع ويب.

الأسعار ثابتة (بناءً على الظروف المحلية الحية) مسبقًا وتتم معالجة المدفوعات وتسجيلها بواسطة التطبيق نفسه. هذا يبدد عدم اليقين بشأن التكاليف والاعتماد على النقود ، مما يجعل الرحلة أسهل حتى من استدعاء سيارة أجرة تقليدية. يخرج الراكب ببساطة من الكابينة في نهاية الرحلة دون أي إزعاج أو تأخير في العثور على النقود أو الدفع بالبطاقة.

3. Tesla & embedded insurance (EI)

تسلا ليست مجرد مبتكر في تصميم وتكنولوجيا السيارات الكهربائية. منذ أن أصبحت شركة تأمين مرخصة ، تقدم الشركة أيضًا تأمينًا مضمنًا (EI) في عدد متزايد من الولايات الأمريكية.

هذا مناسب جدًا لعملائه الذين سيتعين عليهم دفع معدلات مرتفعة نسبيًا من مزودي التأمين التقليديين. يمكنهم ببساطة شراء التأمين من نقطة البيع.

ذكاء تسلا توفر نفس التغطية مثل شركات التأمين الأخرى. ما يجعلها فريدة من نوعها هو أن أسعارها تحسب باستخدام البيانات الحية من مالك السيارة.

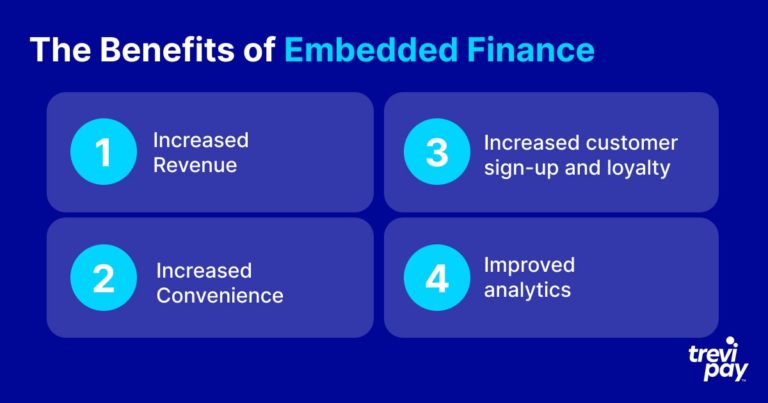

فوائد التمويل المضمّن

هناك فوائد متعددة للتمويل المضمّن في سياق سيناريوهات B2B والمستهلكين. ستختلف هذه وفقًا للطريقة الدقيقة ولكن الفوائد المذكورة أدناه تنطبق عمومًا عبر جميع التكرارات الخاصة بنظام B2B ومدفوعات المستهلك المضمنة.

1. زيادة الإيرادات

تتمثل الميزة الأساسية للتمويل المضمّن في تسهيل إنفاق العملاء وبالتالي زيادة المبيعات ونمو الإيرادات .

2. زيادة الراحة

تجعل المدفوعات المضمنة المعاملات سهلة وموفرة للوقت.

هذا هو الأكثر وضوحا من وجهة نظر تجربة العملاء. في الوقت الحاضر ، يُنظر إلى المهمة البسيطة المتمثلة في الاضطرار إلى إعادة إدخال تفاصيل الحساب المصرفي بشكل متكرر على أنها مصدر إزعاج يمكن أن يتسبب في التخلي عن الشراء.

بدأت تجربة عملاء B2B مؤخرًا في رؤية مستوى اهتمام مماثل لتجربة المستهلك. يعد توفير عملية B2B بدون احتكاك فرصة للشركات ليس فقط لزيادة الإيرادات ولكن لتمييز نفسها في السوق.

بالنسبة للشركات التي ليس لديها مزود BaaS ، فإن الوقت والجهد والمخاطرة في تطوير نسخة أصلية من نفس الخدمة والحفاظ عليها سيكون بمثابة عائق كبير. سيكون التأهل للحصول على الاعتماد التنظيمي وحده مكلفًا للغاية ويستغرق وقتًا طويلاً.

3. زيادة ولاء وتسجيل العملاء

المكانة والثقة التي تأتي مع تقديم خدمات مالية مبتكرة مفيدة للغاية من وجهة نظر التكرار والعلامة التجارية.

أيضًا ، الولاء مهم جدًا للشركات التي تقدم خدمات B2B والمستهلكين. يمكن للمدفوعات المضمنة والمدفوعات المضمنة بشكل خاص أن تحدث فرقًا هنا. على سبيل المثال ، من المرجح أن يؤدي تقديم خط ائتمان يمكن إنفاقه بسهولة عبر الإنترنت إلى عودة عملاء B2B.

من خلال إهمال تبني استراتيجية مالية أو مدفوعات مضمنة ، تخاطر الشركات بخسارة أعمالها أمام المنافسين الأكثر تفكيرًا للمستقبل.

4. تحسين التحليلات

يتيح التمويل المضمّن تحسين جمع البيانات والتحليلات.

طبيعة التكنولوجيا المعنية تعني أن التحديثات في الوقت الفعلي والتقارير التفصيلية متاحة في كثير من الأحيان.

سيعمل النظام الصحيح أيضًا على تبسيط عملية ملاحظات المستهلك. يمكن أن يساعد هذا الشركات على فهم نقاط ضعف عملائها بشكل أفضل ، وتنفيذ تسويق أكثر تأثيرًا وإعلام تطورهم المستقبلي.

المؤسسات المالية التقليدية مقابل المقرضين البديل

على الرغم من اسمها ، فإن خدمات BaaS ليست بالضرورة مقدمة من البنوك. في الواقع ، يتم توفير الكثير من قبل شركات التكنولوجيا المالية وغيرها من الشركات غير المصرفية.

يعتبر العمل المصرفي نموذج عمل قديم للغاية ولا يزال لدى العديد من البنوك الحالية جذور عميقة في الماضي. اتخذ البعض خطوات نحو إعادة الابتكار الرقمي - متأثرين جزئيًا ، بلا شك ، بالتحدي الذي تمثله شركات التكنولوجيا المالية.

ومع ذلك ، لا تزال البنوك القديمة تجني الأموال بشكل أساسي من خلال القروض التقليدية وتدعمها تكنولوجيا عفا عليها الزمن. هذا يعني أن عملياتهم غالبًا ما تكون بطيئة وأن تجربة العملاء سيئة.

تم تصميم Fintechs حول التكنولوجيا الحديثة والأدوات المتخصصة المتطورة. يتيح لهم ذلك الاتصال بمصادر البيانات الأخرى ومعالجة المعلومات بسرعة أكبر وتقديم تجربة مستخدم أفضل للعملاء.

يعني استخدام التكنولوجيا الجديدة أيضًا أن شركات التكنولوجيا المالية لن تضطر إلى صيانة أنظمة تكنولوجيا المعلومات الكبيرة والمعقدة ، لذا يمكن الاعتماد عليها عادةً للحصول على أسعار تنافسية أكثر من مقدمي الخدمات المالية الحاليين.

التمويل المضمّن لـ B2B

في حين أن هناك العديد من الأمثلة على التمويل المضمّن لسوق المستهلك ، كما ذكر أعلاه ، فهو أيضًا جزء أساسي بشكل متزايد من مقترحات الأعمال التجارية (B2B).

تزداد شعبيتها مع اعتراف الشركات بأن توقعات مشتري B2B آخذة في الارتفاع بسرعة بناءً على تجاربهم كمستهلكين.

يعتبر تمويل B2B نفسه مجالًا سريع النمو ومبتكرًا. من الواضح أن أنواع الحلول الأكثر استخدامًا في B2B وحجمها يختلف عن B2C.

على سبيل المثال ، يعد تمويل الفواتير طريقة شائعة للشركات للاستفادة من حساباتها الحالية بكفاءة لتحسين التدفق النقدي.

في TreviPay ، نحن متخصصون في تقديم حلول تمويل B2B مضمنة وفعالة ، من أنواع مختلفة من تمويل الفواتير إلى الدفع وشروط Net 30.

استنتاج

سوق التمويل المدمج ينمو بسرعة. يتوقع العملاء والشركات على حدٍ سواء أن تكون الخدمات المالية متاحة وخالية من الاحتكاك في نقاط البيع.

يمكن أن يكون مقدمو التمويل المضمّنون بنوكًا أو موفرين بديلين ، مثل شركات التكنولوجيا المالية. يستخدمون واجهات برمجة التطبيقات لدمج منصات الأعمال مع برنامج BaaS (الخدمات المصرفية كخدمة).

هناك مجموعة متنوعة - ومتنامية - من خيارات التمويل المضمنة المتاحة من معالجة المدفوعات إلى الاستثمار والكثير بينهما. إن الابتكار الذي ينطوي عليه إنشاء وتقديم هذه الحلول الجديدة على نطاق واسع مثير للإعجاب ، على أقل تقدير.

النوع الدقيق للتمويل المضمن المستخدم بشكل شائع ويختلف نطاقه اعتمادًا على نوع الصناعة وما إذا كانت تعمل في عالم B2C أو B2B. في عالم B2B ، على سبيل المثال ، يعد تمويل الفواتير خدمة شائعة وفعالة بشكل خاص.

من خلال توفير مدفوعات مضمنة للعملاء ، يمكن للشركات زيادة إيراداتها ومعدل اشتراك العملاء وولاء العملاء واكتساب رؤى تحليلية قوية.

إنه اتجاه من المرجح أن يزداد مع قيام الشركات برفع مستوى تجربة المستخدم وملاءمة مدفوعات B2B الخاصة بها لتتوافق مع ما هو متوقع مع مدفوعات المستهلك.