エンベデッドファイナンスとは? (&なぜそれが重要なのか)

公開: 2022-04-15エンベデッドファイナンスは最近、「ホットトピック」からグローバルな金融エコシステムの重要な部分になりました。

これは、ほとんどの業界にとって、ゲームを変え、広範囲にわたる影響を及ぼします。

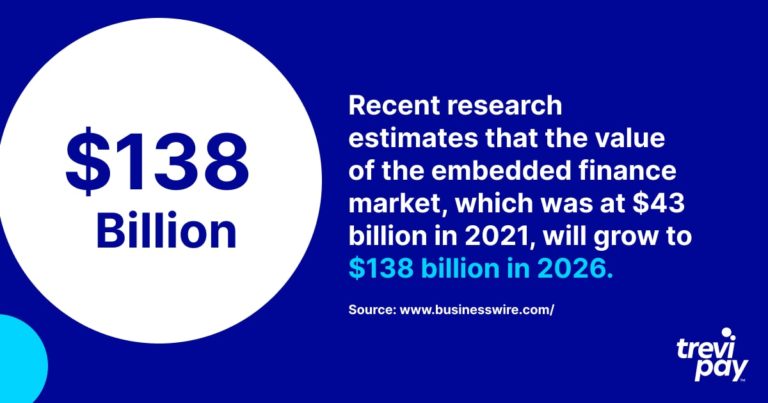

最近の調査によると、2021年には430億ドルだった組み込み金融市場の価値は、2026年には1,380億ドルに成長すると予測されています。

「フィンテック」という言葉と同じように、業界や企業によって意味が異なります。

それでは、埋め込まれた金融とその変革の影響を詳しく見てみましょう。

エンベデッドファイナンスとは?

エンベデッドファイナンスとは、金融サービスを非金融サービス会社のビジネスプロセスに組み込む(シームレスに統合する)ことです。

これらの金融サービスには、支払い処理、貸付、請求書ファイナンス、保険、さらには投資が含まれます。

これらは、 API (アプリケーションプログラミングインターフェイス)を介して埋め込まれています。これは、さまざまなソフトウェアの接続と統合を可能にするプログラミングコードです。

「埋め込み支払い」という用語をすでにご存知かもしれません。 これは、アプリまたは他のオンラインチャネル内で行われるトランザクションの簡素化を指します。

Uberは、消費者シナリオに組み込まれた支払いの例としてよく引用されます。 従来のタクシーの旅とは異なり、旅の終わりに顧客が現金やカードの取引を開始する必要はありません。 後でさらに例を共有します。

エンベデッドファイナンスとは、支払い要素だけでなく、年金やローンなどの幅広い金融サービスにこの同じ原則を適用することです。

サービスとしての銀行(BaaS)

組み込み金融について議論するとき、サービスとしての銀行(BaaS)という用語がよく使われます。

これは、組み込み決済で使用されるアウトソーシングモデルの名前であり、銀行サービスは、銀行以外の企業が使用できるようにホワイトラベルが付けられています。

銀行サービスを顧客に直接提供する企業には、特に次のようないくつかの障壁があります。

- 規制およびリスクコンプライアンスの要件

- 必要な技術の構築

BaaSプロバイダーを使用すると、企業は、サードパーティが関与していることを顧客が知らなくても、顧客に価値のあるサービスを提供できます。

オープンバンキングに似ています。 しかし 違いは、後者は、銀行以外の企業が(サービスではなく)銀行のデータの使用のみに依存するサービスを提供する場合です。

エンベデッドファイナンスの例

埋め込まれた金融には多くの異なるタイプがあります。 それは非常に多様な分野であり、そのDNAに革新が組み込まれています。

以下の例は、消費者市場で入手可能なさまざまな組み込み金融商品のほんの一例です。

1. Klarna&今すぐ購入、後で支払う(BNPL)

Klarnaは、主にeコマースストアへの支払い処理サービスの提供を専門とするスウェーデンのフィンテック企業です。 また、消費者が今すぐ購入し、後で支払う(BNPL)サービスでもよく知られています。

BNPLは本質的に、支払いを分割払いに分割する金銭貸付の一形態です。 これにより、従来のカードベースの方法を使用して一括払いするのではなく、消費者が購入しやすくなります。

2.Lyftとライドシェアリング

米国を拠点とするLyftは、Uberに次ぐ米国のライドシェアリング市場で2番目に大きなシェアを持っています。

ライドシェアリング(またはライドヘイリング)は、アプリまたはWebサイトを介してドライバーと乗客をつなぐサービスです。

価格は(実際の現地の状況に基づいて)事前に固定されており、支払いはアプリ自体によって処理および記録されます。 これにより、コストと現金への依存に関する不確実性が解消され、従来のタクシーを呼ぶよりも旅がさらに簡単になります。 乗客は、現金を見つけたりカードで支払いをしたりするのに不便や遅れを感じることなく、旅の終わりにタクシーを降りるだけです。

3.テスラと組み込み保険(EI)

テスラは、電気自動車の設計と技術の革新者であるだけではありません。 認可された保険会社になって以来、同社はますます多くの米国の州で組み込み保険(EI)も提供しています。

これは、従来の保険会社から比較的高い料金を支払わなければならない顧客にとって非常に便利です。 POSで保険を購入するだけです。

テスラのEI 他の保険会社と同じ補償を提供します。 ユニークな点は、そのレートが車両所有者からのライブデータを使用して計算されることです。

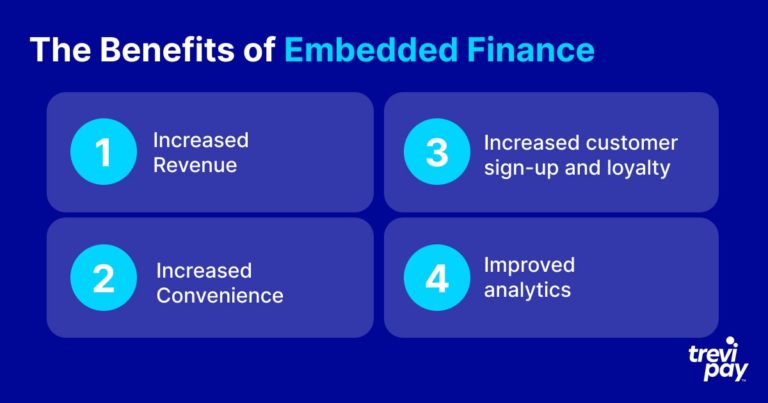

エンベデッドファイナンスのメリット

B2Bと消費者のシナリオの両方のコンテキストで、組み込みファイナンスには複数の利点があります。 これらは正確な方法によって異なりますが、以下にリストされている利点は、通常、B2Bおよび消費者向けの組み込み支払いのすべての反復に適用されます。

1.収益の増加

エンベデッドファイナンスの主な利点は、顧客の支出を容易にし、したがって売上と収益の成長を促進することです。

2.利便性の向上

埋め込まれた支払いは、トランザクションを楽にし、時間を節約します。

これは、カスタマーエクスペリエンスの観点から最も明白です。 今日では、銀行口座の詳細を繰り返し再入力しなければならないという単純な作業でさえ、購入が放棄される原因となる可能性のある不便と見なされています。

B2Bの顧客体験は、最近、消費者の体験と同じレベルの注目を集め始めています。 摩擦のないB2Bプロセスを提供することは、企業が収益を増やすだけでなく、市場で差別化する機会でもあります。

BaaSプロバイダーを持たない企業にとって、同じサービスのネイティブバージョンを開発および維持するための時間、労力、およびリスクは、非常に大きな障壁になります。 規制認証の資格だけでも、非常に費用と時間がかかります。

3.顧客のサインアップと忠誠心の向上

革新的な金融サービスの提供に伴う名声と信頼は、繰り返しとブランドの観点から非常に有益です。

また、B2Bサービスと消費者サービスの両方を提供する企業にとって、忠誠心は非常に重要です。 埋め込み支払い、特に埋め込み支払いは、ここで違いを生む可能性があります。 たとえば、オンラインで簡単に利用できるクレジットラインを提供すると、B2Bの顧客が戻ってくる可能性が高くなります。

組み込みの財務戦略または組み込みの支払い戦略の採用を怠ると、企業はより先進的な競合他社にビジネスを失うリスクがあります。

4.改善された分析

エンベデッドファイナンスにより、データ収集と分析の改善が可能になります。

関連するテクノロジーの性質上、リアルタイムの更新と詳細なレポートが頻繁に利用可能です。

適切なシステムは、消費者のフィードバックプロセスも簡素化します。 これは、企業が顧客の問題点をよりよく理解し、より影響力のあるマーケティングを実施し、将来の発展を知らせるのに役立ちます。

従来の金融機関と代替の貸し手

その名前にもかかわらず、BaaSサービスは必ずしも銀行によって提供されるわけではありません。 実際、多くはフィンテックやその他の銀行以外の企業によって提供されています。

銀行業は非常に古いビジネスモデルであり、現在の銀行の多くは過去に深く根付いています。 一部の企業は、デジタルの再発明に向けて一歩を踏み出しました。これは、フィンテックが提起した課題に部分的に影響を受けていることは間違いありません。

ただし、レガシー銀行は依然として主に従来のローンを通じて収益を上げており、時代遅れのテクノロジーに支えられています。 これは、彼らの操作がしばしば遅く、顧客体験が悪いことを意味します。

Fintechは、最新のテクノロジーと最先端のスペシャリストツールを中心に設計されています。 これにより、他のデータソースと接続し、情報をより迅速に処理し、顧客にはるかに優れたユーザーエクスペリエンスを提供できます。

また、新しいテクノロジーを使用することは、フィンテックが大規模で複雑なITシステムを維持する必要がないことを意味します。そのため、通常、金融サービスの既存のプロバイダーよりも競争力のある価格設定に頼ることができます。

B2Bの組み込みファイナンス

上記のように、消費者市場向けの組み込み金融の例は数多くありますが、企業間(B2B)提案の不可欠な部分でもあります。

これらは、消費者としての経験に基づいてB2B購入者の期待が急速に高まっていることを企業が認めているため、人気が高まっています。

B2Bファイナンス自体は、急成長している革新的な分野です。 B2Bで最も頻繁に使用されるソリューションの種類とその規模は、明らかにB2Cとは異なります。

たとえば、請求書による資金調達は、企業が既存のアカウントを効率的に活用してキャッシュフローを改善するための一般的な方法です。

TreviPayでは、さまざまな種類の請求書による資金調達から支払いやネット30の条件まで、効果的な組み込みB2B資金調達ソリューションの提供を専門としています。

結論

組み込み金融市場は急速に成長しています。 顧客も企業も同様に、販売時点で金融サービスが利用可能で摩擦がないことを期待しています。

組み込みの金融プロバイダーは、銀行またはフィンテックなどの代替プロバイダーです。 APIを使用して、ビジネスプラットフォームをBaaS(Banking as a Service)ソフトウェアと統合します。

支払い処理から投資まで、そしてその中間で利用できる、多種多様な組み込みの金融オプションがあります。 控えめに言っても、これらの新しいソリューションの作成と拡張に伴う革新は印象的です。

一般的に使用される組み込み金融の正確なタイプとその規模は、業界のタイプと、B2CまたはB2Bのどちらの世界で機能するかによって異なります。 たとえば、B2Bの世界では、請求書による資金調達が特に人気があり、効果的なサービスです。

組み込みの支払いを顧客に提供することにより、企業は収益、顧客のサインアップ率、顧客の忠誠心を高め、強力な分析の洞察を得ることができます。

これは、企業がB2B支払いのユーザーエクスペリエンスと利便性を消費者の支払いと一致するように向上させるにつれて、増加する可能性が高い傾向です。