e-Invoicing: คู่มือ

เผยแพร่แล้ว: 2023-07-28เวลาประมวลผลใบแจ้งหนี้โดยเฉลี่ยอาจอยู่ระหว่างสองวันถึงสองสัปดาห์

อาจต้องใช้การประมวลผลด้วยตนเองและยังค่อนข้างซับซ้อนด้วยฟิลด์ข้อมูลใบแจ้งหนี้ ขั้นตอนการตรวจสอบสิทธิ์ และการสื่อสารหลายฟิลด์

การใช้ใบแจ้งหนี้อิเล็กทรอนิกส์ (ใบแจ้งหนี้อิเล็กทรอนิกส์) สามารถลดความซับซ้อนและปรับปรุงกระบวนการนี้ได้อย่างมาก แต่ก็ทำให้สับสนได้ง่ายเมื่อเปรียบเทียบกับการออกใบแจ้งหนี้รูปแบบอื่นๆ

e-invoicing คืออะไร?

ใบแจ้งหนี้อิเล็กทรอนิกส์ (หรือที่เรียกว่า ใบแจ้งหนี้อิเล็กทรอนิกส์ และบางครั้งเขียนเป็น ใบแจ้งหนี้อิเล็กทรอนิกส์ ) เป็นรูปแบบหนึ่งของ การแลกเปลี่ยนข้อมูลทางอิเล็กทรอนิกส์ (EDI) สำหรับการออกและประมวลผลข้อมูลใบแจ้งหนี้ในรูปแบบอิเล็กทรอนิกส์พิเศษและบูรณาการ

รูปแบบเหล่านี้ถูกกำหนดไว้แล้ว ซอฟต์แวร์การบัญชีของผู้ส่งและผู้รับสามารถแทรกและแยกข้อมูลโดยอัตโนมัติเพื่อเติมฟิลด์ที่เกี่ยวข้อง

รูปแบบอิเล็กทรอนิกส์นี้โดยทั่วไปมนุษย์ไม่สามารถอ่านได้ อย่างไรก็ตาม มีเวอร์ชันที่มีรูปแบบภาพที่มนุษย์อ่านได้ด้วย สิ่งเหล่านี้มีประโยชน์ในบางสถานการณ์

การออกใบแจ้งหนี้อิเล็กทรอนิกส์มักใช้โดยบริษัทที่ส่งใบแจ้งหนี้ในปริมาณที่ค่อนข้างสูง บริษัท แบบธุรกิจกับธุรกิจ (B2B) เป็นตัวอย่างที่ดีในเรื่องนี้

การแลกเปลี่ยนข้อมูลทางอิเล็กทรอนิกส์ (EDI?) คืออะไร

Electronic Data Interchange (EDI) เป็นระบบการแลกเปลี่ยนข้อมูลทางอิเล็กทรอนิกส์โดยตรงระหว่างคอมพิวเตอร์ ธุรกิจมักใช้ในการส่งและรับเอกสาร เช่น ใบสั่งซื้อ (PO) ใบแจ้งหนี้ สัญญา และอื่นๆ

ช่วยเพิ่มประสิทธิภาพและความเร็วที่องค์กรสามารถสื่อสารและทำธุรกรรมระหว่างกันได้

EDI อาศัยมาตรฐานที่ตั้งไว้ในการจัดเก็บและนำเสนอข้อมูลเพื่อให้แน่ใจว่าข้อมูลจะถูกดึงออกมาอย่างแม่นยำเมื่อส่ง ตัวอย่างเช่น หมายเลขใบแจ้งหนี้หรือรูปแบบวันที่ต้องสอดคล้องกัน ตัวอย่างของมาตรฐานเหล่านี้ ได้แก่ รูปแบบ EDIFACT, X12 และ XML

EDI ดำเนินการทางออนไลน์เสมอหรือไม่

EDI ไม่ได้ดำเนินการทางออนไลน์เสมอไป ความจริงแล้ว มันลงวันที่ก่อนอินเทอร์เน็ตและเวอร์ชั่นแรกๆ ของมันถูกใช้ย้อนกลับไปถึงการขนส่งทางอากาศที่เบอร์ลินในปี 1948

ในขณะนั้น โมเด็มที่ใช้เทคโนโลยีวิทยุและโทรศัพท์ถูกนำมาใช้สำหรับการทหารและการขนส่งสินค้าที่ซับซ้อนที่เกี่ยวข้อง ตั้งแต่ทศวรรษที่ 1960 เป็นต้นมา เทคโนโลยีที่คล้ายกันก็ถูกนำมาใช้กับโลจิสติกส์ซัพพลายเชนเชิงพาณิชย์ด้วยเช่นกัน

ใบแจ้งหนี้อิเล็กทรอนิกส์เทียบกับใบแจ้งหนี้ปกติ

กระบวนการ ออกใบแจ้งหนี้อิเล็กทรอนิกส์ เป็นไปโดยอัตโนมัติ ในขณะที่การประมวลผลใบแจ้งหนี้ปกติมักเป็นกระบวนการที่ดำเนินการด้วยตนเอง การประมวลผลนี้รวมถึงการป้อนข้อมูล การตรวจสอบ การอนุมัติ การส่ง และอื่นๆ

ใบแจ้งหนี้อิเล็กทรอนิกส์ vs ใบแจ้งหนี้ดิจิทัล

ใบแจ้งหนี้ดิจิทัลเป็นใบแจ้งหนี้ทั่วไป ซึ่งมักจะอยู่ในรูปแบบ pdf หรือเอกสารคำ ซึ่งหมายความว่าพวกเขาต้องการการประมวลผลแบบแมนนวลด้วย

แม้ว่าในทางเทคนิคจะเป็นดิจิทัล แต่ใบแจ้งหนี้อิเล็กทรอนิกส์ก็มีรูปแบบโครงสร้างเฉพาะที่นำเข้าและอ่านโดยอัตโนมัติโดยระบบของผู้ซื้อและระบบของผู้ขาย

จำเป็นต้องมีการออกใบแจ้งหนี้อิเล็กทรอนิกส์หรือไม่?

ในหลายๆ ประเทศ โดยเฉพาะประเทศในสหภาพยุโรป แต่ละประเทศมีข้อกำหนดของตนเอง และข้อกำหนดเหล่านี้อาจมีการเปลี่ยนแปลงได้

การดำเนินการอาจส่งผลกระทบต่อธุรกิจ ตัวอย่างเช่น ในบางประเทศในยุโรป เมื่อข้อมูล e-invoice หายไป จะไม่สามารถเริ่มต้นใบสั่งขายบางรายการได้

ในธุรกิจอื่น ๆ ไม่ใช่ทุกธุรกิจที่จำเป็นต้องใช้ e-invoicing แต่ซัพพลายเออร์บางรายต้องมีความสามารถในการยอมรับ

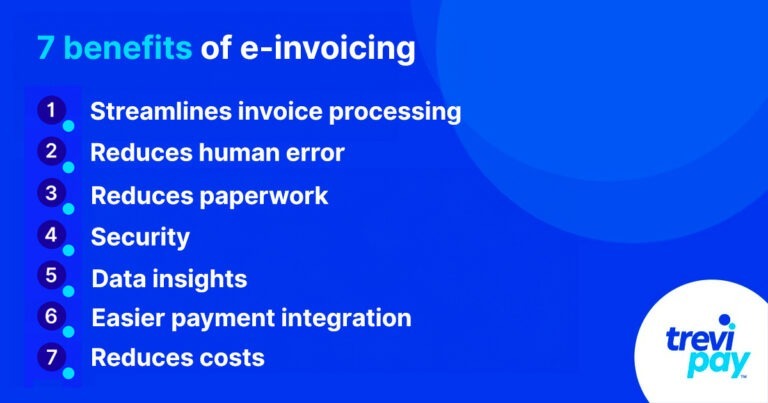

7 ประโยชน์ของใบแจ้งหนี้อิเล็กทรอนิกส์

1. เพิ่มความคล่องตัวในการประมวลผลใบแจ้งหนี้

การออกใบแจ้งหนี้อิเล็กทรอนิกส์ช่วยเพิ่มความคล่องตัวในการออกใบแจ้งหนี้และกระบวนการสั่งซื้อเป็นเงินสด (O2C) โดยรวมได้อย่างมาก

กระบวนการออกใบแจ้งหนี้ปกติต้องอาศัยมนุษย์ในการเริ่มต้น แต่การเริ่มต้นนี้อาจล่าช้าได้จากหลายปัจจัย เช่น วันหยุดสุดสัปดาห์ วันหยุดนักขัตฤกษ์ ตัวกรองสแปม หรือกล่องจดหมายอีเมลล้น

2. ลดข้อผิดพลาดของมนุษย์

แม้ว่าจะแตกต่างกันไปในแต่ละประเทศ แต่โดยปกติแล้วใบแจ้งหนี้จะมีฟิลด์ประมาณ 9 ช่อง รวมถึงวันที่ ราคา ข้อมูลผู้ซื้อ ข้อมูลผู้ขาย รหัสภาษี และอื่นๆ

การกรอกข้อมูลเหล่านี้และการประมวลผลใบแจ้งหนี้ด้วยตนเองให้กว้างมากขึ้นนั้นต้องการการทำงานจำนวนมาก การออกใบแจ้งหนี้อัตโนมัติช่วยลดงานนี้และทำงานได้แม่นยำกว่าที่มนุษย์จะทำได้

3. ลดงานเอกสาร

ใบแจ้งหนี้กระดาษสามารถสร้างผลงานได้ พวกเขาสร้างงานป้อนข้อมูลด้วยตนเองมากขึ้น และในขณะที่ใบแจ้งหนี้กระดาษที่สแกนสามารถบันทึกเป็นไฟล์คอมพิวเตอร์ได้ สำเนาจริงอาจต้องใช้พื้นที่จัดเก็บจริง

ด้วยการนำกระดาษออกจากกระบวนการใบแจ้งหนี้ คุณจะประหยัดเวลาและพื้นที่ได้

4. ความปลอดภัย

รูปแบบ XML และมาตรฐาน e-invoicing อื่นๆ นั้นยากสำหรับผู้หลอกลวงที่จะทำซ้ำ

สิ่งนี้มีประโยชน์เนื่องจากการฉ้อโกงใบแจ้งหนี้เป็นเรื่องปกติ

ตามรายงานของ Medius ในปี 2022 ค่าใช้จ่ายเฉลี่ยโดยประมาณของการฉ้อโกงสำหรับธุรกิจขนาดกลางอยู่ที่มากกว่า 280,000 ดอลลาร์ ต่อปี และธุรกิจ 1 ใน 5 พบ 21 – 30 เคสในช่วงเวลาเดียวกัน

5. ข้อมูลเชิงลึก

ระบบออกใบแจ้งหนี้อิเล็กทรอนิกส์สามารถติดตามใบแจ้งหนี้ที่ชำระแล้วและที่เปิดอยู่ทั้งหมด ในขณะที่รวบรวม จัดระเบียบ และวิเคราะห์รูปแบบและแนวโน้มในการใช้จ่าย ประสิทธิภาพของซัพพลายเออร์ และรอบการชำระเงิน

ซึ่งจะช่วยในการวิเคราะห์ข้อมูล ซึ่งสามารถใช้ในการคาดการณ์กระแสเงินสดและสร้างข่าวกรองทางธุรกิจทางการเงินเชิงกลยุทธ์

6. การรวมเข้ากับระบบการชำระเงินที่กว้างขวางได้ง่ายขึ้น

การออกใบแจ้งหนี้แบบกระดาษหรือดิจิทัลต้องมีการแทรกแซงด้วยตนเองเพื่ออัปเดตระบบอื่นๆ

แต่ใบแจ้งหนี้อิเล็กทรอนิกส์สามารถรวมเข้ากับระบบธุรกิจอื่น ๆ ที่พวกเขาจะสื่อสารและแลกเปลี่ยนข้อมูลโดยอัตโนมัติ ซึ่งรวมถึงระบบบัญชี ระบบ ERP หรือระบบการจัดการการชำระเงิน

สิ่งนี้ช่วยปรับปรุงกระบวนการทางธุรกิจและเพิ่มความคล่องตัวในการประมวลผลการชำระเงิน

7. ลดต้นทุน

ไม่ว่าจะเป็นการประหยัดเวลา การฉ้อโกงที่ลดลง ใบแจ้งหนี้ที่เป็นกระดาษน้อยลง ฯลฯ ประโยชน์ข้างต้นล้วนมีส่วนทำให้ต้นทุนลดลง

ยิ่งกว่านั้น ผลกระทบจากการกระแทกอาจเป็นเรื่องยากที่จะวัดแต่มันมีอยู่จริงมาก ทีมบัญชีเจ้าหนี้ของคุณสามารถทำงานและกลยุทธ์อื่นๆ ได้ นอกจากนี้ยังสามารถเตรียมพร้อมสำหรับการขยายขนาด ปรับปรุงความสัมพันธ์กับผู้ขาย และโดยทั่วไปมีขวัญกำลังใจที่สูงขึ้น

โซลูชันการจัดการใบแจ้งหนี้ของ TreviPay

ซอฟต์แวร์การจัดการการชำระเงินและใบแจ้งหนี้แบบ end-to-end ปฏิวัติความสัมพันธ์การซื้อขายแบบ B2B ไม่เพียงแต่ให้ประโยชน์ที่เกี่ยวข้องกับกระบวนการออกใบแจ้งหนี้อิเล็กทรอนิกส์ แต่ยังเพิ่มประโยชน์ที่สำคัญอื่นๆ

ช่วยให้ผู้ซื้อธุรกิจสามารถใช้ประโยชน์จากเครดิตการค้า เสนอการอนุมัติแบบเรียลไทม์ในทุกช่องทาง เตรียมความพร้อมแบบเรียลไทม์ และขยายการเข้าถึงด้วยการจัดการการออกใบแจ้งหนี้และลูกหนี้ใน 32 ประเทศ

และแปลงเป็นดิจิทัลและทำให้กระบวนการบัญชีลูกหนี้เป็นอัตโนมัติ ในขณะที่ยังคงรักษาการฉ้อโกงและการจัดการความเสี่ยงที่มีประสิทธิภาพด้วยคุณสมบัติต่างๆ เช่น AML, KYC/KYB

บทสรุป

ใบแจ้งหนี้อิเล็กทรอนิกส์ เป็นรูปแบบหนึ่งของการแลกเปลี่ยนข้อมูลทางอิเล็กทรอนิกส์ (EDI) สำหรับการออกและประมวลผลใบแจ้งหนี้ในรูปแบบอิเล็กทรอนิกส์ที่กำหนดไว้ล่วงหน้า

โดยทั่วไปจะใช้โดยบริษัท B2B ที่ออกและประมวลผลใบแจ้งหนี้จำนวนมาก ช่วยเพิ่มความคล่องตัวให้กับกระบวนการชำระเงิน และลดข้อผิดพลาดของมนุษย์และงานเอกสาร (ทั้งในเชิงเปรียบเทียบและเชิงความหมาย)

นอกจากนี้ยังมีความปลอดภัยที่แข็งแกร่งและข้อมูลเชิงลึกที่มีค่า สิ่งนี้ช่วยให้ธุรกิจค้นหารูปแบบทางการเงินและคาดการณ์ได้

ซึ่งแตกต่างจากใบแจ้งหนี้ปกติหรือใบแจ้งหนี้ดิจิทัล ใบแจ้งหนี้อิเล็กทรอนิกส์จะรวมเข้ากับระบบอื่นๆ เช่น ระบบบัญชีหรือการชำระเงิน