B2B Sınır Ötesi Ödemeleri Anlamak

Yayınlanan: 2024-01-12Küresel ticaret her zaman fırsatlar sunmuştur.

Bugün her yıl 11 milyar ton mal sevk ediliyor. Bu da kişi başına ortalama 1,5 ton anlamına geliyor.

Ve 1995 yılından bu yana uluslararası ticaret pazarı her yıl ortalama %4 – 6 oranında büyümektedir.

Ancak her zaman zorluklar da olmuştur.

Günümüzün gelişmiş ödeme sistemleriyle bile, sınırlar arası alım satımın kurulması ve sürdürülmesi zor olabilir.

B2B sınır ötesi ödemelere ve bunların nasıl çalıştığına daha yakından bakalım.

B2B sınır ötesi ödemeler nelerdir?

İşletmeler arası (B2B) sınır ötesi ödemeler, öncelikle ekonomik bölgelerdeki diğer işletmelerle çalışan işletmeler arasındaki işlemlerdir.

Bu ekonomik bölgeler genellikle farklı ülkelerdir. Ancak bu her zaman böyle değildir.

Örneğin, İtalya'daki bir üretici ile Almanya'daki bir toptancı arasındaki bir işlem, ülkeler arasında ancak Avrupa Birliği'nin tek ekonomik bölgesi içinde gerçekleşecek.

Dolayısıyla, bu teknik olarak sınır ötesi bir B2B uluslararası ödeme olsa da pratikte sınırları aşan diğer ödeme türlerinden çok farklıdır.

B2B ve B2C sınır ötesi ödemeler

Ödemeler söz konusu olduğunda B2B ve işletmeden tüketiciye (B2C) alanların bazı genel farklılıkları vardır. Bunlar şunları içerir:

- Ödeme metodları

- Teslimat zamanları

- Faturalama

- Net şartlar

- Düzenlemeler ve tarifeler

Ve dahası.

Tüm bu alanlarda, sınırları aşan ödemeler, hem B2B hem de B2C senaryolarındaki işlemlere yeni bir karmaşıklık katmanı ekliyor. Ve bu ilave karmaşıklığın tezahür etme biçiminde hem örtüşme hem de farklılık var.

Örneğin yüksek değerli gönderiler, düşük değerli gönderilere göre gümrük ve finans kurumları tarafından daha fazla inceleniyor. Bu doğal olarak B2B satışlarında daha fazla evrak gereksinimine ve teslimat gecikmelerine yol açmaktadır.

Ancak B2B e-Ticaret pazarı büyüyor, bu nedenle müşteri talebi B2B şirketlerini daha hızlı, daha basit ödeme yolculukları sağlamaya zorluyor.

Sınır ötesi ödemeler nasıl çalışır?

Sınır ötesi ödemeye (ister B2B ister B2C için olsun) ilişkin en basit senaryo , alıcıdan satıcıya aynı bankayı kullanarak düşük değerli bir ödeme yapılmasıdır.

Banka, para birimi dönüştürme ve hesap transferini dahili olarak yönetebilir; bu da ücretleri ve işlem süresini düşük tutacaktır.

Bölgelerdeki farklı bankalar arasında önceden var olan doğrudan bir ilişki de işlemleri kolaylaştırabilir. Ödeme uygun hesaba yatırılabilir ve ardından bankalar arasında hızlı bir şekilde kapatılabilir.

Diğer ödemeler muhabir bankacılığı içermektedir. Bu, aracı bankaların (muhabir bankalar) bankaların ekonomik bölgeler arasında ödemeleri işlemesine ve ödemelerine yardımcı olduğu zamandır.

Hem kendi ekonomik bölgeleri dışında bulunan hem de kendi ekonomik bölgeleri içindeki bankalar için özel hesapları bulunmaktadır. (Bunlar yurt içi ve yurt dışı bankalar açısından nostro hesap , bulunduğu muhabir banka açısından ise vostro hesap olarak bilinmektedir.)

Bu hesaplar sayesinde her işletme, muhabir bankalarla sınır ötesi işlemlerini ayrı ayrı gerçekleştirebilmektedir.

İşlemleri gerçekleştiren bankalara karşılık gelen bir 'ödeme koridoru' (bir aracı veya aracılar dizisi) olabilir. Ödeme koridoru ne kadar uzun olursa (yani aracılar ne kadar fazla olursa), işlemlerin sonuçlandırılması da o kadar uzun sürer.

B2B sınır ötesi ödemelerde sıkıntı yaratan noktalar

Aşağıda B2B'de sınır ötesi ödemelere ilişkin sıkıntılı noktaların bir listesi bulunmaktadır. Farklı endüstriler veya şirketler üzerinde farklı etkileri olabileceğinden, bunlar belirli bir önem sırasına göre listelenmemiştir.

1. Maliyet

Sınır ötesi ödemeler, özellikle yüksek değerli işlemlerle uğraşan B2B şirketleri için çok fazla ekstra maliyet taşıyabilir. Bu maliyetler genellikle aşağıdakilerle ilgilidir:

- Döviz (YP)

- İşlem ücretleri (muhabir banka ücretleri dahil)

- Uyumluluk ücretleri

- Nakliye

- Tarifeler ve vergiler

Bu maliyetleri tek başına araştırmak ve ele almak çok fazla kaynak gerektirebilir.

Risk aynı zamanda sigorta ve ödeme işlem ücretlerini etkileyebilecek diğer yargı bölgelerinden gelen ödemelerin kabul edilmesiyle ilişkili.

2. Tahmin Edilebilirlik

Maliyeti ve zamanlaması Sınır ötesi ödemeler her zaman tahmin edilebilir değildir.

Tahmin edilebilirlik düzeyleri farklılık gösterir ekonomik bölgeler arasında. Sıklıkla geçilen ekonomik sınırlar genellikle en verimli ve uygun maliyetli ödeme altyapısına ve kanallarına sahiptir.

Ve öngörülebilirlik B2B'de B2C'ye göre daha fazla önem taşıyor; bunun gibi çeşitli nedenlerden dolayı:

- İlgili yüksek değerli işlemler

- Tedarik zincirlerinin önemi

- Siparişten tahsile (O2C) süreci

- Ticari kredinin, net şartların ve diğer B2B'ye özel finansman çözümlerinin sık kullanımı (ve bunların nakit akışı üzerindeki etkisi).

3. Şeffaflık

Şeffaflık, sınır ötesi ödemelerde iki ana şekilde geçerlidir.

İlk yol ödemeleri takip etmektir. Şeffaf olmayan ödeme yolculukları işletmelerin süreçlerinde belirsizliğe ve gecikmelere neden oluyor.

İkinci yol ise maliyettir. Sınır ötesi ödemelerin çoğu gizli ücretler içerir. Örneğin yüksek döviz kurları talep edebilirler ancak bunu müşteriye vurgulamazlar.

4. Güvenlik ve risk

Hem öngörülebilirliğin hem de şeffaflığın olmayışı, her türlü sınır ötesi ödemede dolandırıcılığın gelişmesine yardımcı olabilir.

Juniper Research, küresel olarak sınır ötesi ödeme dolandırıcılığı kayıplarının 2027 yılına kadar 46,1 milyar ABD dolarına ulaşacağını tahmin ediyor. Bu, 2022'ye göre %57'lik bir artışı temsil ediyor.

B2B işlemlerinin doğası, onları birçok açıdan sahtekarlığa karşı B2C işlemlerine göre daha savunmasız hale getiriyor.

Nispeten yüksek değerleri onları daha büyük bir hedef haline getiriyor ve karmaşık yapıları dolandırıcılık için daha fazla giriş noktası sağlıyor. Ve bunlarda kullanılan ödeme koşulları, faillere tespit edilmeden önce ortadan kaybolmaları için daha fazla zaman tanıyor.

5. Diğer sistemlerle entegrasyon

Arasındaki entegrasyon Sınır ötesi ödemelerle uğraşırken farklı yazılım çözümleri daha zor olabilir. Bu, muhasebe, faturalama ve daha fazlasıyla bağlantılı yazılımlar için geçerlidir.

Örneğin, faturalar için gerekli olan farklı alanlar veya formatlar, hatta yalnızca farklı bölgelerdeki iş adresleri olabilir. Veya işleri daha karmaşık hale getiren dil engelleri bile olabilir.

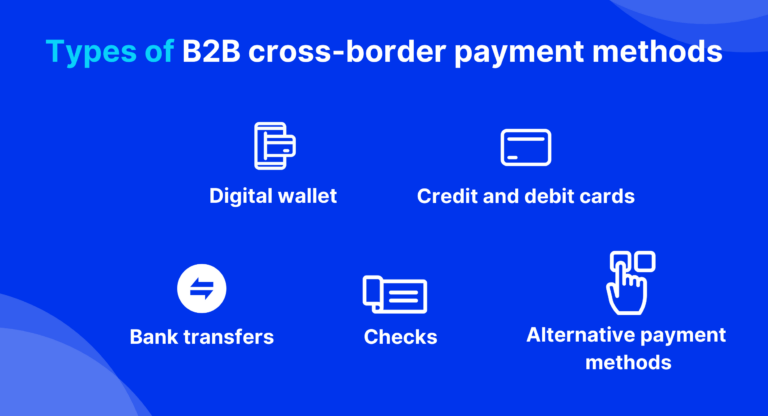

B2B sınır ötesi ödeme yöntemi türleri

B2B ödeme eğilimleri zaman içinde, sektöre ve konuma göre değişir. Örneğin, genel olarak kurumsal kartlar şu anda ABD'de Avrupa'ya kıyasla daha popüler bir B2B ödeme yöntemidir.

Aşağıda ana yöntemlerin bir listesi bulunmaktadır.

1. Banka transferleri

Banka transferleri en yaygın B2B ödeme yöntemlerinden biridir. Banka havaleleri, otomatik takas merkezi (ACH) ve otomatik ödeme transferleri dahil olmak üzere birkaç farklı tür içerirler.

En hızlı ve en güvenilir ödeme şekillerinden biridir. Ayrıca B2B ödemeleri için yararlı olan yüksek değerli işlemleri de yönetebilirler.

Ancak bazen ücretler nedeniyle pahalı olabiliyorlar ve uzman fintech'lerin sunduğu bazı yeni çözümlerden daha yavaş olabiliyorlar.

2. Banka ve kredi kartı ödemeleri

Banka ve kredi kartı ödemeleri, tüketicilerin ve işletmelerin kullanabileceği en uygun ödeme yöntemleri arasındadır.

Normal banka transferleri gibi, döviz bozdurma işlemlerini de otomatik olarak gerçekleştirirler. Bu, kart ağları ve alıcı bankalar tarafından yapılır; bu, alıcıların sağlayıcılarının oranlarını kabul etmesi gerektiği anlamına gelir.

3. Dijital cüzdanlar

Dijital cüzdanlar (genellikle e-Cüzdanlar olarak da bilinir) banka ve kredi kartlarına çok benzer şekilde çalışır. Temel fark, kullanıcıların farklı para birimlerinde işlem yapmasına izin vermeleridir. Bu onların maliyetlerini azaltır.

4. Kontroller

Son verilere göre ABD'de ticari işlemlerde çekler kullanılarak yılda 8,9 trilyon dolar harcanıyor.

Çek kullanmanın satıcılar açısından faydaları arasında düşük maliyetleri, kayıt tutmaya uygunluğu ve ödeme yapan işletmeler için satın aldıkları süre (anlık elektronik eşdeğerlerin aksine) yer alır.

Ancak sınır ötesi ödemelerde çekler her zaman güvenilir değildir. Bunlar, bunların yayınlanmasıyla birlikte gelen güvenlik risklerini ve yavaş işlem sürelerini içerir.

5. Alternatif ödemeler

Şu anda çok çeşitli alternatif ödeme yöntemleri mevcuttur. Bu geniş kategori kripto paraları, biyometrik ödemeleri, giyilebilir ödeme sistemlerini ve daha fazlasını içerir.

Finansal katılımı, rahatlığı, güvenliği ve yeniliği geliştirerek küresel finansal manzarayı yeniden şekillendiriyorlar.

Tahminler, piyasa değerlerinin 2027 yılına kadar muhtemelen 15 milyon doları aşacağını gösteriyor. Bu, 2017'den 2027'ye kadar %16,3'lük bileşik yıllık büyüme oranını (CAGR) gösteriyor.

B2B sınır ötesi ödemeler sunuyor

B2B sınır ötesi ödemelerin sunulması, işletmelerin yeni pazarlardaki alıcılara erişmesine olanak tanır ve bu da satışları artırıp çeşitlendirebilir.

Ancak riski ve maliyetleri de artırabilir. Ödeme altyapısını bunları işlemek için doğrudan kurmak, birçok teknolojik ve düzenleyici engelin aşılmasını gerektirir.

İşletmelerin bu zorlukları aşmasının bir yolu, uzman bir B2B ödeme sağlayıcısıyla ortaklık kurmaktır.

B2B ödemelerini yerleştirmenin önemi

B2B ödemelerini yerleştirmek (mevcut kanallarınıza ve platformlarınıza entegre etmek) benimsenme oranlarını artırır.

Bu, çevrimiçi rekabet etmek isteyen işletmeler için önemli bir özelliktir. Bu olmadan işletmelerin alışveriş sepetini terk etme oranları yüksek kalacak; sonuçta müşterileri rakiplerinden yalnızca birkaç tıklama uzakta olacak.

TreviPay'in sınır ötesi ödeme çözümleri

B2B perakende yazılımımız, tek tip, küresel bir ödeme, finansman ve faturalama sistemi sunarak küresel B2B ödemelerini iyileştirir.

Bu, şirketlerin B2B müşterilerine sorunsuz bir şekilde birden fazla ödeme seçeneği sunmasına olanak tanır. Ayrıca alacak hesaplarındaki riskleri azaltır, satışları artırır ve müşteri deneyimlerini iyileştirir.

Çözüm

Küresel ticaret büyüme fırsatlarını beraberinde getiriyor. Ancak sınırları aşmak çoğu zaman B2B işlemlerde zorluklara yol açar.

Yüksek değerli malların ekonomik sınırların ötesine geçmesine yardımcı olmanın lojistiği, ödeme işlemlerinin zorluklarıyla karşılaştırıldığında basit bile görünebilir.

B2B sınır ötesi ödemelerdeki sıkıntılı noktalar gecikmelere ve belirsizliğe neden olabilir. Bunlar öngörülemeyen maliyetleri, gizli ücretleri, karmaşık entegrasyonları ve güvenlik risklerini içerir. Bunlar iş açısından yararlı değildir.

İşletmeler yerleşik B2B ödemelerini benimseyerek uluslararası işlemleri mevcut platformlara sorunsuz bir şekilde entegre edebilir ve yeni pazarlara erişimin kilidini açabilir.