Alternatif Ödemeler Rehberi

Yayınlanan: 2023-11-09Alternatif ödeme yöntemleri finans sektörünü ve dünyayı değiştiriyor.

Finansal katılımı, rahatlığı, güvenliği ve yeniliği geliştiriyorlar. Piyasa değerlerinin 2027 yılına kadar 15 trilyon doların üzerine çıkması ve 2017-2027 döneminde %16,3'lük bir Bileşik Büyüme Oranı'na ulaşması öngörülüyor.

Bunları ödeme stratejilerinde benimsemeye istekli işletmeler, bu değişen ekonomik ortamda başarılı olacaklardır. Filozof Eric Hoffer'ın yazdığı gibi:

“Değişim zamanlarında, öğrenciler dünyayı miras alırken, eğitimli olanlar kendilerini artık var olmayan bir dünyayla başa çıkmak için güzel bir donanıma sahip buluyorlar.”

Bu blogda alternatif ödemelerin neler olduğunu, farklı türlerini ve işletmelerin bunları neden kullanması gerektiğini araştırıyoruz.

Alternatif ödemeler nelerdir?

Alternatif ödemeler ( geleneksel olmayan veya yeni ortaya çıkan ödeme yöntemleri olarak da bilinir), nakit olmayan ve kredi veya banka kartına dayalı ödeme seçenekleridir.

Tüketiciler ve işletmeler tarafından çevrimiçi veya mağaza içi alışveriş yapmak için kullanılabilirler. Son yıllarda teknolojideki gelişmeler ve değişen müşteri tercihleri nedeniyle popülerlik kazanmıştır.

Alternatif finansman nedir?

Alternatif finansman, finansal ihtiyaçlar için sermaye veya fon sağlama veya alma konusunda geleneksel olmayan yöntemleri ifade eder. Geleneksel finans kurumları genellikle dar bir yelpazede finansman ve kredi ürünleri sunar. Alternatif kredi verenler daha çeşitli tüketici ve işletme finansmanı seçenekleri sunar.

Alternatif finansmanın kullanımı, bir iş kurmayı, operasyonları genişletmeyi veya belirli projeleri finanse etmeyi içerebilir. Bunlardan bazıları aynı zamanda işletmeler arası (B2B) alanında çalışan şirketlere özeldir.

Alternatif ödemelerle aynı şey değildirler. Ancak genellikle aynı ödeme hizmeti sağlayıcıları tarafından sunulurlar. Alternatif kredi verenler, kredi limitleri ve geleneksel banka kredilerinden daha fazla finansman seçeneği sunar. Bu alternatif finansman seçenekleri şunları içerir:

- Kitlesel fonlama (örneğin, Kickstarter, Indiegogo, GoFundMe)

- Eşler arası (P2P) kredilendirme (örn. LendingClub, Prosper)

- Risk sermayesi

- Melek yatırım

- Fatura finansmanı (fatura faktoringi ve indirimi dahil)

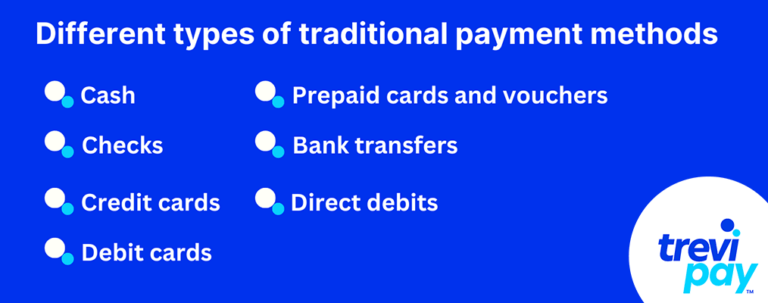

Farklı geleneksel ödeme yöntemleri türleri

1. Nakit

Nakit , banknot ve madeni para gibi fiziksel bir para birimidir. Kullanımı elektronik yöntemler lehine hızla azalsa da, şahsen yapılan işlemlerde yaygın olarak kabul görmektedir.

2. Kontroller

Çekler , geleneksel bir bankaya belirli miktarda parayı bir hesaptan diğerine ödemesi talimatını veren yazılı emirlerdir. Çek kullanımı azalsa da hâlâ özellikle popüler bir B2B ödeme yöntemidir. Aslında kağıt çekler ABD'de hala en yaygın kullanılan nakit dışı ödeme yöntemidir

3. Kredi kartları

Visa, Mastercard ve American Express gibi kredi kartları tüketicilerin krediyle alışveriş yapmasına olanak tanır. Kart sahipleri, ödünç aldıkları tutarı genellikle faiziyle birlikte daha sonraki bir tarihte geri öderler. Kredi kartları dünya çapında yaygın olarak kabul edilmektedir.

4. Banka kartları

Banka kartları bir banka hesabına bağlıdır ve kullanıcıların doğrudan hesap bakiyelerinden ödeme yapmalarına olanak tanır. Genellikle hem şahsen hem de çevrimiçi satın alımlarda kullanılırlar.

5. Ön ödemeli kartlar ve kuponlar

Ön ödemeli kartlar ve kuponlar, tüketicilerin işlemler için kullanabileceği, yeniden yüklenebilen ödeme kartlarıdır. Bir banka hesabına veya kredi limitine bağlı değildirler, bu da onları bütçeleme ve çevrimiçi işlemler için yararlı bir alternatif haline getirir.

6. Banka transferleri

Banka transferleri, paranın elektronik olarak veya bir banka şubesi aracılığıyla bir banka hesabından diğerine taşınmasını içerir. Bu banka havalesi yöntemi genellikle büyük işlemler, maaş mevduatları ve uluslararası transferler için kullanılır.

7. Otomatik ödemeler

Doğrudan borçlandırma, işletmelerin doğrudan müşterinin bankasından para çekmesine olanak tanır. Genellikle elektrik faturaları, ipotek ödemeleri veya abonelikler gibi yinelenen faturaları ödemek için kullanılırlar.

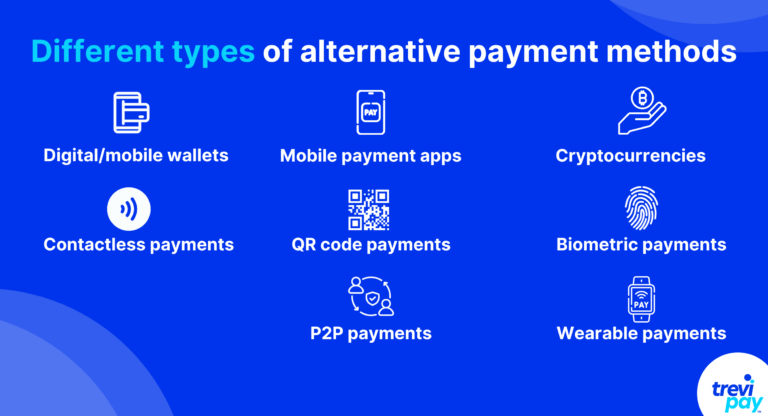

Farklı alternatif ödeme yöntemleri türleri

1. Dijital cüzdanlar veya mobil cüzdanlar

Dijital cüzdanlar ( elektronik cüzdanlar veya e-cüzdanlar olarak da bilinir), kullanıcıların banka veya kredi kartı veya banka hesap bilgilerini mobil bir cihazda güvenli bir şekilde saklamasına olanak tanır. Fiziksel mağazalarda, çevrimiçi perakendecilerde ve uygulama içi satın alımlarda hızlı ve temassız ödemelere olanak tanırlar.

Tanınmış dijital cüzdan örnekleri arasında Apple Pay, Google Pay, Samsung Pay ve WeChat Pay yer almaktadır.

2. Mobil ödeme uygulamaları

Mobil ödeme uygulamaları, kullanıcıların arkadaşlarına ve ailelerine para göndermesine, faturaları bölmesine ve bağlantılı banka hesaplarını veya kredi kartlarını kullanarak çevrimiçi ödeme yapmasına olanak tanır.

Popüler örnekler Venmo ve PayPal'ı içerir.

3. Kripto para birimleri

Kripto para birimleri (genellikle kripto olarak anılır), blockchain teknolojisi üzerinde çalışan merkezi olmayan dijital para birimleridir.

Sınır ötesi işlemleri gerçekleştirmek için güvenli bir yol sunarlar. Son yıllarda, bazı işletmeler ve tüccarlar tarafından bir ödeme şekli olarak hızla ana akım kabul görmeye başladı.

Kripto para birimlerinin ünlü örnekleri arasında Bitcoin, Ethereum ve Litecoin bulunmaktadır.

4. Temassız ödemeler

Temassız ödemeler, yakın alan iletişim (NFC) teknolojisiyle donatılmış bir ödeme terminalinin yakınındaki bir karta veya mobil cihaza dokunmayı veya el sallamayı içerir. Bu yaklaşım, işlemler sırasında fiziksel teması azaltır, hızı ve güvenliği artırır.

5. QR kod ödemeleri

QR kodu tabanlı ödemeler, bir mobil uygulama kullanılarak bir satıcının satış noktasında (POS) görüntülenen QR kodunun taranmasını içerir. Bu yöntem, Alipay ve WeChat Pay'in en popüler ödeme yöntemi olduğu Çin'de yaygındır.

6. Biyometrik ödemeler

Biyometrik tabanlı ödeme yöntemleri, işlemlerin kimliğini doğrulamak için kullanıcıların benzersiz fiziksel özelliklerine dayanır. Kullanıcıların girdilerini daha önce depolanan bilgilerle eşleştirirler.

Parmak izi veya yüz tanıma gibi biyometri, güvenli ve rahat ödeme yapmak için giderek daha fazla kullanılıyor.

7. Eşler arası (P2P) ödemeler

P2P ödemeleri, bireylerin e-posta adreslerini veya cep telefonu numaralarını kullanarak doğrudan birbirlerine para göndermelerine olanak tanıyan platformlar kullanılarak yapılan ödemelerdir.

P2P platformlarının iyi bilinen örnekleri arasında Zelle ve Wise (önceden TransferWise) yer alır.

8. Giyilebilir ödemeler

Giyilebilir ödemeler, akıllı saatler, fitness takipçileri, mücevherler, çantalar vb. gibi giyilebilir cihazlara yerleşik teknoloji kullanılarak yapılan ödemeleri ifade eder. Bu ödemeler, kullanıcıların giyilebilir cihazlarını uyumlu terminallere dokundurarak ödeme yapmalarını sağlar.

Alternatif ödemelerin avantajları

Müşteri rahatlığı

İşletmeler ne kadar çok yerel ödeme seçeneği ve küresel ödeme yöntemi sunarsa, potansiyel müşteri tabanları da o kadar geniş olur. Ve popüler alternatif ödeme yöntemleri genellikle nakit veya çek gibi geleneksel yöntemlere göre işlem yapmak için daha uygun ve etkili bir yol sunar.

Rekabet avantajı

Alternatif ödemeleri benimsemek, işletmeleri hâlâ yalnızca geleneksel ödeme yöntemlerine dayanan rakiplerden ayırabilir. Bu, bugün bazı müşterileri memnun edebilir ve mevcut ve potansiyel müşterilere işletmenin gelecek planları hakkında bir sinyal gönderebilir.

Global erişim

Bazı alternatif ödeme yöntemleri uluslararası işlemleri kolaylaştırarak işletmelerin yurtdışındaki hedef pazara erişmesine olanak tanıyabilir. Bu özellikle müşteri tabanını genişletmek isteyen e-ticaret şirketleri için değerlidir.

Azaltılmış nakit kullanımı

Dijital ödemeleri kabul etmek, maliyetli olabilecek ve güvenlik riskleri oluşturabilecek fiziksel nakit kullanma ihtiyacını azaltır. Ayrıca muhasebeyi kolaylaştırır ve hata riskini azaltır.

Daha hızlı işlemler

Temassız ve mobil ödemeler gibi birçok alternatif ödeme yöntemi, nakit veya çek gibi geleneksel yöntemlere göre daha hızlıdır. Bu, ödeme sırasında daha kısa bekleme sürelerine ve daha hızlı işleme yol açabilir.

Arttırılmış güvenlik

Dijital ödeme yöntemleri genellikle şifreleme, tokenizasyon ve biyometrik kimlik doğrulama gibi güçlü güvenlik özellikleriyle birlikte gelir. Bunlar hem işletmeler hem de müşteriler için dolandırıcılık riskini azaltabilir.

Veri öngörüleri

İşletmeler alternatif ödeme yöntemlerini kabul ederek daha fazla işlem verisi üretebilir. Bu, müşteri davranışı, tercihleri ve satın alma alışkanlıkları hakkında bilgi sağlayarak daha hedefe yönelik pazarlama ve ürün tekliflerine olanak sağlayabilir.

Birçoğu ayrıca net bir işlem geçmişi sağlar. Bu, kullanıcıların harcamalarını takip etmesini ve işletmelerin doğru mali kayıtlar tutmasını kolaylaştırır.

Geliştirilmiş nakit akışı

Şimdi al-sonra öde (BNPL) seçenekleri sunan veya dijital faturalar yoluyla ödeme alan işletmeler için alternatif ödeme yöntemleri, daha hızlı ödeme alınmasını sağlayarak nakit akışının iyileştirilmesine yardımcı olabilir.

Çevresel Etki

Çek gibi kağıt bazlı ödemelerden uzaklaşmanın çevresel açıdan olumlu bir etkisi olabilir. Kağıt kullanımını ve karbon ayak izini azaltır.

Azalan maliyetler

Kullanılan yönteme bağlı olarak alternatif ödeme yöntemleri işletmeler için uygun maliyetli olabilir ve potansiyel olarak daha düşük işlem ücretleri sağlayabilir.

Alternatif ödemelerin dezavantajları

Teknolojiye bağımlılık

Alternatif ödemeler büyük ölçüde teknolojiye dayanmaktadır. Bu, kurulum ve bakım için kaynaklara ihtiyaç duyulduğu ve bununla ilgili sorunların veya kesintilerin işlemleri kesintiye uğratabileceği anlamına gelir.

İşlem ücretleri

Belirli ödeme yöntemine ve sağlayıcıya bağlı olarak alternatif ödemelerle ilişkili işlem ücretleri veya işlem ücretleri söz konusu olabilir. Bunlar hem tüketicileri hem de işletmeleri etkileyebilir.

Mevzuatla ilgili zorluklar

Özellikle kripto para birimleriyle ilgili olanlar olmak üzere bazı alternatif ödeme yöntemleri, farklı bölgelerde düzenleme zorlukları ve belirsizliklerle karşı karşıya kalabilir.

TreviPay'in B2B ödeme çözümleri

TreviPay olarak işletmelerin birden fazla farklı ödeme yöntemini işlemesine yardımcı olan işletmeler arası (B2B) ödeme platformu sağlıyoruz.

Ödeme sırasında faturalandırma seçenekleri sunarak tüm satış kanallarında gerçek zamanlı yetkilendirme sağlar. Alıcı gereksinimlerini karşılamak için faturalamayı basitleştirir, bu da entegre satın alma kontrolleri yoluyla anlaşmazlıkları azaltır ve müşteri deneyimini geliştirir.

Ayrıca B2B işletmelerinin ticari kredi ve net koşullar sunmasına da olanak tanır. Bu, müşteri harcamalarını ve bağlılığını artırır ve basit API'ler sayesinde e-Ticaret platformları, muhasebe yazılımı veya ödeme ağ geçitleriyle entegrasyonu kolaydır.

Çözüm

Alternatif ödeme yöntemleri, finansal ortamda giderek başarılı bir özelliğe dönüşüyor.

Nakit para ve kredi kartlarından çeklere ve otomatik ödemelere kadar geleneksel ödeme yapıları, bazen hantal da olsa güvenilir ödeme yöntemleri sunuyor.

Teknolojinin yükselişiyle birlikte alternatif ödeme yöntemlerini kabul etmek daha kolay hale geldi. Bu yöntemler dijital cüzdanlardan kripto para birimlerine, QR kodundan biyometrik ödemelere kadar çeşitlilik göstermektedir.

Bu yaklaşımlar, gelişmiş müşteri memnuniyeti, kolaylık, güvenlik ve çoğunlukla küresel uygulanabilirlik sunar. Ancak işlem ücretleri, teknolojik bağımlılıklar ve karmaşık düzenleyici gereklilikler dahil olmak üzere zorluklardan da muaf değiller.

İşletmelerin, geleneksel yöntemlerin bilinen güvenilirliği ile alternatif ödemelerin sunduğu yenilikçi potansiyel arasında bir denge kurması gerekiyor.

Finansal işlemler daha dijital ve küresel hale geldikçe, her alternatif ödeme yöntemi daha kullanıcı dostu işlemlere doğru kaymaya çalışıyor.

Dijital cüzdanlardan kripto para birimlerine ve temassız ödemelere kadar işletmeler, uyarlanabilirliğin büyük ödüller getirdiği şeklindeki eski düşünceyi benimsiyor.