Înțelegerea plăților transfrontaliere B2B

Publicat: 2024-01-12Comerțul global a oferit întotdeauna oportunități.

Astăzi, 11 miliarde de tone de mărfuri sunt expediate în fiecare an. Aceasta înseamnă o medie de 1,5 tone de persoană.

Și din 1995, piața comerțului internațional a crescut în medie cu 4 – 6% în fiecare an.

Cu toate acestea, au existat întotdeauna și provocări.

Chiar și cu sistemele de plată sofisticate de astăzi, cumpărarea și vânzarea transfrontalieră poate fi dificil de configurat și întreținut.

Să privim mai îndeaproape plățile transfrontaliere B2B și cum funcționează acestea.

Ce sunt plățile transfrontaliere B2B?

Plățile transfrontaliere de la întreprindere la întreprindere (B2B) sunt tranzacții între întreprinderi care lucrează în principal cu alte întreprinderi din zonele economice.

Aceste zone economice sunt de obicei țări diferite. Dar acest lucru nu este întotdeauna cazul.

De exemplu, o tranzacție între un producător din Italia și un angrosist din Germania va avea loc între țări, dar în cadrul zonei economice unice a Uniunii Europene.

Deci, deși din punct de vedere tehnic aceasta este o plată internațională B2B peste graniță, în practică este foarte diferită de alte tipuri de plăți care traversează granițele.

Plăți transfrontaliere B2B vs B2C

Câmpurile B2B și business-to-consumer (B2C) au unele diferențe generale când vine vorba de plăți. Acestea includ:

- Metode de plata

- Timpi de livrare

- Facturare

- Termeni net

- Reglementari si tarife

Și altele.

În toate aceste domenii, plățile care călătoresc peste granițe adaugă un nou nivel de complexitate tranzacțiilor atât în scenariile B2B, cât și B2C. Și există atât suprapunere, cât și diferență în modul în care se manifestă această complexitate adăugată.

De exemplu, transporturile de mare valoare sunt controlate de instituțiile vamale și financiare mai mult decât cele de valoare mai mică. Acest lucru duce în mod natural la mai multe cerințe de documente și întârzieri de livrare pentru vânzările B2B.

Cu toate acestea, piața de comerț electronic B2B este în creștere, așa că cererea clienților împinge companiile B2B să ofere călătorii de plată mai rapide și mai simple.

Cum funcționează plățile transfrontaliere?

Cel mai simplu scenariu pentru o plată transfrontalieră (fie pentru B2B sau B2C) este pentru o plată de valoare mică de la un cumpărător către un vânzător care folosește aceeași bancă .

Banca poate gestiona conversia valutară și transferul contului intern, ceea ce ar trebui să mențină comisioanele și timpul de procesare scăzute.

O relație directă preexistentă între diferite bănci din diferite zone poate, de asemenea, să eficientizeze tranzacțiile. Plata poate fi creditată în contul corespunzător și apoi decontată rapid între bănci.

Alte plăți implică servicii bancare corespondente . Acesta este momentul în care băncile intermediare (băncile corespondente) ajută băncile să proceseze și să deconteze plățile în zonele economice.

Ei dețin conturi speciale pentru ambele bănci cu sediul în afara propriei zone economice și pentru cele din interiorul acesteia. (Aceste conturi sunt cunoscute sub denumirea de conturi nostro atât la băncile străine, cât și cele naționale și conturi vostro la banca corespondentă care le deține).

Cu aceste conturi, fiecare afacere poate deconta separat tranzacții transfrontaliere cu băncile corespondente.

Ar putea exista un „coridorul de plată” (un intermediar sau o serie de intermediari) corespunzător băncilor care procesează tranzacții. Cu cât coridorul de plată este mai lung (adică, cu cât mai mulți intermediari), cu atât tranzacțiile durează mai mult până se decontează.

Puncte dure pentru plățile transfrontaliere B2B

Mai jos este o listă de puncte dificile pentru plățile transfrontaliere în B2B. Ele nu sunt enumerate într-o anumită ordine de importanță, deoarece ar putea avea un impact diferit asupra diferitelor industrii sau companii.

1. Cost

Plățile transfrontaliere pot genera o mulțime de costuri suplimentare, în special pentru companiile B2B care realizează tranzacții de mare valoare. Aceste costuri sunt adesea legate de:

- Valută valutară (FX)

- Taxe de tranzacție (inclusiv comisioane de bănci corespondente)

- Taxe de conformitate

- Transport

- Tarife și taxe

Numai cercetarea și gestionarea acestor costuri poate necesita o mulțime de resurse.

Riscul este de asemenea asociate cu acceptarea plăților din alte jurisdicții, ceea ce poate afecta asigurarea și taxele de procesare a plăților.

2. Previzibilitate

Costul și timpul de plățile transfrontaliere nu sunt întotdeauna previzibile.

Nivelurile de predictibilitate variază între zonele economice. Frontierele economice depășite frecvent au, în general, cea mai eficientă și mai rentabilă infrastructură și canale de plată.

Și predictibilitatea contează mai mult în B2B decât în B2C din mai multe motive, inclusiv:

- Tranzacțiile de mare valoare implicate

- Importanța lanțurilor de aprovizionare

- Procesul order-to-cash (O2C).

- Utilizarea frecventă a creditului comercial, a termenilor neți și a altor soluții de finanțare specifice B2B (și impactul acestora asupra fluxului de numerar).

3. Transparență

Transparența se aplică plăților transfrontaliere în două moduri principale.

Prima modalitate este de a urmări plățile . Călătoriile opace de plată provoacă incertitudine și întârzieri în procesele afacerilor.

A doua cale este cu costul. Multe plăți transfrontaliere includ taxe ascunse. De exemplu, ei pot percepe rate de schimb valutar ridicate, dar nu evidențiază acest lucru clientului.

4. Securitate și risc

Lipsa atât a predictibilității, cât și a transparenței poate ajuta frauda să prospere în toate tipurile de plăți transfrontaliere.

Juniper Research a estimat că la nivel global pierderile de plăți transfrontaliere din fraudă vor ajunge la 46,1 miliarde USD până în 2027. Aceasta reprezintă o creștere cu 57% față de 2022.

Natura tranzacțiilor B2B le face și mai vulnerabile la fraudă decât cele B2C în multe privințe.

Valoarea lor relativ mare le face o țintă mai mare, iar natura lor complexă oferă mai multe puncte de intrare pentru fraudă. Iar termenii de plată utilizați în ele oferă făptuitorilor mai mult timp să dispară înainte de a fi detectați.

5. Integrarea cu alte sisteme

Integrarea între diferite soluții software pot fi mai dificile atunci când se ocupă de plăți transfrontaliere. Acest lucru se aplică software-ului legat de contabilitate, facturare și multe altele.

De exemplu, ar putea exista diferite câmpuri sau formate necesare pentru facturi sau chiar doar adrese de afaceri în zone diferite. Sau ar putea exista chiar și pur și simplu bariere lingvistice care fac lucrurile mai complexe.

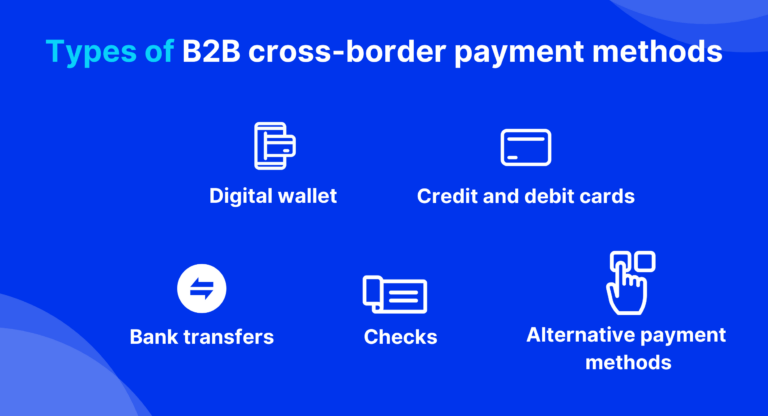

Tipuri de metode de plată transfrontalieră B2B

Tendințele de plată B2B se schimbă în timp și în funcție de industrie și locație. De exemplu, în general, cardurile corporative sunt în prezent o metodă de plată B2B mai populară în SUA decât în Europa.

Mai jos este o listă a principalelor metode.

1. Transferuri bancare

Transferurile bancare sunt una dintre cele mai comune metode de plată B2B. Acestea includ câteva tipuri diferite, inclusiv transferuri bancare, casă de compensare automată (ACH) și transferuri de debit direct.

Sunt una dintre cele mai rapide și mai fiabile forme de plată. De asemenea, pot gestiona tranzacții de mare valoare, ceea ce este util pentru plățile B2B.

Cu toate acestea, acestea sunt uneori scumpe din cauza taxelor implicate și mai lente decât unele dintre noile soluții oferite de fintech-urile de specialitate.

2. Plăți cu cardul de debit și credit

Plățile cu cardul de debit și de credit sunt printre cele mai convenabile metode de plată disponibile pentru consumatori și companii.

La fel ca transferurile bancare obișnuite, acestea procesează automat schimburile valutare. Acest lucru este realizat de rețelele de carduri și de băncile achizitoare, ceea ce înseamnă că cumpărătorii trebuie să accepte tarifele furnizorilor lor.

3. Portofele digitale

Portofelele digitale (cunoscute adesea și sub denumirea de portofele electronice ) funcționează la fel ca cardurile de debit și de credit. Principala diferență este că acestea permit utilizatorilor să facă tranzacții în diferite valute. Acest lucru le reduce costurile.

4. Cecuri

Conform celor mai recente date, 8,9 trilioane de dolari sunt cheltuite anual folosind cecuri pentru tranzacțiile comerciale din SUA.

Beneficiile utilizării cecurilor pentru vânzători includ costurile scăzute ale acestora, caracterul adecvat pentru păstrarea evidențelor și perioada de timp pe care o cumpără pentru companiile care efectuează plăți (spre deosebire de echivalentele electronice imediate).

Cu toate acestea, cecurile nu sunt întotdeauna fiabile pentru plățile transfrontaliere. Acestea includ riscuri de securitate și timpi lenți de procesare care vin odată cu postarea lor.

5. Plăți alternative

Există o gamă largă de metode alternative de plată disponibile în prezent. Această categorie largă include cripto, plăți biometrice, sisteme de plată portabile și multe altele.

Ele remodelează peisajul financiar global, sporind incluziunea financiară, confortul, securitatea și inovația.

Și previziunile indică faptul că valoarea lor de piață va depăși probabil 15 milioane USD până în 2027. Acest lucru demonstrează o rată de creștere anuală compusă (CAGR) de 16,3% din 2017 până în 2027.

Oferirea de plăți transfrontaliere B2B

Oferirea de plăți transfrontaliere B2B permite companiilor să acceseze cumpărători de pe piețe noi, care pot crește și diversifica vânzările.

Cu toate acestea, poate crește riscul și costurile. Configurarea directă a infrastructurii de plăți pentru procesarea acestora implică depășirea multiplelor obstacole tehnologice și de reglementare.

O modalitate prin care companiile pot ocoli aceste dificultăți este să colaboreze cu un furnizor specializat de plăți B2B.

Importanța încorporării plăților B2B

Încorporarea (integrarea lor în canalele și platformele existente) plăților B2B crește rata de adoptare a acestora.

Aceasta este o caracteristică esențială pentru companiile care doresc să concureze online. Fără el, ratele de abandon al coșurilor de cumpărături ale companiilor vor rămâne ridicate – până la urmă, clienții lor vor fi la doar câteva clicuri distanță de concurenți.

Soluțiile de plăți transfrontaliere TreviPay

Software-ul nostru de vânzare cu amănuntul B2B îmbunătățește plățile globale B2B, oferind un sistem global de plăți, finanțare și facturare uniformă.

Acest lucru permite companiilor să ofere fără probleme mai multe opțiuni de plată clienților lor B2B. Și reduce riscurile pentru conturile de încasat, crește vânzările și îmbunătățește experiența clienților.

Concluzie

Comerțul global aduce oportunități de creștere. Dar trecerea granițelor aduce adesea provocări pentru tranzacțiile B2B.

Logistica de a ajuta mărfurile de mare valoare să călătorească peste granițele economice poate părea chiar simplă în comparație cu provocările procesării plăților.

Punctele de durere pentru plățile transfrontaliere B2B pot cauza întârzieri și incertitudine. Acestea includ costuri imprevizibile, taxe ascunse, integrări complexe și riscuri de securitate. Acestea nu sunt utile pentru afaceri.

Prin adoptarea plăților B2B încorporate, companiile pot integra fără probleme tranzacțiile internaționale în platformele existente și pot debloca accesul la noi piețe.