了解 B2B 跨境支付

已发表: 2024-01-12全球贸易总是带来机遇。

如今,每年的货物运输量为 110 亿吨。 这相当于每人平均 1.5 吨。

自1995年以来,国际贸易市场每年平均增长4%至6%。

然而,挑战也始终存在。

即使拥有当今复杂的支付系统,跨境买卖也可能难以建立和维护。

让我们仔细看看B2B 跨境支付及其运作方式。

什么是B2B跨境支付?

企业对企业 (B2B) 跨境支付是主要与跨经济区的其他企业合作的企业之间的交易。

这些经济区通常是不同的国家。 但情况并非总是如此。

例如,意大利的制造商和德国的批发商之间的交易将发生在欧盟单一经济区内的国家之间。

因此,虽然这在技术上是一种 B2B 国际跨境支付,但实际上它与其他类型的跨境支付有很大不同。

B2B 与 B2C 跨境支付

B2B和企业对消费者 (B2C)领域在支付方面存在一些普遍差异。 这些包括:

- 支付方式

- 投递时间

- 开具发票

- 净条款

- 法规和关税

和更多。

在所有这些领域中,跨境支付给 B2B 和 B2C 场景中的交易增加了新的复杂性。 这种增加的复杂性的表现方式既有重叠又有差异。

例如,高价值货物比低价值货物受到海关和金融机构更多的审查。 这自然会导致 B2B 销售需要更多的文书工作和交付延迟。

然而,B2B 电子商务市场正在增长,因此客户需求正在推动 B2B 公司提供更快、更简单的支付旅程。

跨境支付如何运作?

跨境支付(无论是 B2B 还是 B2C)最直接的场景是买家使用同一家银行向卖家进行小额付款。

银行可以在内部管理货币兑换和账户转账,这应该可以保持较低的费用和较低的处理时间。

跨区域的不同银行之间预先存在的直接关系也可以简化交易。 付款可以存入适当的账户,然后在银行之间快速结算。

其他付款涉及代理银行业务。 这是中介银行(代理银行)帮助银行处理和结算跨经济区的付款的情况。

他们为本国经济区以外的银行和经济区内的银行持有特殊账户。 (对于外国和国内银行来说,这些账户被称为往来账户,对于持有它们的代理银行来说,这些账户被称为往来账户)。

通过这些账户,各企业可以分别与代理行进行跨境交易结算。

可能存在与处理交易的银行相对应的“支付走廊” (一个或一系列中介机构)。 支付通道越长(即中介机构越多),交易结算所需的时间就越长。

B2B跨境支付痛点

下面列出了B2B跨境支付的痛点。 它们没有按任何特定的重要性顺序列出,因为它们可能对不同的行业或公司产生不同的影响。

1. 成本

跨境支付可能会带来大量额外成本,尤其是对于从事大额交易的 B2B 公司而言。 这些成本通常与以下方面有关:

- 外汇(FX)

- 交易费用(包括代理行费用)

- 合规费

- 船运

- 关税和税收

仅研究和处理这些成本就可能占用大量资源。

风险也在于 与接受其他司法管辖区的付款相关,这可能会影响保险和付款处理费用。

2. 可预测性

成本和时间安排 跨境支付并不总是可预测的。

可预测性水平各不相同 经济区之间。 经常跨越经济边界的国家通常拥有最高效、最具成本效益的支付基础设施和渠道。

可预测性在 B2B 中比在 B2C 中更重要,原因如下:

- 涉及的高额交易

- 供应链的重要性

- 订单到现金 (O2C) 流程

- 频繁使用贸易信贷、净额条款和其他 B2B 特定融资解决方案(及其对现金流的影响)。

3. 透明度

透明度主要通过两种方式适用于跨境支付。

第一种方法是跟踪付款。 不透明的支付过程会导致企业流程的不确定性和延迟。

第二种方式是成本。 许多跨境支付都包含隐藏费用。 例如,他们可能会收取高额汇率,但不会向客户强调这一点。

4. 安全与风险

缺乏可预测性和透明度可能会导致各种跨境支付欺诈行为猖獗。

Juniper Research 预计,到 2027 年,全球跨境支付欺诈损失将达到 461 亿美元,较 2022 年增加 57%。

B2B 交易的性质使其在许多方面比 B2C 交易更容易受到欺诈。

它们相对较高的价值使其成为更大的目标,而其复杂的性质为欺诈提供了更多的切入点。 其中使用的付款条件让犯罪者有更多时间在被发现之前消失。

5. 与其他系统集成

之间的整合 处理跨境支付时,不同的软件解决方案可能会更加困难。 这适用于与会计、发票等相关的软件。

例如,发票可能需要不同的字段或格式,甚至不同区域的公司地址也可能需要不同的字段或格式。 或者甚至可能只是语言障碍使事情变得更加复杂。

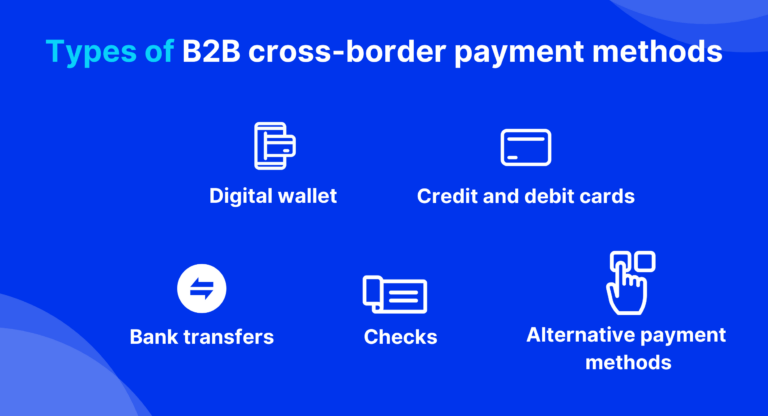

B2B跨境支付方式类型

B2B 支付趋势随着时间、行业和地点的不同而发生变化。 例如,总体而言,公司卡目前在美国是比欧洲更流行的 B2B 支付方式。

下面是主要方法的列表。

1. 银行转账

银行转账是最常见的 B2B 支付方式之一。 它们包括几种不同的类型,包括电汇、自动清算所 (ACH) 和直接借记转账。

它们是最快、最可靠的付款方式之一。 他们还可以管理高价值交易,这对于 B2B 支付非常有用。

然而,由于涉及费用,它们有时很昂贵,并且比专业金融科技公司提供的一些新解决方案慢。

2. 借记卡和信用卡付款

借记卡和信用卡支付是消费者和企业最方便的支付方式之一。

与常规银行转账一样,它们会自动处理货币兑换。 这是由卡网络和收单银行完成的,这意味着买家必须接受其提供商的费率。

3. 数字钱包

数字钱包(通常也称为电子钱包)的功能很像借记卡和信用卡。 主要区别在于它们允许用户以不同的货币进行交易。 这降低了他们的成本。

4. 检查

根据最新数据,美国境内每年使用支票进行商业交易的支出为 8.9 万亿美元。

卖方使用支票的好处包括成本低、适合保存记录以及为企业支付的购买期限(与即时电子等价物不同)。

然而,支票对于跨境支付并不总是可靠。 它们包括安全风险和发布它们所带来的缓慢处理时间。

5.替代支付方式

目前有多种替代付款方式可供选择。 这个广泛的类别包括加密货币、生物识别支付、可穿戴支付系统等等。

他们正在重塑全球金融格局,增强金融包容性、便利性、安全性和创新性。

预测表明,到 2027 年,其市场价值可能会超过 1500 万美元。这表明 2017 年至 2027 年的复合年增长率 (CAGR) 为 16.3%。

提供B2B跨境支付

提供 B2B 跨境支付使企业能够接触到来自新市场的买家,从而增加销售并使销售多样化。

然而,它也会增加风险和成本。 直接建立支付基础设施来处理它们需要克服多重技术和监管障碍。

企业绕过这些困难的一种方法是与专业的 B2B 支付提供商合作。

嵌入 B2B 支付的重要性

嵌入(将它们集成到您现有的渠道和平台中)B2B 支付可以提高其采用率。

对于希望在线竞争的企业来说,这是一项重要功能。 如果没有它,企业的购物车放弃率将仍然很高——毕竟,他们的客户距离竞争对手只有几次点击的距离。

TreviPay的跨境支付解决方案

我们的 B2B 零售软件通过提供统一的全球支付、融资和发票系统来改善全球 B2B 支付。

这使得公司能够无缝地为其 B2B 客户提供多种支付选项。 它还可以降低应收账款风险、增加销售额并改善客户体验。

结论

全球贸易带来增长机会。 但跨境往往给 B2B 交易带来挑战。

与支付处理的挑战相比,帮助高价值货物跨境运输的物流甚至可能看起来很简单。

B2B 跨境支付的痛点可能会导致延迟和不确定性。 其中包括不可预测的成本、隐藏费用、复杂的集成和安全风险。 这些对生意没有帮助。

通过采用嵌入式 B2B 支付,企业可以将国际交易无缝集成到现有平台并解锁新市场。