了解 B2B 跨境支付

已發表: 2024-01-12全球貿易總是帶來機會。

如今,每年的貨物運輸量為 110 億噸。 這相當於每人平均 1.5 噸。

自1995年以來,國際貿易市場每年平均成長4%至6%。

然而,挑戰也始終存在。

即使擁有當今複雜的支付系統,跨國買賣也可能難以建立和維護。

讓我們仔細看看B2B 跨境支付及其運作方式。

什麼是B2B跨境支付?

企業對企業 (B2B) 跨國支付是主要與跨經濟區的其他企業合作的企業之間的交易。

這些經濟區通常是不同的國家。 但情況並非總是如此。

例如,義大利的製造商和德國的批發商之間的交易將發生在歐盟單一經濟區內的國家之間。

因此,雖然這在技術上是一種 B2B 國際跨境支付,但實際上它與其他類型的跨境支付有很大不同。

B2B 與 B2C 跨境支付

B2B和企業對消費者 (B2C)領域在支付方面存在一些普遍差異。 這些包括:

- 支付方式

- 投遞時間

- 開立發票

- 淨條款

- 法規和關稅

和更多。

在所有這些領域中,跨境支付給 B2B 和 B2C 場景中的交易增加了新的複雜性。 這種增加的複雜性的表現方式既有重疊又有差異。

例如,高價值貨物比低價值貨物受到海關和金融機構更多的審查。 這自然會導致 B2B 銷售需要更多的文書工作和交付延遲。

然而,B2B 電子商務市場正在成長,因此客戶需求正在推動 B2B 公司提供更快、更簡單的支付旅程。

跨境支付如何運作?

跨國支付(無論是 B2B 或 B2C)最直接的場景是買家使用同一家銀行向賣家進行小額付款。

銀行可以在內部管理貨幣兌換和帳戶轉賬,這應該可以保持較低的費用和較低的處理時間。

跨區域的不同銀行之間預先存在的直接關係也可以簡化交易。 付款可以存入適當的帳戶,然後在銀行之間快速結算。

其他付款涉及代理銀行業務。 這是中介銀行(代理銀行)幫助銀行處理和結算跨經濟區的付款的情況。

他們為本國經濟區以外的銀行和經濟區內的銀行持有特殊帳戶。 (對於外國和國內銀行來說,這些帳戶被稱為往來帳戶,對於持有它們的代理銀行來說,這些帳戶被稱為往來帳戶)。

透過這些帳戶,各企業可以分別與代理行進行跨國交易結算。

可能存在與處理交易的銀行相對應的「支付走廊」 (一個或一系列中介機構)。 支付管道越長(即中介機構越多),交易結算所需的時間就越長。

B2B跨境支付痛點

下面列出了B2B跨境支付的痛點。 它們沒有按任何特定的重要性順序列出,因為它們可能對不同的行業或公司產生不同的影響。

1. 成本

跨境支付可能會帶來大量額外成本,尤其是對於從事大額交易的 B2B 公司。 這些成本通常與以下方面有關:

- 外匯(FX)

- 交易費用(含代理行費用)

- 合規費

- 船運

- 關稅和稅收

僅研究和處理這些成本就可能佔用大量資源。

風險也在於 與接受其他司法管轄區的付款相關,這可能會影響保險和付款處理費用。

2. 可預測性

成本和時間安排 跨境支付並不總是可預測的。

可預測性水平各不相同 經濟區之間。 經常跨越經濟邊界的國家通常擁有最高效、最具成本效益的支付基礎設施和管道。

可預測性在 B2B 中比在 B2C 中更重要,原因如下:

- 涉及的高額交易

- 供應鏈的重要性

- 訂單到現金 (O2C) 流程

- 經常使用貿易信貸、淨額條款和其他 B2B 特定融資解決方案(及其對現金流的影響)。

3. 透明度

透明度主要透過兩種方式適用於跨境支付。

第一種方法是追蹤付款。 不透明的支付過程會導致企業流程的不確定性和延遲。

第二種方式是成本。 許多跨境支付都包含隱藏費用。 例如,他們可能會收取高額匯率,但不會向客戶強調這一點。

4. 安全與風險

缺乏可預測性和透明度可能導致各種跨境支付詐欺行為猖獗。

Juniper Research 預計,到 2027 年,全球跨境支付詐欺損失將達到 461 億美元,較 2022 年增加 57%。

B2B 交易的性質使其在許多方面比 B2C 交易更容易受到詐欺。

它們相對較高的價值使其成為更大的目標,而其複雜的性質為詐欺提供了更多的切入點。 其中使用的付款條件讓犯罪者有更多時間在被發現之前消失。

5. 與其他系統集成

之間的整合 處理跨境支付時,不同的軟體解決方案可能會更加困難。 這適用於與會計、發票等相關的軟體。

例如,發票可能需要不同的欄位或格式,甚至不同區域的公司地址也可能需要不同的欄位或格式。 或者甚至可能只是語言障礙使事情變得更加複雜。

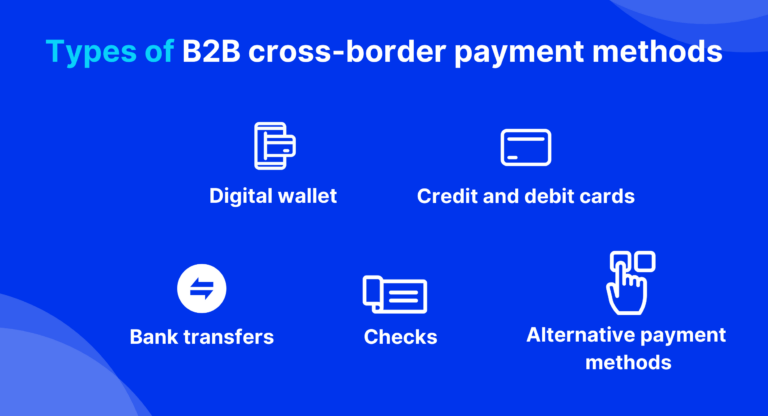

B2B跨境支付方式類型

B2B 支付趨勢隨著時間、產業和地點的不同而改變。 例如,總體而言,公司卡目前在美國是比歐洲更流行的 B2B 支付方式。

下面是主要方法的列表。

1. 銀行轉帳

銀行轉帳是最常見的 B2B 支付方式之一。 它們包括幾種不同的類型,包括電匯、自動清算所 (ACH) 和直接借記轉帳。

它們是最快、最可靠的付款方式之一。 他們還可以管理高價值交易,這對於 B2B 支付非常有用。

然而,由於涉及費用,它們有時很昂貴,並且比專業金融科技公司提供的一些新解決方案慢。

2. 金融卡和信用卡付款

金融卡和信用卡支付是消費者和企業最方便的付款方式之一。

與常規銀行轉帳一樣,它們會自動處理貨幣兌換。 這是由卡片網路和收單銀行完成的,這意味著買家必須接受其提供者的費率。

3. 數位錢包

數位錢包(通常也稱為電子錢包)的功能很像借記卡和信用卡。 主要區別在於它們允許用戶以不同的貨幣進行交易。 這降低了他們的成本。

4. 檢查

根據最新數據,美國境內每年使用支票進行商業交易的支出為 8.9 兆美元。

賣方使用支票的好處包括成本低、適合保存記錄以及為企業支付的購買期限(與即時電子等價物不同)。

然而,支票對於跨境支付並不總是可靠。 它們包括安全風險和發布它們所帶來的緩慢處理時間。

5.替代支付方式

目前有多種替代付款方式可供選擇。 這個廣泛的類別包括加密貨幣、生物辨識支付、穿戴式支付系統等等。

他們正在重塑全球金融格局,增強金融包容性、便利性、安全性和創新性。

預測表明,到 2027 年,其市場價值可能會超過 1500 萬美元。這表明 2017 年至 2027 年的複合年增長率 (CAGR) 為 16.3%。

提供B2B跨境支付

提供 B2B 跨境支付使企業能夠接觸到來自新市場的買家,從而增加銷售並使銷售多樣化。

然而,它也會增加風險和成本。 直接建立支付基礎設施來處理它們需要克服多重技術和監管障礙。

企業繞過這些困難的一種方法是與專業的 B2B 支付提供者合作。

嵌入 B2B 支付的重要性

嵌入(將它們整合到您現有的管道和平台中)B2B 支付可以提高其採用率。

對於希望在線上競爭的企業來說,這是一項重要功能。 如果沒有它,企業的購物車放棄率將仍然很高——畢竟,他們的客戶距離競爭對手只有幾次點擊的距離。

TreviPay的跨國支付解決方案

我們的 B2B 零售軟體透過提供統一的全球支付、融資和發票系統來改善全球 B2B 支付。

這使得公司能夠無縫地為其 B2B 客戶提供多種付款選項。 它還可以降低應收帳款風險、增加銷售並改善客戶體驗。

結論

全球貿易帶來成長機會。 但跨國往往為 B2B 交易帶來挑戰。

與支付處理的挑戰相比,幫助高價值貨物跨境運輸的物流甚至可能看起來很簡單。

B2B 跨境支付的痛點可能會導致延遲和不確定性。 其中包括不可預測的成本、隱藏費用、複雜的整合和安全風險。 這些對生意沒有幫助。

透過採用嵌入式 B2B 支付,企業可以將國際交易無縫整合到現有平台並解鎖新市場。